Het huwelijk draait om compromissen sluiten, en of je nu twee weken of twintig jaar getrouwd bent, het is belangrijk om samen te kunnen werken met je echtgenoot. Maar hier is de deal – het kan een uitdaging zijn om samen te werken op het gebied van financiën. In feite, volgens een recente studie, 21 procent van de gescheiden volwassenen noemde geld als de reden voor hun scheiding.

Maar hier is het goede nieuws: met eerlijke communicatie en een gezamenlijk plan, kunnen u en uw echtgenoot geld aanpakken als een team. In feite zijn u en uw echtgenoot als pasgetrouwden in de perfecte positie om geld te bespreken als u werkt aan het combineren van financiën.

- Wat betekent het om financiën te combineren?

- Eisen voor het combineren van uw financiën na het huwelijk

- Een reeks gedeelde prioriteiten

- Een huishoudbudget

- Een Bestedingsplan

- Hoe te beginnen met het proces van het combineren van financiën

- Wees volkomen eerlijk

- Huwelijkse balans

- Ontdek verrassingen

- Geen oordeel

- Get on the same page

- Regular Conversations

- Vermijd ruzies

- erkent uw verschillen

- Zorg voor systemen

- Geldregels

- Gemeenschappelijke rekeningen

- Track Your Money

- Benoem specifieke rollen

- Leef, leer, evalueer en probeer het beter te doen

- Bottom line

Wat betekent het om financiën te combineren?

Gezamenlijke financiën betekenen iets anders voor elk paar. Sommige stellen houden hun geld grotendeels gescheiden en delen slechts één of twee bankrekeningen. Andere paren combineren alles-bankrekeningen, creditcards, beleggingen rekeningen, en nog veel meer. Als het gaat om het combineren van financiën is er geen goed of fout antwoord. In plaats daarvan is het belangrijk om de beste oplossing voor u en uw echtgenoot te vinden.

Eisen voor het combineren van uw financiën na het huwelijk

Het combineren van uw financiën kan een lastig proces zijn. Het vereist geduld, empathie, en de bereidheid om compromissen te sluiten. In de loop van deze gids bespreken we enkele van de meest voorkomende interpersoonlijke hindernissen waarmee pas getrouwde stellen worden geconfronteerd wanneer ze proberen hun financiën samen te brengen.

Het bereiken van een gemeenschappelijke basis en het samen nemen van belangrijke beslissingen is het unieke uitdagende deel van het combineren van uw financiën. Maar welke methode u uiteindelijk ook kiest, om uw geld van maand tot maand of van dag tot dag met succes te beheren, hebt u deze drie dingen nodig:

Een reeks gedeelde prioriteiten

Persoonlijk geldbeheer moet altijd beginnen met een inzicht in wat u belangrijk vindt en wat u wilt. Als u samen een huishouden vormt, moet u deze ideeën samenvoegen en een lijst van gezamenlijke prioriteiten opstellen waar u beiden achter staat en in gelooft. Deze prioriteiten zullen van invloed zijn op uw meest cruciale financiële beslissingen.

Een huishoudbudget

Op het meest basale niveau moet een budget u vertellen hoeveel geld u verwacht te hebben en waar u denkt dat het naartoe zal gaan. Uw inkomsten en uitgaven zullen vrijwel zeker veranderen als u getrouwd bent, dus het is belangrijk dat u ofwel een nieuw gecombineerd budget maakt, of uw individuele budgetten herziet.

Een Bestedingsplan

Terwijl uw budget een theoretische versie van uw financiën vertegenwoordigt, maakt uw bestedingsplan die theorie tot werkelijkheid. Een bestedingsplan geeft de details die ontbreken in uw budget – het vertelt u hoe u uw uitgaven zult aanpakken en hoe u zult werken aan uw doelen. Het is vooral cruciaal om ervoor te zorgen dat je een plan hebt wanneer je financiën combineert om misverstanden en verwarring te voorkomen.

Deze drie stukken van persoonlijke financiën zijn belangrijk, ongeacht je relatiestatus. Maar voordat je dat soort beslissingen neemt in een nieuw gecombineerd huishouden, moet je wat basiswerk leggen.

Hoe te beginnen met het proces van het combineren van financiën

Het moeilijkste deel van het combineren van financiën is vaak het eerste gesprek. Als u niet gewend bent om over geld te praten, is het moeilijk om u open te stellen en eerlijk te spreken. Zelfs daarbuiten kan het zijn dat u andere opvattingen over geld heeft dan uw partner. Daarom is het belangrijk om gesprekken over geld te voeren voordat je ooit daadwerkelijk iets combineert.

Hier is alles wat je moet weten over het combineren van financiën na het huwelijk.

Wees volkomen eerlijk

Wanneer het gaat om geld en het huwelijk, is eerlijkheid van cruciaal belang. Het is echter moeilijk om eerlijk te zijn als je niet zeker bent van je eigen financiële situatie. Daarom is het belangrijk om eerlijk te zijn – eerst met jezelf en dan met je echtgenoot.

Huwelijkse balans

Lauren Klein, CFP® en oprichter van Klein Advisors in Newport Beach, Californië, raadt alle paren aan te beginnen met het maken van een echtelijke balans. Hoewel echtelijke balansen meestal worden gebruikt tijdens echtscheidingen, legt Klein uit waarom het belangrijk is voor echtgenoten om hun huwelijk te beginnen met een balans – of een lijst van activa en schulden – in plaats daarvan.

“Ik denk dat iedereen zou moeten weten wat hun echtelijke balans is wanneer ze trouwen … Het is het echte totaalbeeld van waar je bent als een paar. Het stelt beide echtgenoten in staat om te begrijpen wat ‘van mij’ is, wat ‘van jou’ is, wat ‘van ons’ is. Het is een manier om het huwelijk te beginnen met een duidelijk begrip van het totale financiële plaatje.”

Hier staat wat er op een echtelijke balans staat: bezittingen (bankrekeningen, investeringen, onroerend goed) en schulden (studieleningen, creditcardsaldi) en aan wie ze toebehoren.

“De regels verschillen van staat tot staat, maar in Californië, bijvoorbeeld, is wat je in het huwelijk komt met is van jou. Wat tijdens het huwelijk wordt verdiend, is van beide echtgenoten. Dus als je trouwt, komen de huwelijksgeschenken in de ‘van ons’-kolom,” legt Klein uit.

- Te doen: Bekijk uw financiële situatie en stel samen met uw echtgenoot een huwelijksbalans op.

Ontdek verrassingen

Nadat u de huwelijksbalans hebt ingevuld en uw financiën met elkaar hebt gedeeld, moeten u en uw echtgenoot eventuele financiële verrassingen het hoofd bieden. Of het nu gaat om een onverwachte creditcardbalans of torenhoge studieleningen, u en uw echtgenoot zullen in het reine moeten komen met uw huidige financiële status.

Voor Rachel Smith, een blogger in Grand Rapids, Michigan, was de verrassing de zes-cijferige studieleningsbalans van haar echtgenoot.

“Mijn man dacht dat hij 65.000 dollar aan studieleningen had. Nadat we getrouwd waren, kwamen we er allebei achter dat hij eigenlijk 165.000 dollar had. Het was een verschrikkelijke manier om ons huwelijk te beginnen en een groot deel van onze financiële reis werd hierdoor bepaald,” zegt Smith.

Smith en haar man zijn nu schuldenvrij, maar de reis is niet gemakkelijk geweest. Een van de belangrijkste manieren waarop ze zich er doorheen hebben geslagen, was door gedeelde doelen en oordeelloze gesprekken.

- Om te doen: Voer een eerlijk gesprek met uw echtgenoot over onverwacht nieuws over geld.

Geen oordeel

Het kan moeilijk zijn, maar een van de beste manieren om productieve geldgesprekken te voeren met uw echtgenoot is het creëren van een oordeelvrije ruimte. Ongeacht de financiële situatie van uw betere helft, is het belangrijk om het te benaderen met mededogen en neutraliteit terwijl u samenwerkt om een plan te maken.

Derek Bostian, CFP® en managing partner bij Two Waters Wealth, heeft enkele suggesties. “Probeer met je partner om de tafel te gaan zitten en probeer een transparant gesprek met hen te voeren,” zegt Bostian. “Zorg ervoor dat je op één lijn zit. Uiteindelijk denk ik dat mensen de reactie van hun echtgenoot op financieel nieuws overschatten – zowel negatief als positief. Uiteindelijk moet je een manier vinden om samen de financiële hobbels te nemen.”

- Te doen: Als u tijd nodig hebt om de financiële situatie van uw echtgenoot te verwerken, vraag er dan om. Spreek een tijd en een datum af waarop u elkaar weer zult ontmoeten om over geld te praten.

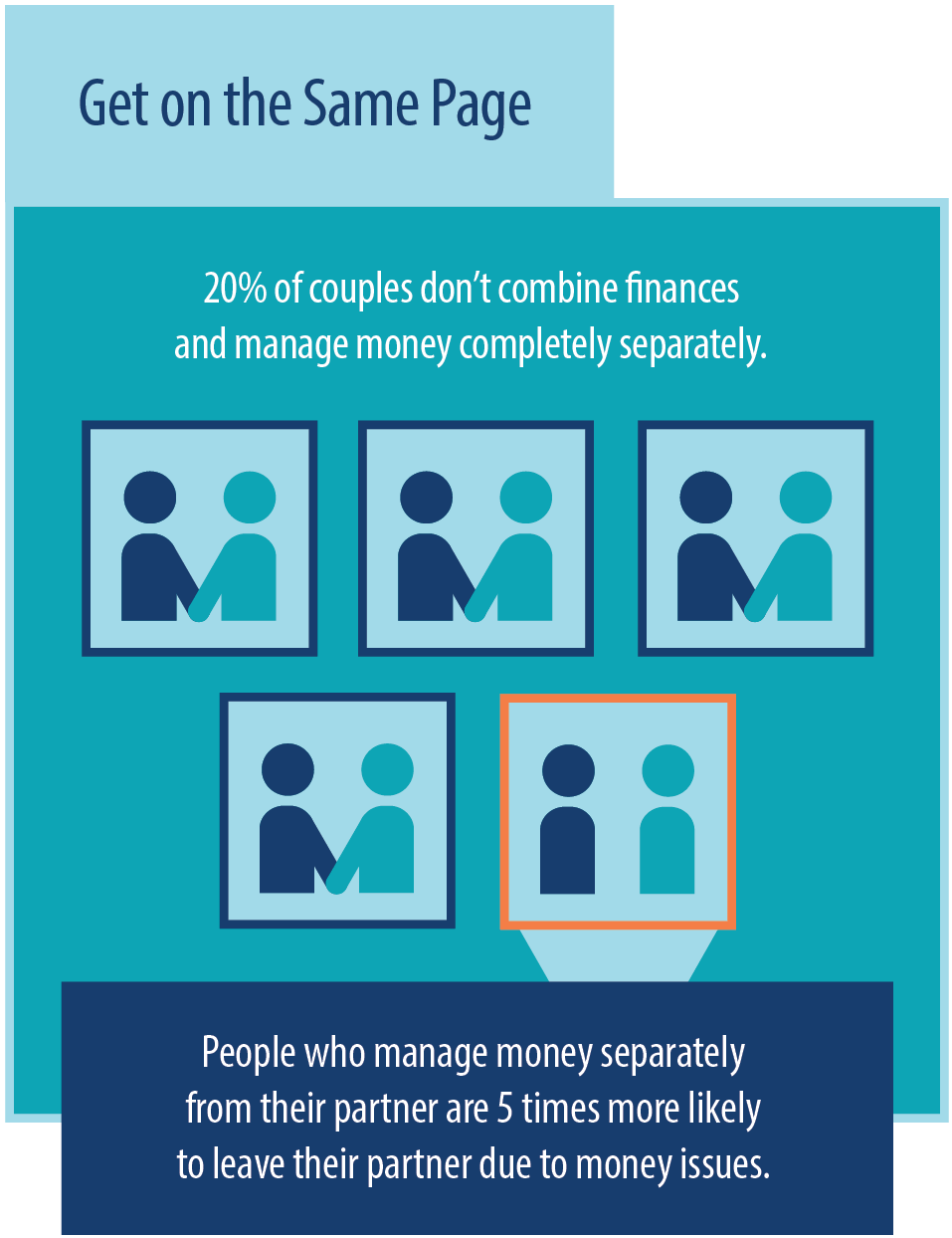

Get on the same page

Als u eenmaal het eerste gesprek over geld hebt gevoerd, is het tijd om met uw echtgenoot op één lijn te komen. Het is onmogelijk om in één gesprek een volledig financieel plan op te stellen, dus het is belangrijk om het gesprek voort te zetten wanneer u samen aan de financiën begint te werken.

Regular Conversations

“Kort voor ons huwelijk hadden mijn vrouw en ik een ‘financiële top’ waar we gingen zitten en alles bespraken,” zegt Chris Ball, een financieel adviseur in Royal Oak, Michigan. “Ik had op dat moment veel schulden en was open met haar over het en mijn wens om het te elimineren.

“We spraken over doelen voor het eerste jaar en wat we samen wilden bereiken. We combineerden onze financiën en deden regelmatig maandelijkse check-ups, meestal gecombineerd met een date-avond. Naarmate we doelen bereikten, creëerden we nieuwe doelen, en dit doen we na achttien jaar nog steeds.”

Bostian sluit zich aan bij dit advies: “Het is geen eenmalig gesprek. Het is iets dat je moet blijven herbekijken. Uiteindelijk is het huwelijk een van de grootste zakelijke beslissingen die je ooit zult nemen.”

- Te doen: Plan regelmatig een gesprek over geld. In het begin kunnen de gesprekken wekelijks zijn. Later kunt u overgaan op maandelijkse gesprekken.

Vermijd ruzies

Het is misschien moeilijk om over geld te praten, maar dat betekent niet dat u er ruzie over hoeft te maken met uw echtgenoot.

“Ruzies en conflicten maken deel uit van elke relatie, hoe graag u ze ook wilt vermijden,” zegt Bostian. “Er is een strategie waarbij je elk twee minuten krijgt om je mening te geven en dan heeft de ander twee minuten voor zijn weerwoord en dan ga je door tot je een oplossing hebt gevonden. Zorg ervoor dat je samen een gemeenschappelijke basis vindt.”

Zo ook stelt Justin Pritchard, een CFP® bij Approach Financial in Montrose, Colorado voor dat koppels strategisch momenten kiezen om te praten om onnodige ruzies te voorkomen.

“Stel een speciale tijd in voor geldgesprekken. Dat zorgt ervoor dat iedereen mentaal klaar is om het onderwerp te bespreken. Niemand mag honger hebben en je hoeft tijdens het gesprek niet ‘op weg de deur uit’ te zijn. Op deze manier voelt degene die het gesprek begint zich niet afgewezen als zijn partner geen tijd, energie of zin heeft in een geïmproviseerd gesprek.

“Als de gemoederen verhit raken, spreek dan een manier af om een time-out te nemen, en onthoud dat de manier waarop je om een time-out vraagt net zo belangrijk is als het nemen van een time-out.”

- Te doen: Als de gemoederen verhit raken, geef uw echtgenoot dan twee minuten om te praten. Daarna krijgt u twee minuten om te reageren. Ga door tot u een oplossing heeft gevonden.

erkent uw verschillen

Hier komt het op neer: u en uw echtgenoot zijn verschillende mensen met verschillende achtergronden. Dat betekent dat jullie verschillende ervaringen met geld hebben en verschillende verwachtingen. In plaats van je verschillen als een probleem te zien, probeer ze te zien als een bron van kracht.

“Erken dat wanneer je het over geld hebt, je met veel meer dan geld te maken hebt,” zegt Pritchard. “Hoe elke partner zich voelt over de uitkomst is belangrijker voor de relatie dan wat je daadwerkelijk met je dollars doet.”

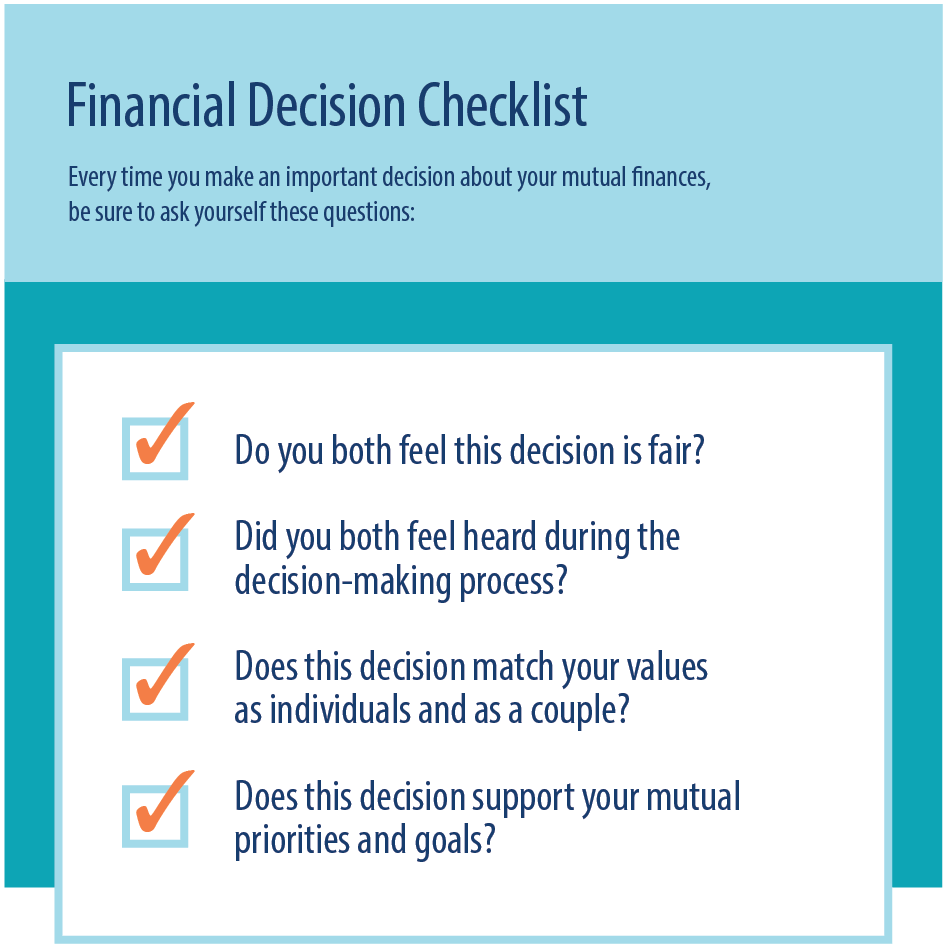

Hier zijn de vragen die stellen volgens Pritchard moeten beantwoorden als ze samen een financiële beslissing nemen:

- Voelt het eerlijk voor beide betrokkenen?

- Ben je iets belangrijks te snel voorbijgegaan?

- Heb je onbewust een zenuw geraakt waar je partner gevoelig voor is?

Klein is het ermee eens dat het vaak moeilijk is om over geld te praten. “Mensen zeggen dat praten over geld het laatste taboe is in onze samenleving. Hoe voer je een gesprek over wat je nodig hebt en wat je wilt? Je komt uit verschillende gezinnen. Je moet dit gesprek hebben over waar je je geld aan wilt uitgeven. Dit kan een budget zijn, een stappenplan of een plan.

“Als je niet de vaardigheid hebt en geen gesprek over geld kunt voeren en het productief kunt laten zijn, dan is het misschien een goed idee om met een derde partij te werken.”

- Om te doen: Ga met uw echtgenoot of echtgenote om de tafel zitten en maak een lijst van elkaars sterke en zwakke punten. Als u klaar bent, bespreekt u de lijsten en bespreekt u hoe ze betrekking kunnen hebben op het omgaan met geld.

Zorg voor systemen

Ook al is de mentaliteit rond geld belangrijk, het is ook belangrijk om geldsystemen te creëren. Geldsystemen kunnen bestaan uit regels, het instellen van rekeningen, apps en afgebakende rollen.

Geldregels

Elk stel zal andere geld-“regels” hebben. Voor sommige koppels kunnen er regels zijn over frivole uitgaven of manieren om uitgaven bij te houden.

Laura Beattie, een persoonlijke financiële blogger in Portland, Oregon suggereert twee regels die koppels zouden moeten gebruiken.

“Praat over uitgaven en besluit of je elk een maandelijks ‘wat dan ook’-fonds zult hebben. Beslis ook vanaf welk prijsniveau of welke grootte van artikel je een aankoop met je partner moet bespreken. Voorbeelden hiervan kunnen zijn het uitgeven van meer dan $ 150 of het kopen van een 12 ‘opblaasbare sneeuwpop voor in de tuin. Het is niet alleen een manier om de financiën snel te controleren, maar het is ook een goede check-in met je partner zodat je niet voor verrassingen komt te staan.”

- Te doen: Stel samen met uw echtgenoot of echtgenote “regels” op voor uw huwelijk.

Gemeenschappelijke rekeningen

Ook als u niet al uw rekeningen wilt combineren, is het toch een goed idee om ten minste één gezamenlijke rekening te hebben voor gedeelde uitgaven.

Bostian legt uit: “Zodra u getrouwd bent, moet u een gezamenlijke rekening openen. Als je nog niet klaar bent om de grote stap te nemen om alles te combineren, kun je klein beginnen en gemeenschappelijke uitgaven betalen.

“Ik zou fris beginnen met een nieuwe rekening, omdat het alles schoner en gemakkelijker te beheren maakt. Het is iets wat je meteen moet doen als je terugkomt van je huwelijksreis, als je op huwelijksreis gaat. Het is een grote gebeurtenis en het is belangrijk om die stap samen te zetten.”

- Om te doen: Open een gezamenlijke bankrekening met uw echtgenoot.

Track Your Money

Een andere goede manier om ruzies over geld te voorkomen, is het bijhouden van uw uitgaven. Als je samen je uitgaven bijhoudt, kom je niet voor verrassingen te staan.

“Er is geweldige software voor het beheer van persoonlijke financiën”, zegt Bostian. “Ik hou echt van Mint omdat het je laat zien wat er gebeurt met je betaalrekeningen en creditcards – alle manieren waarop je geld uitgeeft. Het zal uw uitgaven voor u classificeren en uw uitgaven bijhouden.

Weten waar uw geld naartoe gaat, is slechts de eerste stap. Ik grap altijd met mijn klanten dat wanneer ze dit voor het eerst gaan doen, ze de drang om te schreeuwen moeten weerstaan als ze de uitgaven van de andere persoon beginnen te zien. Maar het gaat niet om macht; het gaat gewoon om transparantie.”

- Te doen: Verken apps voor het bijhouden en budgetteren van geld, zoals Mint, Good Budget, You Need a Budget en Tiller.

Benoem specifieke rollen

Er is een goede kans dat jij en je echtgenoot verschillende sterke en zwakke punten hebben. Gelukkig is dat een goede zaak, want daardoor kunnen u en uw echtgenoot verschillende “banen” hebben.”

Gabriel Kaplan, een CFP® en CPA in New York City, legt uit: “Mijn vrouw is ongelooflijk zuinig en geeft nauwelijks geld uit aan iets. Ze is momenteel veel zuiniger dan ik, terwijl ik mijn bedrijf laat groeien. We zijn tot een regeling gekomen op basis van de kracht van onze capaciteiten. Zij is veel beter in dingen voor elkaar te krijgen dan ik, dus zij is de financieel directeur. Ik ben de hoofdinvesteerder en de belastingplanner.

We spraken een spaarrente af, trokken onze uitgaven voor levensonderhoud af en verdeelden wat overbleef onder onszelf…We zijn allebei blij omdat ons financiële plan op schema ligt. De dingen zijn goed gegaan omdat we ons aan ons budget houden en we er allebei op vertrouwen dat de ander verantwoordelijk is.”

- Te doen: Werk samen met uw echtgenoot of echtgenote om de financiële taken te verdelen op basis van uw sterke en zwakke punten

Leef, leer, evalueer en probeer het beter te doen

Welke methode u ook kiest, het is belangrijk om te onthouden dat niets ooit in steen gebeiteld is. Je moet je methoden (en je doelen en prioriteiten) altijd blijven ontwikkelen naarmate het leven voortschrijdt.

Dus stel een plan op en doe er dan het beste mee wat je kunt. Wanneer u weer bij elkaar komt, praat dan over wat werkte, wat niet werkte en hoe u vond dat het ging. Gebruik die informatie om te bepalen welke veranderingen u in uw aanpak moet aanbrengen, voer die veranderingen dan door en begin het proces helemaal opnieuw.

Het zal nooit perfect zijn, maar het kan altijd beter.

Bottom line

Hier is het goede nieuws-u en uw echtgenoot zullen steeds beter worden in het samen beheren van geld. Hoe meer u samenwerkt, hoe gemakkelijker het zal zijn om samen te werken. Daarom is het belangrijk dat u zich tijdens de eerste gesprekken niet laat ontmoedigen. Uiteindelijk is geld een deel van het leven, maar het is niet alles. Gedeelde doelen, gemeenschappelijke waarden en een open dialoog zullen u en uw echtgenoot helpen om samen een gelukkig en rijk leven te creëren.

Geef een antwoord