住宅の平均販売価格は1963年から2000%以上上昇した

2020年、住宅の販売価格の中央値は39万1300ドルであった。 これは、1963年の平均販売価格19,300ドルの20倍です! どうして住宅の値ごろ感が変わっていないと言えるのでしょうか? 結論に飛びつく前に、すべてのデータを検討してください。

Get Competing Auto Loan Offers In Minutes

Compare rates from multiple vetted lenders.Have been upgraded in minutes.

迅速かつ無料で、あなたのクレジットスコアを傷つけることはありません

Inflation-adjusted house prices paint more accurate picture

まず、上のグラフは平均販売価格であり中央値ではありません。 住宅の平均価格は、非常に高い価格や低い価格で販売される住宅によって歪められる可能性があります。 中央値は通常、典型的な住宅価格のより信頼できる指標です。

第二に、価格が実際にどのように変化したかを理解するために、インフレを考慮する必要があります。 確かに、1963 年の家の平均価格は 19,300 ドルだったのかもしれません。 しかし、平均賃金も 4,500 ドルでした。 1ガロンのガソリンは30セントだった。 そして、1ダースの卵が55セントで買えました。

上のグラフは、1975年から2020年までのインフレ調整後の住宅価格の中央値を示しています。 価格高騰はそれほど劇的ではないが、それでも住宅価格が過去の平均よりはるかに高いことがわかる。 このことは、2005/2006年のような住宅バブルが再び起きていることを示唆しているのかもしれない。

Case-Shiller Index

住宅のコストを長期的に比較するもう一つの方法は、Standard & Poor’s CoreLogic Case-Shiller Home Price Indicesのようなリピートセールスのインデックスを使用することです。 ケース・シラー指数は、経済学者のカール・ケースとロバート・シラーによる独自の研究に基づいており、同じ住宅のリピートセールスを比較することで住宅価格の動向を研究したもので、いくつかある。 下のグラフは、1898年から2019年までの米国のインフレ調整後のケース・シラー指数と実質建築費指数です。

ケース・シラー指数はまだ過去最高にはなっていませんが、2007年のピークから大きく外れているわけではありません。 2019年末には、ケース・シラー指数は、ロバート・シラーが「Irrational Exuberance」の第2版を出版し、所得が住宅コストの上昇に追いついていないため、住宅価格の持続性について懸念を表明した2005年の指数に近いものとなっています。

賃金は住宅価格に追いついていない

ここで、住宅価格の中央値とアメリカ人の所得の中央値を比較してみましょう。 しかし、住宅価格の中央値は 60% 上昇している。 若年層の所得を見ると、さらに悪いことがわかります。 例えば、25歳から34歳の人々の所得の中央値は、44年間(1974年から2017年まで)で30ドルしか増えていないのです。 ミレニアル世代の持ち家率が前の世代より低いのは当然です。

新築住宅とGDP

私たちは本当に昔より新築住宅にお金をかけているのでしょうか? 確かに住宅は以前より高くなったように感じる。 しかし、国内総生産(GDP)に占める新築住宅への支出は、1963年よりも少なくなり、2005年の半分になっている。 GDPを消費者支出のベンチマークとすることには問題がないわけではない。 しかし、住宅建設産業と住宅支出を時系列で見た場合、その実態が見えてくる。 下のグラフは、1963年から2020年まで、新築住宅に使われるお金をGDPで割った指数の推移を示したものである

。 このグラフは、不況が住宅販売に与える影響もよく表している。 1973年からのすべての不況の前には、この指数が急落している。 この指数はまた、建設業界の変動性を物語っており、わずか4年間(2005年から2009年)で145ポイントも下落することもある。

New homes are 47% larger than 40 years ago

インフレ、所得の停滞、統計上の異常値だけが、多くの人々が家を買う余裕がない理由ではない。 より大きな家に対する我々の嗜好も重要な役割を担っている。 2018年、新築住宅のサイズの中央値は、1978年より781平方フィート大きくなった。 しかし、住宅の大きさは無視されがちな要素です

インフレも考慮すると、1平方フィートあたりの価格はかなり安定しているのです。 下のグラフで新築住宅の平方フィートあたりの価格(インフレ調整後)を見てみましょう。

2017年、新築住宅の平方フィートあたりの価格は、1979年よりわずか4%(約3ドル)高くなっただけです。 これはもはや、不動産バブルのようにあまり聞こえない。 特に、今や新築住宅の標準となっている設備について考えるとき、

1978年には、3つ以上のバスルームを持つ住宅はわずか8%、エアコンはわずか63%だった。 今では、新築住宅の40%が3つ以上のバスルームを持ち、94%がエアコン付きです。

2019年には、新築住宅の価格は下がりましたが、住宅のサイズの中央値はさらに下がり、1平方フィートあたりの中央値が137.50ドルに上昇しました。

もちろん、これは米国全体の価格のみを示しています。 地域レベルの価格を見ると、もっと混乱します。

米国の北東部と西部のデータを見ると、なぜ多くの人が不動産市場が崩壊しようとしていると感じているのかがわかります。 これらの地域は、最も大きな価格上昇を見ました。

カリフォルニアとニューヨークではおそらく住宅バブルを見ていますが、中西部と南部では話が違います。

しかし、中西部では話がまったく違っていて、平方フィートあたりの価格は実際には20ドル近く下がっています。 中西部での住宅購入は、広さとインフレを補正すると、1978 年よりも安くなっています。

南部では、1 平方フィートあたりの価格はほとんど変化していません。 全米で最も住宅価格が低く、米国全体の傾向を忠実に反映しています。

もしインフレを調整すれば、40 年前と実質的に同じ価格で家を購入することができます。 重要なのは、家の大きさを40年前の「普通」に保つことです。

明らかに、中央値価格を使うことには欠点があります。 価格の変動が少なくなると、価格がまとまって上昇または下降しているように見えることがありますが、それはすべて、数字がどのように分布しているかによるのです。 中央値も平均値も、市場の方向性を正確に予測することはできません。 そのためには、地域の住宅市場について深く理解する必要があります。

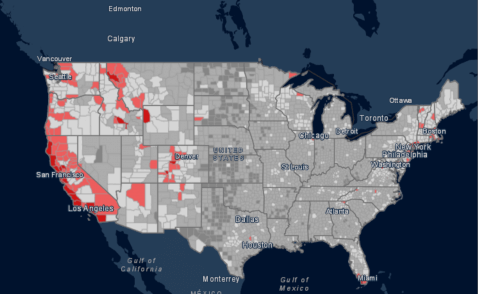

The Housing Affordability Index

住宅価格が人々が実際に購入できるものと一致しているかどうかを判断するのに役立つ指標に、従来の住宅取得価格指数があります。

低い値ごろ感指数は、住宅バブルのもう一つの兆候である可能性があります。 下の地図からわかるように、米国の大多数の郡は、合理的に手頃な価格の住宅を提供している。 また、米国で住宅があまり手頃でないホットスポットも示している。 一部の人口密集地では、住宅地は平均的な世帯が住宅を購入するには高すぎます。

西海岸と北東部の大部分は、手の届かないところにあります。 この地図では、カリフォルニアは赤が多い州です。 サンフランシスコ、サンディエゴ、ロサンゼルスなどの雇用の中心地は、特に法外な住宅コストとなっている。 全米の平均的な住宅価格である53とカリフォルニアの26を比較してみよう。 つまり、カリフォルニア州民の26%しか、州内の中央値の住宅を購入することができないのだ。 ニューヨークでも、特に大都市圏では同じような状況です。 つまり、カリフォルニア州とニューヨーク州は、おそらく住宅バブルに陥っている。 しかし、全米レベルでは、53%のアメリカ人が州の中央値の住宅を購入するのに必要な収入を持っています。 インフレを調整しても、今の住宅ははるかに高価である。 賃金は物価の上昇に追いついておらず、これが住宅の値ごろ感を悪化させている。 しかし、住宅の中央値のサイズも大きくなっている。 実際、米国の1平方フィートの中央値は、過去40年間、比較的安定している。

世帯が小さくなっても、私たちはより大きな家を切望している。 これが住宅価格を劇的に上昇させる。 しかし、一歩一歩では、新しい住宅の値ごろ感はほとんど変わっていない。 インフレを調整すれば、40年前と実質的に同じ値段で家を買うことができるのです。 重要なのは、家の大きさを40年前の「普通」の大きさに抑えることです。 良いニュースは、あなたがあなたの祖父母の家の大きさの家を買うために喜んでいる場合、あなたの地域でいくつかの素晴らしい取引を見つけることができるということです。

西海岸や北東部の一部、特に大都市周辺に目を向けると、話はがらりと変わる。 ベイエリアのような地域では、住宅バブルを扱っている可能性が非常に高い。

Andrew は SuperMoney の編集長で、認定個人金融カウンセラーでもあります。 また、このような「忖度」は、「忖度」ではなく「忖度」なのです。 そのため、このような「曖昧さ」は、「曖昧さ」であるとも言えます。

コメントを残す