住宅ローンの状況は、過去数年間で大きく変わりました。

住宅危機が起きて以来、住宅ローンの融資ガイドラインは非常に強固になり、住宅ローン金利は史上最低水準に低下しました。

一方、住宅価格は底を打ち、住宅価格の上昇が予測されています。

これにより、これから家を持つ人も既存の人も興味深い環境になっています。

ホームオーナーシップのホライズンを見極める

- 不動産を購入し住宅ローンを組む際には、その不動産をいつまで保有する予定なのか

- そしてそれと同じ意味合いで それに伴う住宅ローン

- ローンの選択、ポイントの支払いなどが決まってくるので

おそらく考え方の大きな変化のひとつは、今日住宅ローンを組んだ人は、家を所有している限りはそれを維持するということでしょう。

過去はそうではなく、住宅ローン金利は非常に高く、その後何年も低下傾向にありました。

そのため、既存の住宅所有者は、キャッシュアウト借り換えやHELOCによって住宅資産を活用し、毎月の住宅ローン支払い額を減らすこともできました。

最近の住宅所有者も、金利の急落により、住宅購入からわずか半年か1年後には借り換えることができたのです。

しかし、そのような下落傾向は終わりを告げたようで、実際には逆コースとなる可能性があり、繰上返済速度が遅くなり、借り換えもはるかに少なくなるでしょう。

結局、現金が必要だとしても、誰もあなたの超低い住宅ローン金利を失いたくはないでしょう。 さらに、人は本当に彼らが彼らの住宅ローン金利を買い取るべきかどうかを疑問に思う必要があります。

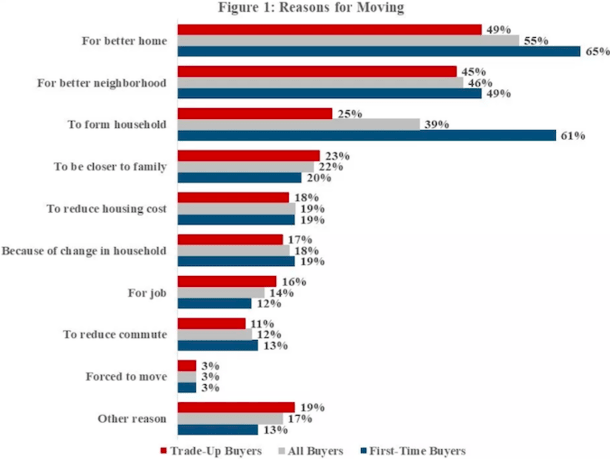

Why Homeowners Sell Their Homes

人々はすべてのタイプの理由で彼らの家を売り、多くは彼らの住宅ローンの満期がこれまでに達する前によくそうします。

すべての住宅所有者が動く最も共通の理由はより良い家を取得することですが、これは2017 American Housing Survey(AHS)のデータによるものです。

また、より良い地域で購入するために家を売ることや、初めて購入する人が世帯を形成するために売ることも、ごく普通のことです(より広いスペースを考えてください)

その他の理由としては、家族の近くにいる、通勤時間が短い、仕事のために移転する、住宅コストを減らす、移転を余儀なくされた、単に世帯が変わったから、などがあります

特定の種類の住宅ローンに決める前にこれらの理由のすべてを検討する必要があります。 あなたの決断を揺るがすかもしれません。

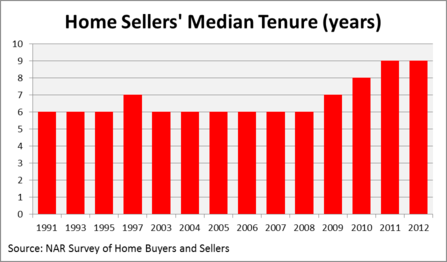

Most People Keep Their Homes for 6 to 10 Years

- 住宅危機以前の中央値は約6年

- つまり、数百万のホームオーナーが30年~40年ローンを組んでいたことになる。597>

- しかし、そのローンはわずかな期間しか維持されませんでした。

過去 20 年間の住宅販売者の中央値は、わずか 6 年でした。

ご覧のように、住宅ローン危機の後に在職期間が伸びていますが、これは主に、水面下で住宅ローンを抱えている人が、それを待つしかなかったからです。

しかし、辛抱した人の多くは、ちょうど水面上に頭を出したところで、家をリストアップしています。

私が言いたいのは、実際に期限まで保有されている、あるいはそれに近い住宅ローンはほとんどないということです。

何らかの理由で、住宅ローンは、多くが30年固定住宅ローンであるにもかかわらず、それほど長くは続きません。

このグラフを見ていると、なぜもっと住宅所有者が、5/1や7/1のARMなどの短期調整金利住宅ローンを借りないのかと、合理的に考える人がいるかもしれません。

どちらも固定金利よりも低い住宅ローン レートを提供しており、その結果、毎月の支払額が減り、支払う利息が減り、元本が増えることになります。

しかし、ほとんどの住宅所有者は、おそらく将来を予測することが困難なため、ARM に消極的なようです。

それでも、数字は嘘をつかない-30 年固定住宅ローンやその他を保持しているかどうかにかかわらず、わずか 6 年の間に多数の住宅所有者が移動しているのです。

Will You Keep Your House Longer Now?

- 上のグラフからわかるように、住宅所有者は長く住み続けています

- 低金利と高い住宅価格のおかげで

- 最新のデータでは、住宅所有者は平均約10年間留まっています

- したがって、それはあなたの住宅ローンの決定にも影響するかもしれません

私が指摘したように、状況はかなり変わってきています。

平均的な持ち家期間は多少伸びるとは思いますが、おそらくそんなに長くはないでしょう。

そして、住宅所有者は、金利が変わらないという安心感を除けば、あまり意味のない長期固定住宅ローンを借り続けるでしょう。

確かに、それは少し長いですが、ほとんどの住宅ローンは30年の期間で来るので、それはまだあなたが必要な時間の3倍のためにレートを固定するために支払うことに疑問を抱かせるはずです。

それでも、120ヶ月の間に30年固定ではなく10/1 ARMにすれば、大きなドルを節約できるかもしれませんし、言うまでもなく、もう少し早く資本を築くことができます。

Where Homeowners stay the Longest

- El Paso, TX (99 months)

- Albuquerque, NM (98 months)

- Oxnard.NM (99 months)

- El Paso, TX (99 months)

- Oxnard, CA(97ヶ月)

- グリーンズボロ、NC(97ヶ月)

- フィラデルフィア、PA(96ヶ月)

- Cleveland, OH(95ヶ月)

- シアトル(WA)(94ヶ月)

- ボルチモア(MD)(93ヶ月)

- ロチェスター(NY)(93ヶ月)

- ジャクソンビル(FL)(92ヶ月)

上記都市において、2018年のNARの更新データにより保有期間は最長のものとなっています。 テキサス州エルパソでは、平均的な住宅の販売から丸99ヶ月が経過しています。

長いようですが、それでも8年余りです。 7/1 ARM でほとんどの人がカバーでき、調整可能になった時点で 1 年間金利が高く調整されたとしても、最初の 7 年間で実現した節約は、支払い増加分を上回る可能性が高いでしょう。

Where homeowners stay the shortest

- Providence, RI (33 months)

- Cape Coral, FL (35 months)

- Greenville.Odyssey (35 months)

- Greenville, SC(36ヶ月)

- ニューオーリンズ(LA)(44ヶ月)

- マディソン(WI)(47ヶ月)

- グランドラピッズ(51ヶ月)

- Knoxville, TN(54ヶ月)

- ボストン(57ヶ月)

- オマハ、NE(66ヶ月)

- Augusta, GA(66ヶ月)

ご覧のように、上記の都市の住宅所有者の多くがARMで余裕が短期金融から恩恵を受けることができます。 ほとんどの場合、5/1 ARMは彼らの全体の滞在中に固定金利を意味するでしょう。

さらに心配なのは、いくつかの住宅所有者が借り換え、または低rate.

を得るために閉鎖時に住宅ローンポイントを払っていることです、残念ながら、これらの住宅所有者の多くは、将来の節約の恩恵を受けるために十分に長く彼らの住宅ローンを保持することはありません。 ですから、これを実行しようと考えている場合は、借り換え計算機を使用してください。

結局のところ、10年以内に売却するという傾向は、今日私たち自身が置かれている前例のない状況を考慮しても、揺るぎないものです。

それでも、今日受け取る住宅ローン金利はおそらくあなたがこれまでに持っている最低値になるという事実をぜひ熟考すべきです。それがすぐにそれを手放す決定を揺るがすかもしれません。

詳しくは、こちらでお読みいただけます。 住宅ローンポイントは価値があるのか

(photo: robstephaustralia)

コメントを残す