Uw auto heeft de laatste tijd meer in de garage gestaan dan op de oprit. En er staat weer een grote reparatie voor de deur. U bent het zat om er geld in te steken, maar u weet niet wat u nu moet doen.

Doet u er geld in blijven steken en hopen dat hij niet weer stuk gaat? Of verkoop je hem en gebruik je dat geld voor een andere auto? Het is een grote beslissing.

De eerste stap bij het oplossen van een dilemma als dit is een beetje rekenen. Maak je geen zorgen! We zullen het stap voor stap met u doornemen. Uw berekeningen zullen u in de juiste richting wijzen en u helpen de stress bij het nemen van beslissingen weg te nemen!

En het beste deel? Nadat u hebt besloten wat te doen, laten we u zien hoe u geld kunt besparen voor de reparatie of uw volgende auto. Bekijk het, en ga dan terug naar je leven en alle plaatsen waar het je brengt.

- Moet ik mijn auto repareren of vervangen?

- Als u de fix wilt: 6 stappen om te betalen voor autoreparaties

- Stap 1: Winkel rond.

- Stap 2: Wat kunt u zelf doen?

- Stap 3: Wat kan wachten?

- Stap 4: maak een budget.

- Stap 5: Verplaats je geld.

- Stap 6: Budget voor toekomstige reparaties.

- Als u een vervangwagen wilt: Moet u leasen, nieuw of tweedehands kopen?

- Nieuwe auto’s.

- Leasewagens.

- Gebruikte auto’s.

- Hoe te betalen voor een auto in contanten

- Bespaar uw auto betaling.

- Verkoop uw auto en combineer uw spaargeld.

- Blijf sparen en upgraden.

Moet ik mijn auto repareren of vervangen?

Voordat we in de cijfers duiken, is het belangrijk om te onthouden dat er altijd een spectrum is als het gaat om autoreparaties. Dat betekent dat de wiskunde u slechts zoveel kan laten zien, zoals of u meer neigt naar reparatie of vervanging. Andere factoren, zoals reparatiefrequentie en wat u verschuldigd bent op uw auto, komen ook in het spel. Houd deze in gedachten wanneer u uw berekeningen uitvoert.

![]()

Budget met meer vertrouwen. Begin vandaag nog met een gratis proefversie van Ramsey+!

Oké, tijd om te beginnen. Ten eerste, schat de waarde van uw auto (zonder reparaties). Sites zoals Kelley Blue Book of Edmunds zijn goede voorbeelden van bronnen die u kunnen helpen met uw schatting.* Gewoon omwille van het argument, laten we zeggen dat het $ 5.000 is. En uw geschatte reparatie is $ 1.000. We zullen zeggen voor dit voorbeeld dat de reparatie zal de waarde van uw auto te brengen tot $ 6.000. Dat is misschien niet in elke situatie het geval, afhankelijk van de algehele staat van uw auto en het type reparatie. Uw monteur zou u een idee moeten kunnen geven van hoeveel waarde uw reparatie aan uw auto zal toevoegen.

Dus in dit voorbeeld, als u uw auto onmiddellijk na de reparatie zou moeten verkopen, zou u nog steeds het geld terugverdienen dat u er zojuist in hebt gestoken. In dit geval, bent u waarschijnlijk meer geneigd naar een reparatie. Nu, als dit je woon-werkverkeer auto is en je komt een keer per week te laat op je werk dankzij een defect, is het misschien tijd om te evalueren wat deze reparaties je echt kosten – in termen van hoofdpijn.

Aan de andere kant, als die eerste monteurrekening dichter bij $ 2.000 was, en de waarde van de auto steeg tot slechts $ 6.000 met de reparatie, neig je waarschijnlijk naar het verkopen van de auto en zet je dat geld in een andere auto met je $ 7.000. Op die manier bent u in wezen het krijgen van een betere auto voor hetzelfde geld.

Owe meer op uw auto dan het waard is? Hier is wat te doen aan uw ondersteboven auto.

Als u de fix wilt: 6 stappen om te betalen voor autoreparaties

Besloten om door te gaan met de reparatie? Uw volgende probleem is het betalen, want het gaat waarschijnlijk een niet al te grote smak geld kosten. Maar wat als u niet genoeg geld hebt om de rekening te betalen? Dat is niet erg. Hier zijn zes stappen om het geld te vinden dat u nodig hebt om uw reparatie te financieren:

Stap 1: Winkel rond.

Accepteer niet de eerste offerte die u wordt overhandigd. Laat de eerste diagnose stellen door een betrouwbare dealer of een grotere monteur, maar ga er niet vanuit dat hun prijs de prijs is. Het grootste deel van uw kosten zijn waarschijnlijk geen onderdelen, maar arbeid. En het is bijna altijd hoger bij grotere, meer gevestigde winkels.

Om een betrouwbare monteur voor een lagere prijs te vinden, vraag een paar vrienden waar ze naartoe gaan voor betrouwbaar werk. Bel dan rond om de beste prijs te vinden. Terwijl u aan de telefoon bent, vraag dan naar eventuele actuele kortingen en specials die ze ook zouden kunnen aanbieden.

Stap 2: Wat kunt u zelf doen?

Misschien hebt u nieuwe remmen nodig, maar moet u ook de deurkruk vervangen die vanmorgen is losgeraakt.Waarom laat u de remmen niet repareren in de winkel, en vindt u online een aftermarket-vervanging voor uw deurkruk? Bekijk dan een YouTube-video en repareer het zelf. Zorg ervoor dat u de aanwijzingen zeer zorgvuldig volgt.

Stap 3: Wat kan wachten?

Als de geschatte reparatie nog steeds buiten uw comfortzone ligt, vraag de monteur dan wat er nu moet worden gerepareerd en wat een paar maanden kan wachten. Sla belangrijke veiligheidsvoorzieningen als remmen, banden en distributieriemen niet over. Maar je kunt wel een tijdje zonder automatische ramen leven.

Stap 4: maak een budget.

Laten we zeggen dat je de reparatieprijs zo veel mogelijk hebt verlaagd. Nu is het tijd om het geld te vinden om de rekening te betalen. We raden u aan een op nul gebaseerd budget te maken voordat u begint uw bankkussens om te gooien op zoek naar los geld. Je kunt een budget maken in ongeveer 10 minuten met onze favoriete budget app, EveryDollar. Het is gratis, en het is een stuk minder arbeidsintensief dan het doorspitten van je bank.

Stap 5: Verplaats je geld.

Als je nog steeds te kort komt, geen probleem. Verlaag gewoon uw budget op niet-essentiële gebieden zoals restaurants, kapsels en nieuwe kleren. U kunt ook uw spaargeld tijdelijk aanwenden. En als allerlaatste redmiddel kunt u uw noodfonds gebruiken voor absoluut noodzakelijke reparaties. Vul het gewoon zo snel mogelijk weer aan.

Stap 6: Budget voor toekomstige reparaties.

Zorg ervoor dat dit probleem u niet opnieuw overkomt door een post in uw budget te creëren voor toekomstige reparaties en onderhoud van de auto. Op die manier zal het geld voor u klaarstaan wanneer u het nodig hebt – en dat zult u.

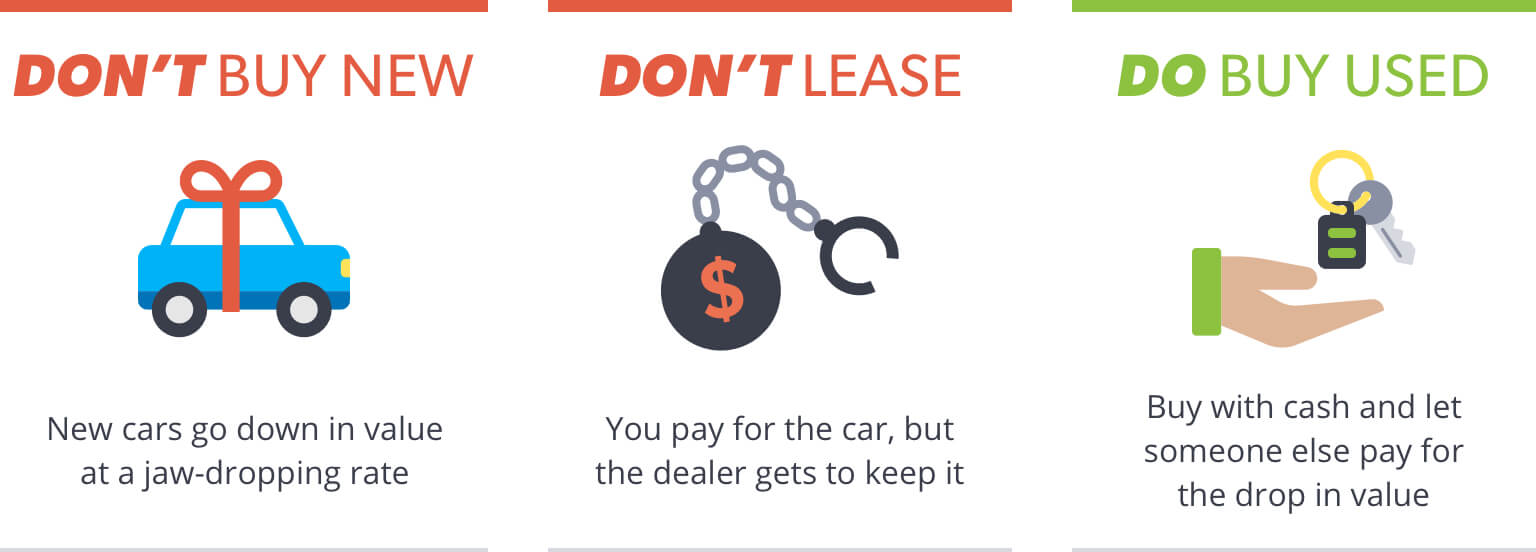

Als u een vervangwagen wilt: Moet u leasen, nieuw of tweedehands kopen?

Stel dat u hebt besloten dat het niet de moeite waard is om uw huidige auto te repareren. U bent toe aan iets anders. Hoewel het verleidelijk is om te willen dat uw volgende auto nieuw is en onder garantie valt (lees: geen reparaties!), is het laatste wat u wilt doen, naar de dichtstbijzijnde nieuwe autodealer gaan. Hier is waarom:

Nieuwe auto’s.

De afschrijving op een nieuwe auto is jaw-dropping. Een auto van $20.000 is over vijf jaar nog maar $8.000 waard. Dat is een daling van 60%! Zelfs na slechts één jaar kan de waarde van de auto met 25% dalen. Dus tenzij u een vermogen heeft van meer dan $1 miljoen, koop dan nooit een nieuwe. Laat iemand anders de afschrijving opvangen.

Leasewagens.

Een leasecontract is simpelweg de duurste manier om een auto te exploiteren. Elke maand gaat uw leasebetaling naar de afschrijving van de auto plus de winst van de dealer. Aan het eind van de leaseperiode heeft u geen aandelen meer in de auto, maar u heeft wel de mogelijkheid om hem te kopen. Dat kan al dan niet een goede deal zijn, aangezien de aankoopprijs wordt vastgesteld bij het begin van de lease en niet gebaseerd is op de werkelijke waarde van de auto aan het einde van de lease. Dan zijn er nog de vergoedingen – een vergoeding die u betaalt als u meer kilometers rijdt of de auto overmatig slijt, een vergoeding die u betaalt als u besluit de auto niet te kopen na afloop van uw leasecontract, en een vergoeding die u betaalt als u besluit de auto wel te kopen. Dat alles leidt tot een goede deal voor de dealer-niet voor u.

Gebruikte auto’s.

U kunt het beste een betaalbare, gebruikte auto kopen met het geld dat u hebt gespaard (in combinatie met het geld van de verkoop van uw huidige auto). Op die manier bezit u de auto, in plaats van dat hij u bezit. Gebruikte auto betekent niet dat het een waardeloze auto is; het betekent alleen dat je slim genoeg bent om iemand anders te laten betalen voor die aanvankelijke waardedaling. Tweedehands kopen is de enige manier om te gaan.

Ontdek hoe u de beste deal kunt krijgen voor een auto waar u van houdt! Download onze gratis Auto Gids vandaag!

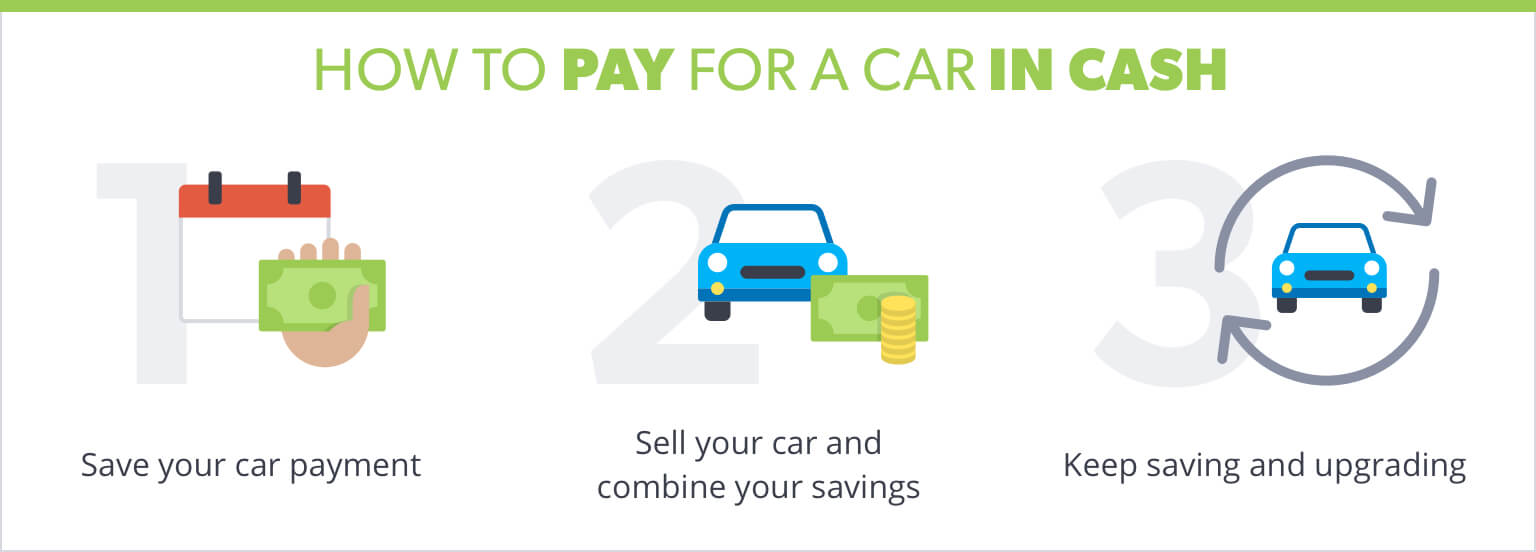

Hoe te betalen voor een auto in contanten

Niet in de schulden voor een auto. Het is het gewoon niet waard. Dat geeft je alleen maar meer verdriet op de weg. Vergeet niet dat alle auto’s uiteindelijk reparaties en onderhoud nodig hebben. Met een lening, heb je een maandelijkse auto betaling en reparatie rekeningen op de top van dat.

Doe niet in de schulden voor een auto. Het is gewoon niet de moeite waard.

Dus hoe precies leef je zonder een auto betaling en nog steeds de auto van je dromen te krijgen? De sleutel is in uw aanpak om geld te besparen. Hier is een strategie waar we van houden:

Bespaar uw auto betaling.

Ga je gang en koop de auto die je je kunt veroorloven met het geld dat je bij de hand hebt-laten we zeggen dat het $ 5.000 is. Daarmee kunt u minstens 10 maanden rondkomen. Neem vervolgens $ 500 – de gemiddelde maandelijkse betaling voor een nieuwe auto – en spaar het elke maand.

Verkoop uw auto en combineer uw spaargeld.

Na 10 maanden van dat te doen, hebt u uw budget voor het kopen van een auto weer opgebouwd tot $ 5.000. Voeg dat bij het geld dat u krijgt uit de verkoop van uw huidige auto (laten we zeggen $ 4.000), en je hebt $ 9.000 voor een nieuwe rit. Dat is een grote upgrade van de auto in slechts 10 maanden, zonder de bank een cent schuldig te zijn!

Blijf sparen en upgraden.

Maar de pret hoeft daar niet te eindigen. Als je consequent hetzelfde bedrag opzij blijft zetten, heb je 10 maanden later nog eens $5.000 om een auto te kopen. Je zou dat voertuig van $ 9.000 waarschijnlijk voor iets minder kunnen verkopen dan je 10 maanden eerder hebt betaald – wat betekent dat je waarschijnlijk ongeveer $ 13.000 zou hebben om een auto te betalen, slechts 20 maanden nadat dit hele proces is begonnen.

De bottom line is dit: Er is veel dat je zou kunnen doen met een extra $ 500 per maand!

Hoe minder geld je uitgeeft aan je auto, hoe meer geld je hebt om in de richting van belangrijkere dingen te zetten, zoals het studiefonds van je kinderen, je pensioen, en het terugbetalen van die oude studieleningen. Het is goed om een mooie auto te hebben, maar laat je auto jou niet bezitten.

Of u nu uw huidige auto repareert of vervangt, nu is het tijd om na te denken over uw volgende rit. Maak een begrotingspost aan in uw EveryDollar-budget en begin vandaag nog met sparen!

Geef een antwoord