Het hypotheeklandschap is de afgelopen jaren ingrijpend veranderd.

Hypotheekrichtlijnen zijn sinds de huizencrisis enorm aangescherpt en de hypotheekrente is tot een historisch dieptepunt gedaald.

Tussen lijken de huizenprijzen de bodem te hebben bereikt en wordt een behoorlijke stijging van de huizenprijzen voorspeld.

Dit heeft een interessante omgeving geschapen voor zowel toekomstige als bestaande huiseigenaren.

Het bepalen van uw huiseigenarenhorizon

- Wanneer u onroerend goed koopt en een hypotheek afsluit

- U moet bepalen hoe lang u van plan bent om het pand te houden

- En in diezelfde zin, de huislening die ermee gepaard gaat

- Zoals het zal dicteren lening keuze, het betalen van punten, en meer

Misschien een van de grootste veranderingen in het denken is dat degenen die vandaag een hypotheek nemen, deze zo lang zullen houden als ze hun huis bezitten.

In het verleden was dit niet het geval, met de hypotheekrente zeer hoog, en vervolgens in een neerwaartse trend voor vele jaren sindsdien.

Dat stelde bestaande huiseigenaren in staat om te herfinancieren en het eigen vermogen van het huis aan te boren via cash out-herfinancieringen en HELOC’s, terwijl ook de maandelijkse hypotheekbetalingen werden verlaagd.

Zelfs recente huiseigenaren waren in staat om slechts zes maanden of een jaar na de aankoop van hun huis te herfinancieren, dankzij de steile daling van de rentetarieven.

Maar die neerwaartse mars lijkt tot een einde te zijn gekomen, en zou in feite de koers kunnen omkeren, wat zal neerkomen op langzamere vooruitbetalingssnelheden en veel minder herfinancieringen.

Per slot van rekening zal niemand erop gebrand zijn om je superlage hypotheekrente te verliezen, zelfs als ze cash nodig hebben.

Het maakt ook de vraag welke hypotheek te krijgen moeilijker. Bovendien moet men zich echt afvragen of ze hun hypotheekrente moeten afkopen.

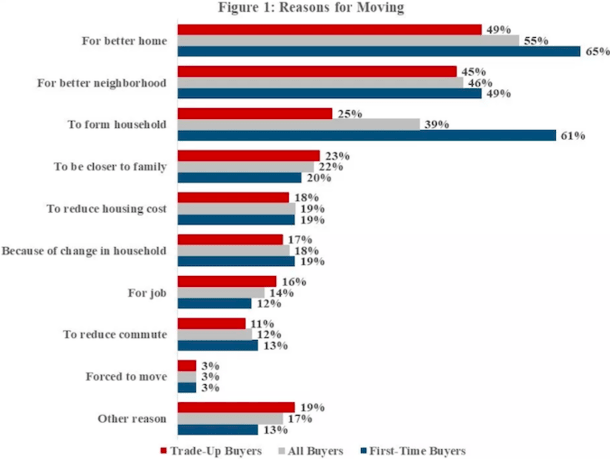

Waarom huiseigenaren hun huis verkopen

Mensen verkopen hun huis om allerlei redenen, en velen doen dat ruim voordat hun hypotheken ooit de vervaldatum bereiken.

De meest voorkomende reden dat alle huiseigenaren verhuizen, is om een betere woning te krijgen, dit volgens gegevens van de 2017 American Housing Survey (AHS).

Het is ook vrij normaal om een huis te verkopen om in een betere buurt te kopen, of voor een eerste koper om te verkopen om een huishouden te vormen (denk aan meer ruimte).

Andere redenen zijn dichter bij familie zijn, een woon-werkverkeer verkorten, verhuizen voor een baan, woonkosten verlagen, gedwongen worden om te verhuizen, of gewoon vanwege een verandering in het huishouden.

U moet al deze redenen overwegen voordat u beslist over een bepaald type woninglening. Het zou uw beslissing kunnen beïnvloeden.

De meeste mensen houden hun huis zes tot tien jaar

- Vóór de huizencrisis was de mediane looptijd ongeveer zes jaar

- Dat betekent dat miljoenen huiseigenaren leningen met een looptijd van 30 jaar hebben afgesloten

- .jaar leningen

- Maar hielden ze voor een fractie van de tijd

- Nu is de looptijd aan het stijgen als huiseigenaren hunker down

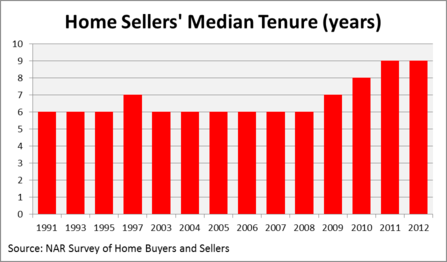

Kijk eens naar deze grafiek van de National Association of Realtors Profile of Home Buyers and Sellers.

De gemiddelde duur van een huisverkoper in de afgelopen twee decennia is slechts zes jaar geweest. Ik denk dat huizen voor altijd tot het verleden behoren.

Zoals u kunt zien, nam de duur toe na de hypotheekcrisis, voornamelijk omdat onderwaterhypotheekgevers geen andere keuze hadden dan het uit te wachten.

Maar veel van degenen die volhielden, hebben hun huizen nu genoteerd, net nu ze hun hoofd boven water krijgen.

Het punt dat ik probeer te maken, is dat heel weinig hypotheken daadwerkelijk tot de looptijd worden gehouden, of ergens in de buurt daarvan.

Om de een of andere reden duren hypotheken gewoon niet zo lang, ondanks het feit dat veel van hen 30-jarige vaste hypotheken zijn.

Als je naar deze grafiek kijkt, kun je je redelijkerwijs afvragen waarom niet meer huiseigenaren kortlopende verstelbare rentehypotheken nemen, zoals 5/1 of 7/1 ARM’s. De besparingen zouden enorm zijn.

Beiden bieden lagere hypotheekrentes dan hun vastrentende neven, wat zou resulteren in een lagere maandelijkse betaling, minder betaalde rente, en meer hoofdsom opgebouwd.

Toch lijken de meeste huiseigenaren terughoudend om met een ARM te gaan, misschien omdat het moeilijk is om de toekomst te voorspellen.

Still, de cijfers liegen niet – scores van huiseigenaren zijn in slechts zes korte jaren onderweg, of ze nu 30-jarige vaste hypotheken of wat dan ook houden.

Wilt u uw huis nu langer houden?

- Zoals u in de bovenstaande grafiek kunt zien, blijven huiseigenaren langer zitten

- Dankzij lagere rentetarieven en hoge huizenprijzen

- De laatste gegevens zeggen dat huiseigenaren gemiddeld zo’n 10 jaar blijven plakken

- Dat kan dus ook van invloed zijn op uw hypotheekbeslissing

Zoals ik al opmerkte, is het landschap nogal veranderd. Dus zal dezelfde trend zich voortzetten, of zullen meer huiseigenaren ervoor kiezen om langer te blijven zitten?

Ik weet zeker dat de gemiddelde huiseigenaarstijd iets zal toenemen, maar waarschijnlijk niet met zo veel jaren. Er zullen nog steeds tonnen huiseigenaren zijn die in korte tijd verkopen om een veelheid van redenen.

En dus zullen huiseigenaren doorgaan met het afsluiten van lange termijn vaste hypotheken die hen niet veel goeds doen, afgezien van de gemoedsrust van de wetenschap dat hun tarief niet zal veranderen.

Meer recente gegevens suggereren een gemiddelde houdperiode van ongeveer een decennium.

Zeker, het is iets langer, maar aangezien de meeste hypotheken worden geleverd met termijnen van 30 jaar, zou het je nog steeds moeten afvragen waarom je zou betalen om een tarief vast te zetten voor het drievoudige van de tijd die nodig is.

Natuurlijk zijn de tarieven op vaste hypotheken en ARM’s op dit moment niet zo verschillend, dus het is geen vreselijke fout om te maken, als je zelfs naar het een fout kunt verwijzen.

Toch zou je in staat zijn om een aantal grote ponden te besparen als je gaat met een 10/1 ARM in tegenstelling tot een 30-jaar vast in de loop van 120 maanden, niet te vergeten het opbouwen van eigen vermogen een beetje sneller.

Waar huiseigenaren het langst blijven

- El Paso, TX (99 maanden)

- Albuquerque, NM (98 maanden)

- Oxnard, CA (97 maanden)

- Greensboro, NC (97 maanden)

- Philadelphia, PA (96 maanden)

- Cleveland, OH (95 maanden)

- Seattle, WA (94 maanden)

- Baltimore, MD (93 maanden)

- Rochester, NY (93 maanden)

- Jacksonville, FL (92 maanden)

In de hierboven genoemde steden is de huur het langst, per bijgewerkte gegevens van NAR voor 2018. In El Paso, Texas, gaan een volledige 99 maanden voorbij tussen de verkoop op de gemiddelde woning daar.

Hoewel het klinkt als een lange tijd, is het nog steeds iets meer dan acht jaar. Een 7/1 ARM zou de meeste mensen daar te dekken, en zelfs als het tarief hoger aangepast voor een jaar zodra het werd instelbaar, de besparingen gerealiseerd tijdens de eerste zeven jaar zou waarschijnlijk verduisteren elke betaling stijging.

Waar huiseigenaren het kortst blijven

- Providence, RI (33 maanden)

- Cape Coral, FL (35 maanden)

- Greenville, SC (36 maanden)

- New Orleans, LA (44 maanden)

- Madison, WI (47 maanden)

- Grand Rapids (51 maanden)

- Knoxville, TN (54 maanden)

- Boston (57 maanden)

- Omaha, NE (66 maanden)

- Augusta, GA (66 maanden)

Zoals u kunt zien, zouden veel huiseigenaren in de bovenstaande steden kunnen profiteren van de kortetermijnfinanciering die een ARM biedt. In de meeste gevallen zou een 5/1 ARM een vast tarief betekenen tijdens hun hele verblijf.

Wat nog zorgwekkender is, is dat sommige huiseigenaren betalen om te herfinancieren, of hypotheekpunten betalen bij het sluiten om een lager tarief te verkrijgen.

Helaas zullen veel van deze huiseigenaren hun hypotheken niet lang genoeg houden om te profiteren van de toekomstige besparingen. Dus gebruik een herfinancieringscalculator als je erover denkt om dit te doen.

Nadeel, de trend om in 10 jaar of minder te verkopen is er een die moeilijk te schudden zal zijn, zelfs in het licht van de ongekende situatie waarin we ons vandaag bevinden.

Toch moet je zeker nadenken over het feit dat de hypotheekrente die je vandaag ontvangt waarschijnlijk de laagste zal zijn die je ooit zult hebben – dat kan je beslissing om er zo snel afscheid van te nemen beïnvloeden.

Lees meer: Zijn hypotheekpunten de moeite waard?

(foto: robstephaustralia)

Geef een antwoord