De gemiddelde verkoopprijs van een huis is sinds 1963 met meer dan 2000% gestegen.

In 2020 bedroeg de mediane verkoopprijs van een huis $391.300. Dat is 20 keer de gemiddelde verkoopprijs van $19.300 in 1963! Hoe kunt u zeggen dat de betaalbaarheid van woningen niet is veranderd? Bekijk alle gegevens voordat u een conclusie trekt.

- Get concurrerende autoleningaanbiedingen in enkele minuten

- Inflatie gecorrigeerde huizenprijzen schetsen een nauwkeuriger beeld

- Case-Shiller indices

- De lonen hebben de huizenprijzen niet bijgehouden

- Nieuwe huizen en bbp

- Nieuwe woningen zijn 47% groter dan 40 jaar geleden

- De betaalbaarheidsindex voor huisvesting

- De bottom line

Get concurrerende autoleningaanbiedingen in enkele minuten

Vergelijk de tarieven van meerdere gescreende kredietverstrekkers. Ontdek uw laagste in aanmerking komende rate.

Het is snel, gratis en zal uw credit score niet schaden

Inflatie gecorrigeerde huizenprijzen schetsen een nauwkeuriger beeld

First, de grafiek hierboven toont de gemiddelde verkoopprijs, niet de mediaan. De gemiddelde prijs van huizen kan worden vertekend door huizen die voor zeer hoge of lage prijzen worden verkocht. Mediaanprijzen zijn meestal een betrouwbaardere maatstaf voor de typische huizenprijs.

Ten tweede moet je rekening houden met inflatie om te begrijpen hoe de prijzen echt zijn veranderd. Zeker. Misschien was de gemiddelde prijs van een huis in 1963 $19.300. Maar het gemiddelde loon was ook $4.500. Een gallon benzine kostte 30 cent. En je kon een dozijn eieren kopen voor 55 cent.

De grafiek hierboven toont de mediane voor inflatie gecorrigeerde huizenprijzen van 1975 tot 2020. Hoewel de prijsstijging niet zo dramatisch is, kunt u nog steeds zien dat de huizenprijzen veel hoger zijn dan de historische gemiddelden. Dit zou erop kunnen wijzen dat we ons in een nieuwe huizenbubbel bevinden, vergelijkbaar met die van 2005/2006. Maar er is nog een andere factor om te overwegen.

Case-Shiller indices

Een andere manier om de kosten van huisvesting in de loop van de tijd te vergelijken, is het gebruik van herhalingsverkoopindices, zoals de Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Er zijn verschillende Case-Shiller indexen die gebaseerd zijn op het oorspronkelijke werk van de economen Karl Case en Robert Shiller, die de prijstrends van woningen bestudeerden door de herhaalde verkopen van dezelfde woningen te vergelijken. De onderstaande grafiek toont de inflatiegecorrigeerde Case-Shiller- en Real Building Cost-indices voor de Verenigde Staten van 1898 tot 2019.

Hoewel de Case-Shiller-index nog steeds niet op een recordhoogte staat, zijn we niet voor verwijderd van de piek van 2007. Tegen het einde van 2019 was de Case-Shiller-index vergelijkbaar met die van 2005, dat was toen Robert Shiller de tweede editie van Irrational Exuberance publiceerde en zijn bezorgdheid uitsprak over de duurzaamheid van de huizenprijzen omdat de inkomens de stijging van de huisvestingskosten niet bijhielden.

De lonen hebben de huizenprijzen niet bijgehouden

Vergelijk nu de stijging van de mediane prijs van een huis met het mediane inkomen van Amerikanen.

Als je corrigeert voor inflatie, is het mediane inkomen van Amerikanen slechts met 33% gestegen. De mediane huizenprijzen zijn echter met 60% gestegen. Het is nog erger als je kijkt naar het inkomen van jongere volwassenen. Zo is het mediane inkomen van mensen tussen 25 en 34 slechts met $30 gestegen in 44 jaar (1974 tot 2017). Het is geen wonder dat het percentage huizenbezitters onder millennials lager is dan bij vorige generaties.

Nieuwe huizen en bbp

Geven we echt meer uit aan nieuwe huizen dan in het verleden? Het voelt zeker aan alsof wonen duurder is dan ooit. Als percentage van het bruto binnenlands product (bbp) geven we echter minder uit aan nieuwe woningen dan in 1963, en de helft minder dan in 2005. Het gebruik van het BBP als maatstaf voor consumentenuitgaven is niet zonder problemen. Het geeft echter wel een beeld van de woningbouwsector en de uitgaven voor woningen in de loop der tijd. De onderstaande grafiek toont de veranderingen in de index van het geld dat wordt uitgegeven aan nieuwe woningen, gedeeld door het bbp, van 1963 tot 2020.

We geven nu relatief minder uit, maar we komen snel weer op het goede spoor. De grafiek illustreert ook goed het effect van recessies op de huizenverkoop. Elke recessie vanaf 1973 wordt voorafgegaan door een scherpe daling van de index. Uit deze index blijkt ook de volatiliteit van de bouwsector, die in slechts 4 jaar (2005 tot 2009) 145 punten kan dalen.

Nieuwe woningen zijn 47% groter dan 40 jaar geleden

Inflatie, stagnerende inkomens en statistische uitschieters zijn niet de enige redenen waarom veel mensen het zich niet kunnen veroorloven een huis te kopen. Onze smaak voor grotere huizen is ook een belangrijke speler. In 2018 was de mediane grootte van een nieuw huis 781 vierkante voet groter dan in 1978. Toch is de grootte van huizen een factor die vaak wordt genegeerd.

Wanneer u ook de inflatie meerekent, is de prijs per vierkante voet vrij stabiel gebleven. Kijk naar de prijs per vierkante voet (inflatiegecorrigeerd) voor nieuwe huizen in de onderstaande grafiek.

In 2017 was de prijs per vierkante voet van een nieuw huis slechts 4% meer (ongeveer $ 3) dan in 1979. Wat niet meer klinkt als veel van een vastgoedzeepbel. Vooral als je denkt aan de voorzieningen die nu standaard zijn voor nieuwe huizen.

In 1978 had slechts 8% van de woningen drie of meer badkamers en slechts 63% had airconditioning. Nu heeft 40% van de nieuwe woningen drie of meer badkamers en 94% komt met airconditioning.

In 2019 daalde de prijs van nieuwe woningen, maar de mediane grootte van woningen daalde nog meer, waardoor de mediane prijs per vierkante voet steeg tot $ 137,50.

Natuurlijk toont dit alleen de totale prijs voor de hele Verenigde Staten. Het wordt rommeliger als je naar de prijzen op regionaal niveau kijkt.

De gegevens voor het noordoosten en het westen van de Verenigde Staten verklaren waarom zo velen het gevoel hebben dat de vastgoedmarkt op het punt staat te imploderen. Deze regio’s hebben de grootste prijsstijging gezien: $ 63 en $ 19 in de afgelopen 40 jaar.

Hoewel we waarschijnlijk een huizenbubbel zien in Californië en New York, laten de gegevens een ander verhaal zien in het Midwesten en het Zuiden.

Het verhaal is echter heel anders in het Midwesten, waar de prijs per vierkante voet in feite met bijna $ 20 is gedaald. Een huis kopen in het Midwesten is – als je corrigeert voor grootte en inflatie – nu goedkoper dan in 1978.

Laat dat even bezinken.

In het Zuiden is de prijs per vierkante voet nauwelijks veranderd. Het heeft de laagste huizenprijzen van het land en volgt de trend van de Verenigde Staten als geheel op de voet.

Als je corrigeert voor inflatie, kun je een huis kopen voor praktisch dezelfde prijs als 40 jaar geleden. De sleutel is de grootte van het huis te houden op wat 40 jaar geleden “normaal” was.

Het is duidelijk dat het gebruik van mediaanprijzen zijn nadelen heeft. Wanneer de prijzen minder volatiel worden, kan dit de schijn wekken van een collectieve prijsstijging of -daling, maar alles hangt af van hoe de cijfers zijn verdeeld. Noch de mediaan, noch de gemiddelde prijzen kunnen een nauwkeurige voorspelling geven van de richting van de markt. Om dat te doen, moet je een diep begrip van de lokale woningmarkt hebben. Factoren zoals de verkoopprijs van vergelijkbare woningen, de lokale arbeidsmarkt en de gemiddelde leeftijd van de bevolking zijn de sleutel op stads- en buurtniveau.

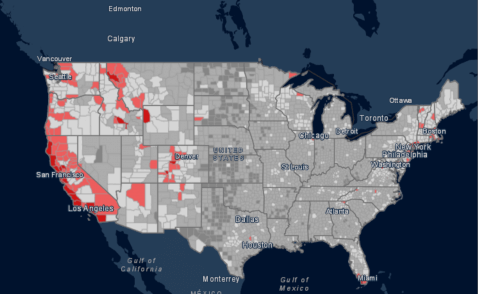

De betaalbaarheidsindex voor huisvesting

Een nuttige index om te bepalen of huizenprijzen in overeenstemming zijn met wat mensen daadwerkelijk kunnen kopen, is de traditionele betaalbaarheidsindex voor huisvesting. Het laat zien welk percentage van een bevolking het zich kan veroorloven om het mediane geprijsde huis in een bepaalde regio te kopen op basis van hun inkomen.

Een lage betaalbaarheidsindex kan een ander teken zijn van een huizenbubbel. Zoals u op de kaart hieronder kunt zien, biedt de meerderheid van de provincies in de Verenigde Staten redelijk betaalbare huisvesting. Het toont ook hot spots waar huisvesting minder betaalbaar is in de Verenigde Staten. In sommige dichtbevolkte gebieden zijn woningen te duur voor het gemiddelde huishouden om een huis te kopen.

Grote delen van de westkust en het noordoosten zijn onbetaalbaar. Op deze kaart is Californië een overwegend rode staat. Werkgelegenheidscentra zoals San Francisco, San Diego en Los Angeles hebben bijzonder hoge woonlasten. Vergelijk de gemiddelde betaalbaarheid van huisvesting in de Verenigde Staten, 53 met Californië’s 26. Dit betekent dat slechts 26% van de Californiërs zich een woning tegen de gemiddelde prijs in hun staat kan veroorloven. De situatie is vergelijkbaar in New York, met name in grootstedelijke gebieden. Dus ja, Californië en New York zitten waarschijnlijk in een huizenbubbel. Maar op nationaal niveau heeft 53% van de Amerikanen het inkomen dat nodig is om in aanmerking te komen voor een woning tegen de mediaanprijs in hun staat.

De bottom line

We kijken waarschijnlijk niet naar een nieuwe huizenbubbel op nationaal niveau. Huizen zijn nu veel duurder, zelfs als je corrigeert voor inflatie. De lonen hebben geen gelijke tred gehouden met de prijsstijgingen, wat het probleem van de betaalbaarheid van woningen nog verergert. Maar de grootte van het mediane huis is ook toegenomen. In feite is de mediane kostprijs van een vierkante voet in de VS de afgelopen 40 jaar relatief stabiel gebleven.

Ondanks dat huishoudens kleiner zijn, hunkeren we naar grotere huizen. Hierdoor stijgen de huizenprijzen dramatisch. Maar voetje voor voetje is de betaalbaarheid van nieuwe woningen nauwelijks veranderd. Als je corrigeert voor inflatie, kun je een huis kopen voor praktisch dezelfde prijs als 40 jaar geleden. De sleutel is om de grootte van het huis te houden op wat 40 jaar geleden “normaal” was. Het goede nieuws is dat u in uw omgeving goede koopjes kunt vinden, als u bereid bent een huis te kopen ter grootte van het huis van uw grootouders. Het slechte nieuws is huizen van die grootte of moeilijk te vinden.

Het verhaal verandert drastisch als je kijkt naar de westkust en delen van het noordoosten, met name rond grote steden. In gebieden zoals de Bay Area, kunnen we heel goed te maken hebben met een huizenbubbel. Lees onze 2020 Mortgage Industry Study om te zien wat de oorzaak is van deze cyclus van hausses en baisses in veel grote steden.

Andrew is de managing editor voor SuperMoney en een gecertificeerd adviseur op het gebied van persoonlijke financiën. Hij houdt ervan om zich te verdiepen in financiële gegevens en deze te vertalen naar bruikbare inzichten die iedereen kan begrijpen. Zijn werk wordt vaak geciteerd door belangrijke publicaties en instellingen, zoals Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte en Business Insider.

Geef een antwoord