Die Hypothekenlandschaft hat sich in den letzten Jahren stark verändert.

Die Richtlinien für die Vergabe von Hypothekenkrediten haben sich seit der Immobilienkrise enorm verschärft, und die Hypothekenzinsen sind auf ein neues Allzeittief gesunken.

In der Zwischenzeit scheinen die Immobilienpreise die Talsohle erreicht zu haben, und es wird ein ordentlicher Anstieg der Immobilienpreise prognostiziert.

Das hat ein interessantes Umfeld für angehende und bestehende Hausbesitzer geschaffen.

Bestimmen Sie Ihren Eigenheim-Horizont

- Wenn Sie eine Immobilie kaufen und eine Hypothek aufnehmen

- müssen Sie bestimmen, wie lange Sie planen, die Immobilie zu behalten

- Und in diesem gleichen Sinne,

- Die Wahl des Darlehens, die Höhe der Zinsen und vieles mehr

Eine der größten Veränderungen im Denken ist vielleicht, dass diejenigen, die heute eine Hypothek aufnehmen, diese so lange behalten werden, wie sie ihr Haus besitzen.

In der Vergangenheit war dies nicht der Fall, da die Hypothekenzinsen sehr hoch waren und sich seither über viele Jahre hinweg in einem Abwärtstrend befanden.

Das ermöglichte es den bestehenden Hausbesitzern, sich zu refinanzieren und das Eigenkapital über Cash-Out-Refinanzierungen und HELOCs zu nutzen und gleichzeitig die monatlichen Hypothekenzahlungen zu reduzieren.

Sogar Hausbesitzer, die erst vor kurzem ein Haus erworben haben, konnten dank des drastischen Rückgangs der Zinssätze bereits sechs Monate oder ein Jahr nach dem Kauf ihres Hauses eine Refinanzierung vornehmen.

Dieser Abwärtsmarsch scheint jedoch zu einem Ende gekommen zu sein und könnte sich sogar umkehren, was zu einer Verlangsamung der vorzeitigen Rückzahlung und einer weitaus geringeren Zahl von Refinanzierungen führen wird.

Schließlich wird niemand scharf darauf sein, seinen superniedrigen Hypothekenzins zu verlieren, selbst wenn er Bargeld benötigt.

Das macht auch die Frage schwieriger, welche Hypothek man aufnehmen soll. Außerdem muss man sich wirklich fragen, ob man seinen Hypothekenzins herunterkaufen sollte.

Warum Hausbesitzer ihre Häuser verkaufen

Die Menschen verkaufen ihre Häuser aus allen möglichen Gründen, und viele tun dies, bevor ihre Hypotheken überhaupt fällig werden.

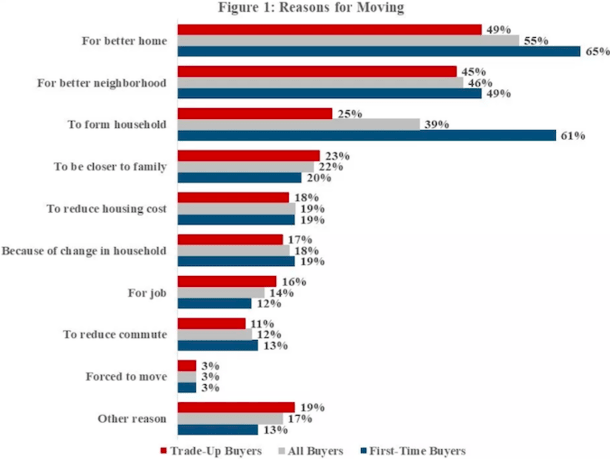

Der häufigste Grund, aus dem alle Hausbesitzer umziehen, ist, ein besseres Haus zu bekommen, das geht aus den Daten der American Housing Survey (AHS) 2017 hervor.

Es ist auch ziemlich normal, ein Haus zu verkaufen, um in einer besseren Nachbarschaft zu kaufen, oder für einen Erstkäufer zu verkaufen, um einen Haushalt zu gründen (denken Sie an mehr Platz).

Andere Gründe sind näher an der Familie zu sein, einen Pendelweg zu verkürzen, für einen Job umzuziehen, die Wohnkosten zu reduzieren, gezwungen zu sein, umzuziehen, oder einfach wegen einer Veränderung im Haushalt.

Sie sollten all diese Gründe berücksichtigen, bevor Sie sich für eine bestimmte Art von Hauskredit entscheiden. Sie könnten Ihre Entscheidung beeinflussen.

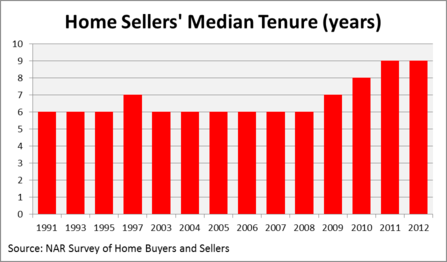

Die meisten Menschen behalten ihr Haus sechs bis zehn Jahre

- Vor der Immobilienkrise betrug die durchschnittliche Wohndauer etwa sechs Jahre

- Das bedeutet, dass Millionen von Hausbesitzern 30-Jahre aufgenommen

- , aber nur für einen Bruchteil der Zeit behalten

- Heute steigt die Laufzeit, da sich die Hausbesitzer zusammenreißen

Werfen Sie einen Blick auf diese Grafik der National Association of Realtors Profile of Home Buyers and Sellers.

Die durchschnittliche Verweildauer eines Hausverkäufers lag in den letzten zwei Jahrzehnten bei nur sechs Jahren. Ich schätze, dass Häuser für immer der Vergangenheit angehören.

Wie Sie sehen können, stieg die Verweildauer nach der Hypothekenkrise an, vor allem, weil Hypothekenschuldner, die unter Wasser standen, keine andere Wahl hatten, als abzuwarten.

Aber viele von denen, die durchgehalten haben, haben jetzt ihre Häuser aufgelistet, gerade als sie ihren Kopf über Wasser halten konnten.

Der Punkt, auf den ich hinaus will, ist, dass nur sehr wenige Hypotheken tatsächlich bis zum Ende der Laufzeit gehalten werden, oder auch nur annähernd.

Aus dem einen oder anderen Grund halten Hypotheken einfach nicht so lange, obwohl viele davon 30-jährige Festhypotheken sind.

Wenn man sich dieses Diagramm ansieht, könnte man sich fragen, warum nicht mehr Hausbesitzer kurzfristige Hypotheken mit anpassbarem Zinssatz aufnehmen, wie 5/1 oder 7/1 ARMs. Die Einsparungen wären enorm.

Beide bieten niedrigere Hypothekenzinsen als ihre festverzinslichen Vettern, was zu einer niedrigeren monatlichen Zahlung, weniger gezahlten Zinsen und mehr aufgelaufenem Kapital führen würde.

Doch die meisten Hausbesitzer scheinen vor einem ARM zurückzuschrecken, vielleicht weil es schwierig ist, die Zukunft vorherzusagen.

Doch die Zahlen lügen nicht – in nur sechs kurzen Jahren sind viele Hausbesitzer unterwegs, egal ob sie eine 30-jährige Festhypothek oder eine andere haben.

Werden Sie Ihr Haus jetzt länger behalten?

- Wie Sie aus der obigen Grafik ersehen können, bleiben die Hausbesitzer länger in ihrem Haus

- Dank niedriger Zinsen und hoher Immobilienpreise

- Die neuesten Daten zeigen, dass die Hausbesitzer im Durchschnitt etwa 10 Jahre in ihrem Haus bleiben

- Das kann sich also auch auf Ihre Hypothekenentscheidung auswirken

Wie ich schon sagte, hat sich die Landschaft ziemlich verändert. Wird sich dieser Trend auch in Zukunft fortsetzen, oder werden sich mehr Hausbesitzer dafür entscheiden, länger zu bleiben?

Ich bin sicher, dass die durchschnittliche Dauer der Hausbesitzer etwas ansteigen wird, aber wahrscheinlich nicht um so viele Jahre. Es wird immer noch eine Menge Hausbesitzer geben, die aus einer Vielzahl von Gründen innerhalb kurzer Zeit verkaufen.

Und so werden Hausbesitzer weiterhin langfristige Festhypotheken aufnehmen, die ihnen nicht viel nützen, abgesehen von der Gewissheit, dass sich ihr Zinssatz nicht ändern wird.

Neuere Daten deuten auf eine durchschnittliche Haltedauer von etwa einem Jahrzehnt hin.

Sicher, es ist etwas länger, aber da die meisten Hypotheken mit einer Laufzeit von 30 Jahren ausgestattet sind, sollten Sie sich trotzdem fragen, warum Sie dafür bezahlen sollten, einen Zinssatz für die dreifache Zeit festzuschreiben.

Natürlich sind die Zinssätze für Festhypotheken und ARMs im Moment nicht so unterschiedlich, so dass es kein schrecklicher Fehler ist, ihn zu machen, wenn man ihn überhaupt als Fehler bezeichnen kann.

Allerdings könnten Sie mit einem 10/1 ARM im Gegensatz zu einem 30-jährigen Festzins im Laufe von 120 Monaten viel Geld sparen, ganz zu schweigen davon, dass Sie etwas schneller Eigenkapital aufbauen.

Wo Hauseigentümer am längsten bleiben

- El Paso, TX (99 Monate)

- Albuquerque, NM (98 Monate)

- Oxnard, CA (97 Monate)

- Greensboro, NC (97 Monate)

- Philadelphia, PA (96 Monate)

- Cleveland, OH (95 Monate)

- Seattle, WA (94 Monate)

- Baltimore, MD (93 Monate)

- Rochester, NY (93 Monate)

- Jacksonville, FL (92 Monate)

In den oben aufgelisteten Städten ist die Amtszeit am längsten, gemäß den aktualisierten Daten von NAR für 2018. In El Paso, Texas, vergehen zwischen den Verkäufen eines durchschnittlichen Hauses ganze 99 Monate.

Das klingt zwar nach einer langen Zeit, ist aber immer noch etwas mehr als acht Jahre. Ein 7/1 ARM würde die meisten Leute dort abdecken, und selbst wenn der Zinssatz für ein Jahr höher wäre, sobald er anpassbar wird, würden die Einsparungen, die in den ersten sieben Jahren erzielt werden, wahrscheinlich jede Zahlungserhöhung in den Schatten stellen.

Wo Hauseigentümer am kürzesten bleiben

- Providence, RI (33 Monate)

- Cape Coral, FL (35 Monate)

- Greenville, SC (36 Monate)

- New Orleans, LA (44 Monate)

- Madison, WI (47 Monate)

- Grand Rapids (51 Monate)

- Knoxville, TN (54 Monate)

- Boston (57 Monate)

- Omaha, NE (66 Monate)

- Augusta, GA (66 Monate)

Wie Sie sehen, können viele Hausbesitzer in den oben genannten Städten von der kurzfristigen Finanzierung mit einem ARM profitieren. In den meisten Fällen würde ein 5/1 ARM einen festen Zinssatz während ihres gesamten Aufenthalts bedeuten.

Was noch besorgniserregender ist, ist die Tatsache, dass einige Hausbesitzer für die Refinanzierung bezahlen oder beim Abschluss Hypothekenpunkte zahlen, um einen niedrigeren Zinssatz zu erhalten.

Leider werden viele dieser Hausbesitzer ihre Hypotheken nicht lange genug halten, um von den künftigen Einsparungen zu profitieren. Verwenden Sie also einen Refinanzierungsrechner, wenn Sie darüber nachdenken, dies zu tun.

Der Trend, in 10 Jahren oder weniger zu verkaufen, ist schließlich einer, der schwer zu erschüttern sein wird, selbst angesichts der beispiellosen Situation, in der wir uns heute befinden.

Dennoch sollten Sie auf jeden Fall die Tatsache in Betracht ziehen, dass der Hypothekenzins, den Sie heute erhalten, wahrscheinlich der niedrigste sein wird, den Sie jemals haben werden – das könnte Ihre Entscheidung, sich so bald davon zu trennen, beeinflussen.

Lesen Sie mehr: Sind Hypothekenpunkte es wert?

(Foto: robstephaustralia)

Schreibe einen Kommentar