Der durchschnittliche Verkaufspreis eines Hauses ist seit 1963 um mehr als 2000 % gestiegen.

Im Jahr 2020 lag der durchschnittliche Verkaufspreis eines Hauses bei 391.300 $. Das ist das 20-fache des durchschnittlichen Verkaufspreises von 19.300 $ im Jahr 1963! Wie können Sie behaupten, dass sich die Erschwinglichkeit von Wohnraum nicht verändert hat? Betrachten Sie alle Daten, bevor Sie zu einem Schluss kommen.

- Erhalten Sie konkurrierende Autokreditangebote in Minuten

- Inflationsbereinigte Hauspreise zeichnen ein genaueres Bild

- Case-Shiller-Indizes

- Die Löhne haben mit den Wohnungspreisen nicht Schritt gehalten

- Neue Häuser und BIP

- Neue Häuser sind 47 % größer als vor 40 Jahren

- Der Index der Erschwinglichkeit von Wohnraum

- Das Fazit

Erhalten Sie konkurrierende Autokreditangebote in Minuten

Vergleichen Sie die Raten von mehreren geprüften Kreditgebern. Entdecken Sie Ihren niedrigsten in Frage kommenden Zinssatz

Es geht schnell, ist kostenlos und schadet Ihrer Kreditwürdigkeit nicht

Inflationsbereinigte Hauspreise zeichnen ein genaueres Bild

Erstens zeigt die obige Grafik den durchschnittlichen Verkaufspreis, nicht den Median. Der Durchschnittspreis von Häusern kann durch Häuser, die zu sehr hohen oder niedrigen Preisen verkauft werden, verzerrt werden. Die Medianpreise sind in der Regel ein zuverlässigeres Maß für den typischen Hauspreis.

Zweitens muss man die Inflation berücksichtigen, um zu verstehen, wie sich die Preise wirklich verändert haben. Sicher, vielleicht lag der Durchschnittspreis für ein Haus 1963 bei 19.300 Dollar. Aber der Durchschnittslohn lag auch bei 4.500 Dollar. Eine Gallone Benzin kostete 30 Cents. Und ein Dutzend Eier konnte man für 55 Cent kaufen.

Die obige Grafik zeigt die durchschnittlichen inflationsbereinigten Hauspreise von 1975 bis 2020. Obwohl der Preisanstieg nicht so dramatisch ist, kann man immer noch sehen, dass die Hauspreise viel höher sind als die historischen Durchschnittswerte. Dies könnte darauf hindeuten, dass wir uns in einer weiteren Immobilienblase befinden, ähnlich wie in den Jahren 2005/2006. Aber es gibt noch einen anderen Faktor zu berücksichtigen.

Case-Shiller-Indizes

Eine andere Möglichkeit, die Kosten für Wohnraum im Laufe der Zeit zu vergleichen, ist die Verwendung von Indizes für wiederholte Verkäufe, wie die Standard & Poor’s CoreLogic Case-Shiller Home Price Indizes. Es gibt mehrere Case-Shiller-Indizes, die auf der ursprünglichen Arbeit der Wirtschaftswissenschaftler Karl Case und Robert Shiller beruhen, die die Preisentwicklung bei Eigenheimen durch den Vergleich wiederholter Verkäufe derselben Häuser untersuchten. Die nachstehende Grafik zeigt die inflationsbereinigten Case-Shiller-Indizes und die Indizes der realen Baukosten für die Vereinigten Staaten von 1898 bis 2019.

Obwohl der Case-Shiller-Index noch immer kein Rekordhoch erreicht hat, sind wir nicht weit vom Höchststand des Jahres 2007 entfernt. Ende 2019 war der Case-Shiller-Index ähnlich hoch wie im Jahr 2005, als Robert Shiller die zweite Auflage von Irrational Exuberance veröffentlichte und sich besorgt über die Nachhaltigkeit der Immobilienpreise äußerte, weil die Einkommen nicht mit dem Anstieg der Wohnkosten Schritt hielten.

Die Löhne haben mit den Wohnungspreisen nicht Schritt gehalten

Vergleichen Sie nun den Anstieg des Medianpreises für ein Haus mit dem Medianeinkommen der Amerikaner.

Bereinigt man es um die Inflation, so ist das Medianeinkommen der Amerikaner nur um 33 % gestiegen. Die durchschnittlichen Immobilienpreise sind jedoch um 60 % gestiegen. Noch schlimmer ist es, wenn man sich das Einkommen jüngerer Erwachsener ansieht. So ist das Medianeinkommen von Menschen zwischen 25 und 34 Jahren in 44 Jahren (1974 bis 2017) nur um 30 Dollar gestiegen. Kein Wunder, dass die Wohneigentumsquote unter Millennials niedriger ist als bei früheren Generationen.

Neue Häuser und BIP

Geben wir wirklich mehr für neue Häuser aus als in der Vergangenheit? Man hat das Gefühl, dass Wohnen teurer ist als je zuvor. Allerdings geben wir im Verhältnis zum Bruttoinlandsprodukt (BIP) weniger für neue Häuser aus als 1963 und nur halb so viel wie 2005. Die Verwendung des BIP als Maßstab für die Verbraucherausgaben ist nicht unproblematisch. Es vermittelt jedoch ein Bild von der Wohnungsbauindustrie und den Wohnungsbauausgaben im Laufe der Zeit. Das nachstehende Schaubild zeigt die Entwicklung des Indexes der Ausgaben für neue Wohnungen im Verhältnis zum BIP von 1963 bis 2020.

Wir geben jetzt relativ weniger aus, aber wir kommen schnell wieder auf den richtigen Weg. Die Grafik veranschaulicht auch gut die Auswirkungen von Rezessionen auf den Hausverkauf. Jeder Rezession seit 1973 geht ein starker Rückgang des Indexes voraus. Dieser Index zeigt auch die Volatilität des Baugewerbes, das in nur 4 Jahren (2005 bis 2009) um 145 Punkte fallen kann.

Neue Häuser sind 47 % größer als vor 40 Jahren

Inflation, stagnierende Einkommen und statistische Ausreißer sind nicht die einzigen Gründe, warum sich viele Menschen kein Haus leisten können. Auch unsere Vorliebe für größere Häuser spielt eine wichtige Rolle. Im Jahr 2018 war die durchschnittliche Größe eines neuen Hauses um 781 Quadratmeter größer als 1978. Dennoch ist die Größe von Häusern ein Faktor, der oft ignoriert wird.

Wenn man auch die Inflation berücksichtigt, ist der Preis pro Quadratfuß ziemlich stabil geblieben. Schauen Sie sich den Preis pro Quadratfuß (inflationsbereinigt) für neue Häuser in der folgenden Grafik an.

Im Jahr 2017 war der Preis pro Quadratfuß für ein neues Haus nur 4 % höher (etwa 3 $) als 1979. Das klingt nicht mehr nach einer großen Immobilienblase. Vor allem, wenn man an die Annehmlichkeiten denkt, die heute Standard für neue Häuser sind.

Im Jahr 1978 hatten nur 8 % der Häuser drei oder mehr Badezimmer und nur 63 % hatten eine Klimaanlage. Heute haben 40 % der neuen Häuser drei oder mehr Bäder und 94 % verfügen über eine Klimaanlage.

Im Jahr 2019 sank der Preis für neue Häuser, aber die durchschnittliche Größe der Häuser sank noch stärker, wodurch der durchschnittliche Preis pro Quadratfuß auf 137,50 $ stieg.

Dies zeigt natürlich nur den Gesamtpreis für die gesamten Vereinigten Staaten. Unübersichtlicher wird es, wenn man die Preise auf regionaler Ebene betrachtet.

Die Daten für den Nordosten und den Westen der Vereinigten Staaten erklären, warum so viele das Gefühl haben, der Immobilienmarkt stehe vor einer Implosion. Diese Regionen haben den größten Preisanstieg zu verzeichnen: $63 und $19 in den letzten 40 Jahren.

Obwohl wir in Kalifornien und New York wahrscheinlich eine Immobilienblase erleben, zeigen die Daten für den Mittleren Westen und den Süden eine andere Geschichte.

Ganz anders sieht die Geschichte jedoch im Mittleren Westen aus, wo der Preis pro Quadratfuß sogar um fast $20 gesunken ist. Der Kauf eines Hauses im Mittleren Westen ist – wenn man die Größe und die Inflation berücksichtigt – heute billiger als 1978.

Lassen Sie das auf sich wirken.

Im Süden hat sich der Preis pro Quadratmeter kaum verändert. Er hat die niedrigsten Immobilienpreise des Landes und ist dem Trend der Vereinigten Staaten insgesamt gefolgt.

Bei Berücksichtigung der Inflation kann man ein Haus praktisch zum gleichen Preis kaufen wie vor 40 Jahren. Der Schlüssel liegt darin, die Größe des Hauses auf dem Niveau zu halten, das vor 40 Jahren „normal“ war.

Natürlich hat die Verwendung des Medianpreises seine Nachteile. Wenn die Preise weniger stark schwanken, kann dies den Anschein eines kollektiven Preisanstiegs oder -rückgangs erwecken, aber es hängt alles davon ab, wie die Zahlen verteilt sind. Weder Median- noch Durchschnittspreise können eine genaue Vorhersage der Marktrichtung geben. Dazu muss man den lokalen Immobilienmarkt genau kennen. Faktoren wie die Verkaufspreise vergleichbarer Immobilien, der örtliche Arbeitsmarkt und das Durchschnittsalter der Bevölkerung sind auf Stadt- und Stadtteilebene von entscheidender Bedeutung.

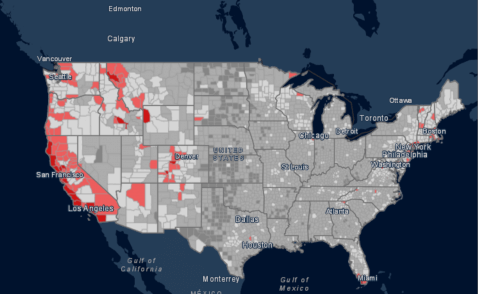

Der Index der Erschwinglichkeit von Wohnraum

Ein nützlicher Index, um festzustellen, ob die Hauspreise mit dem übereinstimmen, was die Menschen tatsächlich kaufen können, ist der traditionelle Index der Erschwinglichkeit von Wohnraum. Er gibt an, wie viel Prozent der Bevölkerung sich den Kauf eines Hauses zum Medianpreis in einer bestimmten Region auf der Grundlage ihres Einkommens leisten können.

Ein niedriger Erschwinglichkeitsindex kann ein weiteres Anzeichen für eine Immobilienblase sein. Wie Sie der nachstehenden Karte entnehmen können, bieten die meisten Bezirke der Vereinigten Staaten einigermaßen erschwinglichen Wohnraum. Die Karte zeigt auch die Brennpunkte, in denen Wohnraum in den Vereinigten Staaten weniger erschwinglich ist. In einigen dicht besiedelten Gebieten sind Wohnimmobilien für den durchschnittlichen Haushalt zu teuer, um ein Haus zu kaufen.

Weite Teile der Westküste und des Nordostens sind unerschwinglich. Auf dieser Karte ist Kalifornien ein überwiegend roter Staat. In Arbeitszentren wie San Francisco, San Diego und Los Angeles sind die Wohnkosten besonders hoch. Vergleichen Sie die durchschnittliche Erschwinglichkeit von Wohnraum in den Vereinigten Staaten, 53, mit der in Kalifornien, 26. Das bedeutet, dass sich nur 26 % der Kalifornier ein Haus zum mittleren Preis in ihrem Bundesstaat leisten können. In New York ist die Situation ähnlich, insbesondere in den Ballungsgebieten. Ja, Kalifornien und New York befinden sich also wahrscheinlich in einer Immobilienblase. Auf nationaler Ebene verfügen jedoch 53 % der Amerikaner über das notwendige Einkommen, um sich ein Haus zum mittleren Preis in ihrem Bundesstaat leisten zu können.

Das Fazit

Wir haben es wahrscheinlich nicht mit einer weiteren Immobilienblase auf nationaler Ebene zu tun. Häuser sind jetzt viel teurer, selbst wenn man sie um die Inflation bereinigt. Die Löhne haben mit dem Preisanstieg nicht Schritt gehalten, was das Problem der Erschwinglichkeit von Wohnraum noch verstärkt. Aber auch die Größe des Durchschnittshauses hat zugenommen. Tatsächlich sind die durchschnittlichen Kosten für einen Quadratfuß in den USA in den letzten 40 Jahren relativ stabil geblieben.

Auch wenn die Haushalte kleiner sind, sehnen wir uns nach größeren Häusern. Dadurch steigen die Hauspreise dramatisch an. Allerdings hat sich die Erschwinglichkeit von neuen Häusern kaum verändert, wenn man die Quadratmeterzahl betrachtet. Wenn man die Inflation berücksichtigt, kann man ein Haus praktisch zum gleichen Preis kaufen wie vor 40 Jahren. Der Schlüssel liegt darin, die Größe des Hauses so zu halten, wie sie vor 40 Jahren „normal“ war. Die gute Nachricht ist, dass Sie in Ihrer Gegend einige gute Angebote finden können, wenn Sie bereit sind, ein Haus in der Größe des Hauses Ihrer Großeltern zu kaufen. Die schlechte Nachricht ist, dass Häuser dieser Größe nur schwer zu finden sind.

Das Bild ändert sich drastisch, wenn man die Westküste und Teile des Nordostens betrachtet, insbesondere in der Nähe der großen Städte. In Gebieten wie der Bay Area könnten wir es durchaus mit einer Immobilienblase zu tun haben. Lesen Sie unsere Studie über die Hypothekenbranche 2020, um zu erfahren, was diesen Zyklus von Boom und Pleite in vielen Großstädten verursacht hat.

Andrew ist leitender Redakteur bei SuperMoney und zertifizierter Finanzberater. Er liebt es, sich in Finanzdaten zu vertiefen und sie in umsetzbare Erkenntnisse zu übersetzen, die jeder verstehen kann. Seine Arbeit wird häufig von wichtigen Publikationen und Institutionen zitiert, wie Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte und Business Insider.

Schreibe einen Kommentar