Ihr Auto war in letzter Zeit öfter in der Werkstatt als in der Einfahrt. Und es steht eine weitere große Reparatur an. Sie haben es satt, Geld dafür auszugeben, aber Sie sind sich nicht sicher, was Sie als Nächstes tun sollen.

Werfen Sie weiter Geld hinein und hoffen, dass es nicht wieder kaputt geht? Oder verkaufen Sie es und verwenden das Geld für ein anderes Fahrzeug? Das ist eine schwierige Entscheidung.

Der erste Schritt, um ein Dilemma wie dieses zu lösen, besteht darin, ein wenig nachzurechnen. Aber keine Sorge! Wir führen dich Schritt für Schritt durch. Ihre Berechnungen werden Ihnen die richtige Richtung weisen und Ihnen den Stress bei der Entscheidungsfindung abnehmen!

Und das Beste daran? Nachdem du dich entschieden hast, zeigen wir dir, wie du Geld für die Reparatur oder dein nächstes Auto sparen kannst. Probieren Sie es aus, und widmen Sie sich dann wieder Ihrem Leben – und all den Orten, an die es Sie führt.

- Soll ich mein Auto reparieren oder ersetzen?

- Wenn Sie die Reparatur wollen: 6 Schritte zur Bezahlung von Autoreparaturen

- Schritt 1: Informieren Sie sich.

- Schritt 2: Was können Sie selbst tun?

- Schritt 3: Was kann warten?

- Schritt 4: Legen Sie ein Budget fest.

- Schritt 5: Verschieben Sie Ihr Geld.

- Schritt 6: Planen Sie künftige Reparaturen ein.

- Wenn Sie einen Ersatzwagen wollen: Sollten Sie leasen, neu oder gebraucht kaufen?

- Neuwagen.

- Leasingfahrzeuge.

- Gebrauchtwagen.

- Wie Sie ein Auto in bar bezahlen

- Sparen Sie Ihre Autozahlung.

- Verkaufen Sie Ihr Auto und legen Sie Ihre Ersparnisse zusammen.

- Sparen Sie weiter und verbessern Sie Ihr Auto.

Soll ich mein Auto reparieren oder ersetzen?

Bevor wir uns den Zahlen zuwenden, sollten Sie bedenken, dass es bei Autoreparaturen immer ein Spektrum gibt. Das bedeutet, dass die Mathematik nur so viel aussagen kann – ob Sie eher zu einer Reparatur oder einem Austausch tendieren. Andere Faktoren wie die Häufigkeit der Reparaturen und die Höhe der Schulden für Ihr Auto spielen ebenfalls eine Rolle. Behalten Sie diese Faktoren bei Ihren Berechnungen im Hinterkopf.

![]()

Budgetieren Sie mit mehr Vertrauen. Starten Sie noch heute mit einer kostenlosen Testversion von Ramsey+!

Okay, Zeit, anzufangen. Schätzen Sie zunächst den Wert Ihres Autos (ohne Reparaturen). Websites wie Kelley Blue Book oder Edmunds sind gute Beispiele für Quellen, die Ihnen bei Ihrer Schätzung helfen können.* Nehmen wir einmal an, der Wert beträgt 5.000 $. Und Ihre geschätzte Reparatur beträgt $1.000. Für dieses Beispiel gehen wir davon aus, dass die Reparatur den Wert Ihres Autos auf 6.000 $ erhöht. Das ist nicht in jedem Fall der Fall, sondern hängt vom Gesamtzustand Ihres Autos und der Art der Reparatur ab. Ihr Mechaniker sollte Ihnen eine Vorstellung davon geben können, wie viel Ihr Auto durch die Reparatur an Wert gewinnen wird.

Wenn Sie also in diesem Beispiel Ihr Auto sofort nach der Reparatur verkaufen müssten, würden Sie das Geld, das Sie gerade hineingesteckt haben, immer noch zurückerhalten. In diesem Fall würden Sie wahrscheinlich eher zu einer Reparatur tendieren. Wenn es sich um Ihr Pendlerauto handelt und Sie einmal pro Woche wegen einer Panne zu spät zur Arbeit kommen, wäre es vielleicht an der Zeit zu prüfen, was Sie diese Reparaturen wirklich kosten – in Form von Kopfschmerzen.

Wenn die ursprüngliche Rechnung des Mechanikers eher bei 2.000 Dollar lag und der Wert des Autos durch die Reparatur nur auf 6.000 Dollar gestiegen ist, neigen Sie wahrscheinlich dazu, das Auto zu verkaufen und das Geld mit Ihren 7.000 Dollar in ein anderes Auto zu stecken. Auf diese Weise erhalten Sie im Grunde ein besseres Auto für das gleiche Geld.

Sind Sie mehr schuldig an Ihrem Auto, als es wert ist? Hier erfahren Sie, was Sie mit Ihrem auf dem Kopf stehenden Auto tun können.

Wenn Sie die Reparatur wollen: 6 Schritte zur Bezahlung von Autoreparaturen

Sind Sie entschlossen, die Reparatur durchzuführen? Dann geht es jetzt darum, sie zu bezahlen – denn sie wird wahrscheinlich einen nicht gerade kleinen Batzen Geld kosten. Aber was ist, wenn Sie nicht das nötige Geld haben, um die Rechnung zu bezahlen? Das ist kein Problem. Hier sind sechs Schritte, um das Geld zu finden, das Sie brauchen, um Ihre Reparatur zu finanzieren:

Schritt 1: Informieren Sie sich.

Nehmen Sie nicht den ersten Kostenvoranschlag an, der Ihnen vorgelegt wird. Holen Sie die erste Diagnose bei einem vertrauenswürdigen Händler oder einer größeren Werkstatt ein, aber gehen Sie nicht davon aus, dass deren Preis der richtige ist. Der Großteil der Kosten entfällt wahrscheinlich nicht auf Teile, sondern auf die Arbeitszeit. Und die ist bei größeren, etablierten Werkstätten fast immer höher.

Um einen zuverlässigen Mechaniker zu einem günstigeren Preis zu finden, fragen Sie ein paar Freunde, wo sie vertrauenswürdige Arbeit leisten. Rufen Sie dann herum, um den besten Preis zu finden. Erkundigen Sie sich am Telefon auch nach aktuellen Rabatten und Sonderangeboten.

Schritt 2: Was können Sie selbst tun?

Vielleicht brauchen Sie neue Bremsen, aber Sie müssen auch den Türgriff austauschen, der sich heute Morgen gelöst hat.

Warum lassen Sie nicht die Bremsen in der Werkstatt reparieren und suchen Sie online nach einem Ersatz für den Türgriff? Dann schauen Sie sich ein YouTube-Video an und reparieren Sie ihn selbst. Achten Sie nur darauf, die Anweisungen genau zu befolgen.

Schritt 3: Was kann warten?

Wenn der geschätzte Reparaturpreis immer noch außerhalb Ihrer Komfortzone liegt, fragen Sie den Mechaniker, was jetzt repariert werden muss und was ein paar Monate warten kann. Lassen Sie wichtige Sicherheitsmerkmale wie Bremsen, Reifen und Zahnriemen nicht außer Acht. Aber Sie können eine Weile ohne automatische Fensterheber leben.

Schritt 4: Legen Sie ein Budget fest.

Sagen wir, Sie haben den Reparaturpreis so weit wie möglich gesenkt. Jetzt müssen Sie das Geld auftreiben, um die Rechnung zu bezahlen. Wir empfehlen Ihnen, ein Budget auf Nullbasis zu erstellen, bevor Sie Ihre Sofakissen auf der Suche nach Kleingeld umstoßen. Mit unserer Lieblings-Budget-App EveryDollar können Sie in etwa 10 Minuten ein Budget erstellen. Sie ist kostenlos und viel weniger arbeitsintensiv als das Durchwühlen Ihres Sofas.

Schritt 5: Verschieben Sie Ihr Geld.

Wenn Sie immer noch zu wenig haben, kein Problem. Kürzen Sie einfach Ihr Budget in nicht lebensnotwendigen Bereichen wie Restaurants, Friseurbesuche und neue Kleidung. Sie können auch Ihre Ersparnisse vorübergehend umleiten. Und als allerletzten Ausweg können Sie Ihren Notfallfonds für absolut notwendige Reparaturen verwenden. Füllen Sie ihn einfach so schnell wie möglich wieder auf.

Schritt 6: Planen Sie künftige Reparaturen ein.

Stellen Sie sicher, dass Ihnen so etwas nicht noch einmal passiert, indem Sie in Ihrem Budget einen Posten für künftige Autoreparaturen und -wartungen einrichten. Auf diese Weise steht das Geld für Sie bereit, wenn Sie es brauchen – und das werden Sie.

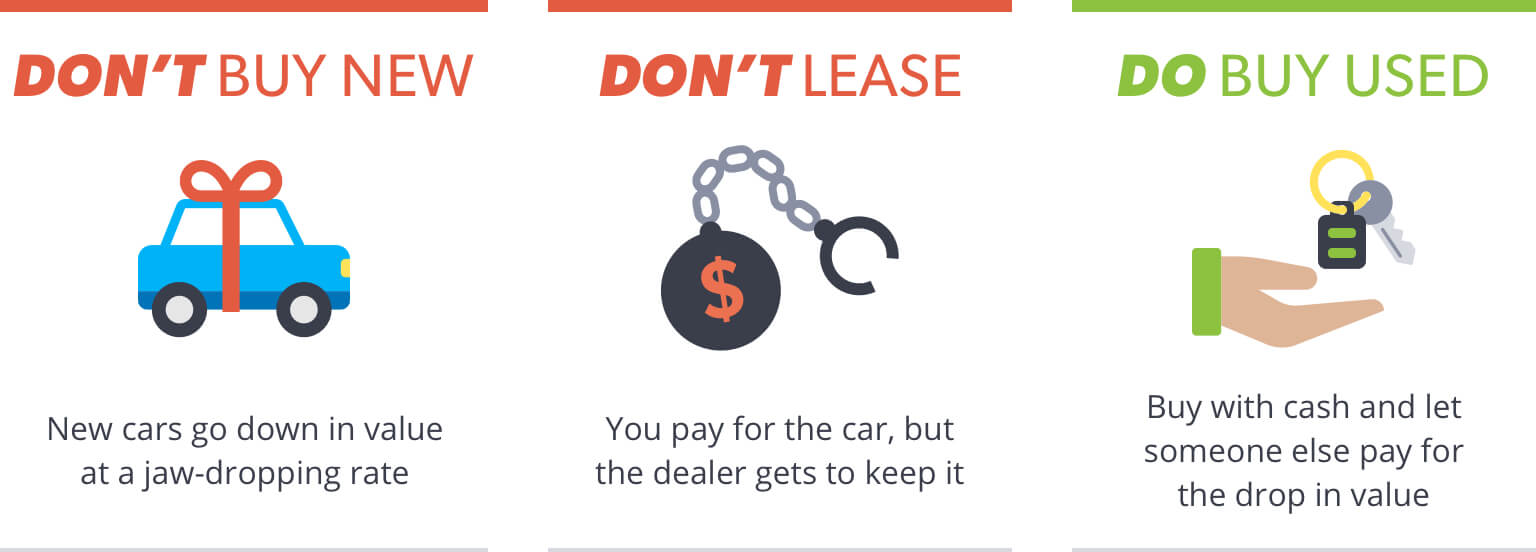

Wenn Sie einen Ersatzwagen wollen: Sollten Sie leasen, neu oder gebraucht kaufen?

Angenommen, Sie haben beschlossen, dass es sich nicht lohnt, Ihr derzeitiges Auto zu reparieren. Sie sind bereit für etwas anderes. Es ist zwar verlockend, dass Ihr nächstes Auto neu ist und unter Garantie steht (sprich: keine Reparaturen!), aber das Letzte, was Sie tun wollen, ist, zum nächsten Neuwagenhändler zu fahren. Hier ist der Grund:

Neuwagen.

Der Wertverlust eines Neuwagens ist atemberaubend. Ein Auto im Wert von 20.000 $ ist in fünf Jahren etwa 8.000 $ wert. Das ist ein Wertverlust von 60 %! Selbst nach nur einem Jahr kann der Wert des Wagens um bis zu 25 % sinken. Wenn Sie also nicht über ein Nettovermögen von über 1 Million Dollar verfügen, sollten Sie kein neues Auto kaufen – niemals. Lassen Sie jemand anderen den Wertverlust auffangen.

Leasingfahrzeuge.

Ein Leasingvertrag ist einfach die teuerste Art, ein Auto zu betreiben. Jeden Monat deckt Ihre Leasingrate den Wertverlust des Autos und den Gewinn des Händlers. Am Ende des Leasingvertrags haben Sie keinen Wert an dem Auto, aber Sie haben die Möglichkeit, es zu kaufen. Das kann ein gutes Geschäft sein oder auch nicht, da der Kaufpreis zu Beginn des Leasingvertrags festgelegt wird und nicht auf dem tatsächlichen Wert des Fahrzeugs am Ende des Leasingvertrags basiert. Hinzu kommen die Gebühren – eine Gebühr, die Sie zahlen müssen, wenn Sie eine bestimmte Kilometerzahl überschreiten oder das Auto übermäßig abnutzen, eine Gebühr, die Sie zahlen müssen, wenn Sie sich entscheiden, das Auto nach Ablauf des Leasingvertrags nicht zu kaufen, und eine Gebühr, die Sie zahlen müssen, wenn Sie sich doch für den Kauf entscheiden. All das ergibt ein gutes Geschäft für den Händler – nicht für Sie.

Gebrauchtwagen.

Am besten kaufen Sie mit dem gesparten Geld (zusammen mit dem Geld aus dem Verkauf Ihres jetzigen Autos) einen günstigen Gebrauchtwagen. Auf diese Weise gehört Ihnen das Auto, und nicht das Auto Ihnen. Gebrauchtwagen bedeutet nicht, dass das Auto Schrott ist; es bedeutet nur, dass Sie klug genug sind, den anfänglichen Wertverlust von jemand anderem bezahlen zu lassen. Gebraucht zu kaufen ist die einzige Möglichkeit.

Finden Sie heraus, wie Sie das beste Angebot für ein Auto bekommen, das Ihnen gefällt! Laden Sie noch heute unseren kostenlosen Autoguide herunter!

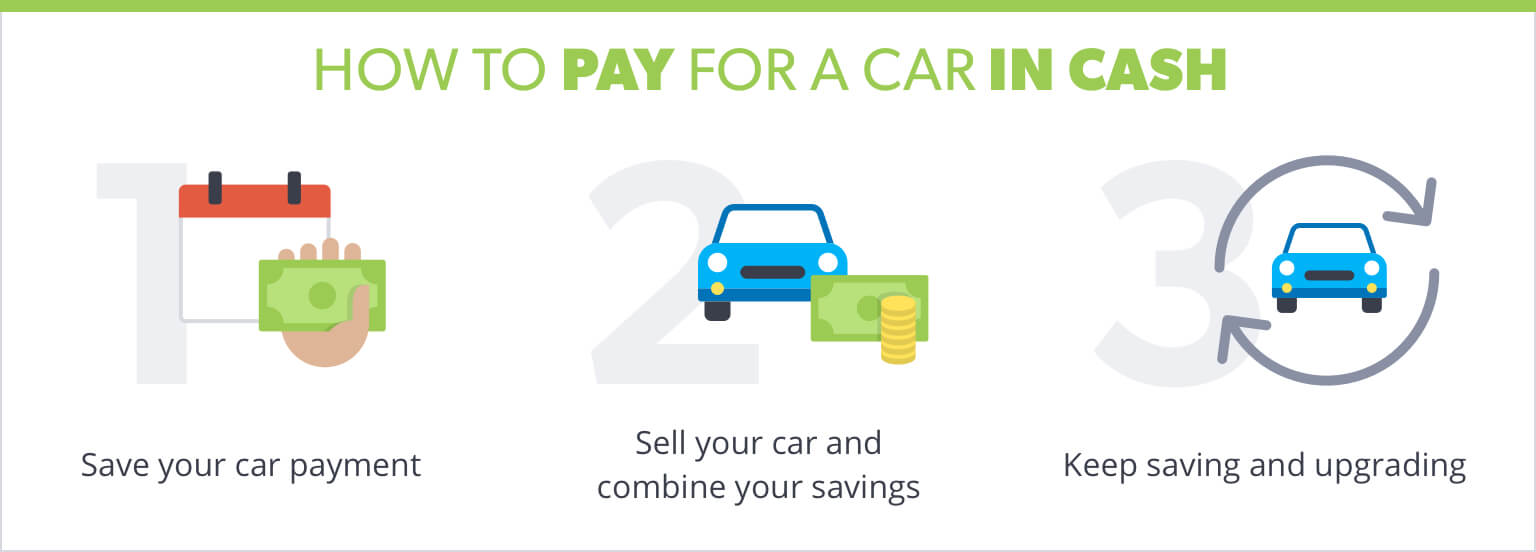

Wie Sie ein Auto in bar bezahlen

Verschulden Sie sich nicht für ein Auto. Das ist es einfach nicht wert. Das wird Ihnen später nur noch mehr Kummer bereiten. Denken Sie daran, dass alle Autos irgendwann repariert und gewartet werden müssen. Mit einem Kredit hast du eine monatliche Rate für das Auto und dazu noch Reparaturrechnungen.

Schuldet euch nicht für ein Auto. Das ist es einfach nicht wert.

Wie können Sie also ohne Ratenzahlungen leben und trotzdem Ihr Traumauto bekommen? Der Schlüssel liegt in der Art und Weise, wie man Geld spart. Hier ist eine Strategie, die wir lieben:

Sparen Sie Ihre Autozahlung.

Gehen Sie voran und kaufen Sie das Auto, das Sie sich mit dem Geld leisten können, das Sie zur Hand haben – sagen wir, es sind 5.000 Dollar. Damit können Sie sich mindestens 10 Monate lang fortbewegen. Dann nehmen Sie 500 Dollar – die durchschnittliche Monatsrate für ein neues Auto – und sparen Sie sie jeden Monat.

Verkaufen Sie Ihr Auto und legen Sie Ihre Ersparnisse zusammen.

Nach 10 Monaten haben Sie Ihr Budget für den Autokauf wieder auf 5.000 Dollar aufgestockt. Addieren Sie das zu dem Geld, das Sie aus dem Verkauf Ihres jetzigen Autos erhalten (sagen wir 4.000 $), und Sie haben 9.000 $ für ein neues Auto. Das ist eine große Verbesserung des Autos in nur 10 Monaten – ohne der Bank auch nur einen Cent zu schulden!

Sparen Sie weiter und verbessern Sie Ihr Auto.

Aber der Spaß muss hier nicht enden. Wenn du immer den gleichen Betrag zur Seite legst, hast du 10 Monate später weitere 5.000 Dollar, die du in ein Auto investieren kannst. Sie könnten das 9.000 $ teure Fahrzeug wahrscheinlich für etwas weniger verkaufen, als Sie 10 Monate zuvor bezahlt haben – das heißt, Sie hätten wahrscheinlich etwa 13.000 $, um ein Auto zu bezahlen, nur 20 Monate nachdem dieser ganze Prozess begonnen hat.

Das Fazit ist folgendes: Es gibt eine Menge, was Sie mit 500 Dollar mehr im Monat machen könnten!

Je weniger Geld Sie für Ihr Auto ausgeben, desto mehr Geld haben Sie für wichtigere Dinge zur Verfügung, wie den Studienfonds Ihrer Kinder, Ihren Ruhestand und die Rückzahlung alter Studentenkredite. Es ist in Ordnung, ein schönes Auto zu besitzen, aber lass dich nicht von deinem Auto besitzen.

Ob Sie nun Ihr aktuelles Auto reparieren oder ersetzen, jetzt ist der richtige Zeitpunkt, um über Ihr nächstes Fahrzeug nachzudenken. Legen Sie einen Posten in Ihrem EveryDollar-Budget an und fangen Sie noch heute an zu sparen!

Schreibe einen Kommentar