Prețul mediu de vânzare al unei locuințe a crescut cu peste 2000% din 1963.

În 2020, prețul mediu de vânzare al unei locuințe a fost de 391.300 de dolari. Aceasta este de 20 de ori mai mare decât prețul mediu de vânzare de 19.300 de dolari în 1963! Cum puteți spune că accesibilitatea locuințelor nu s-a schimbat? Luați în considerare toate datele înainte de a sări la o concluzie.

- Obțineți oferte de împrumut auto concurente în câteva minute

- Prețurile caselor ajustate la inflație oferă o imagine mai precisă

- Salariile nu au ținut pasul cu prețurile locuințelor

- Casele noi și PIB-ul

- Casele noi sunt cu 47% mai mari decât în urmă cu 40 de ani

- Indicatorul de accesibilitate a locuințelor

- Sfârșitul

Obțineți oferte de împrumut auto concurente în câteva minute

Comparați ratele de la mai mulți creditori verificați. Descoperiți cea mai mică rată eligibilă.

Este rapid, gratuit și nu vă va afecta scorul de credit

Prețurile caselor ajustate la inflație oferă o imagine mai precisă

În primul rând, graficul de mai sus arată prețul mediu de vânzare, nu mediana. Prețul mediu al locuințelor poate fi distorsionat de casele care se vând la prețuri foarte mari sau foarte mici. Prețurile mediane sunt, de obicei, o măsură mai fiabilă a prețului tipic al unei case.

În al doilea rând, trebuie să țineți cont de inflație pentru a înțelege cum s-au schimbat cu adevărat prețurile. Sigur, poate că prețul mediu al unei case în 1963 era de 19.300 de dolari. Dar salariul mediu a fost, de asemenea, de 4.500 de dolari. Un galon de benzină costa 30 de cenți. Și puteai cumpăra o duzină de ouă cu 55 de cenți.

Graficul de mai sus arată prețurile medii ale caselor ajustate la inflație din 1975 până în 2020. Deși creșterea prețurilor nu este la fel de dramatică, puteți vedea totuși că prețurile caselor sunt mult mai mari decât mediile istorice. Acest lucru ar putea indica faptul că ne aflăm într-o altă bulă imobiliară similară cu cea din 2005/2006. Dar mai există un alt factor care trebuie luat în considerare.

Indicii Case-Shiller

O altă modalitate de a compara costul locuințelor în timp este de a folosi indicii de vânzări repetate, cum ar fi indicii Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Există mai mulți indici Case-Shiller care se bazează pe munca originală a economiștilor Karl Case și Robert Shiller, care au studiat tendințele prețurilor locuințelor prin compararea vânzărilor repetate ale acelorași locuințe. Graficul de mai jos prezintă indicii Case-Shiller ajustați în funcție de inflație și indicii Real Building Cost pentru Statele Unite din 1898 până în 2019.

Deși indicele Case-Shiller nu este încă la un nivel record, nu suntem departe de vârful din 2007. La sfârșitul anului 2019, indicele Case-Shiller era similar cu cel din 2005, care a fost momentul în care Robert Shiller a publicat a doua ediție a cărții Irrational Exuberance și și-a exprimat îngrijorarea cu privire la sustenabilitatea prețurilor locuințelor, deoarece veniturile nu țineau pasul cu creșterea costurilor locuințelor.

Salariile nu au ținut pasul cu prețurile locuințelor

Comparați acum creșterea prețului mediu al unei locuințe cu venitul mediu al americanilor.

Dacă se ajustează pentru inflație, venitul mediu al americanilor a crescut doar cu 33%. Cu toate acestea, prețul median al locuințelor a crescut cu 60%. Este chiar mai rău atunci când vă uitați la venitul adulților mai tineri. De exemplu, venitul median al persoanelor cu vârste cuprinse între 25 și 34 de ani a crescut doar cu 30 de dolari în 44 de ani (din 1974 până în 2017). Nu e de mirare că ratele de proprietate asupra locuințelor în rândul generației Millennials sunt mai mici decât în cazul generațiilor anterioare.

Casele noi și PIB-ul

Gătim cu adevărat mai mult pe case noi decât în trecut? Cu siguranță se simte că locuințele sunt mai scumpe ca niciodată. Cu toate acestea, cheltuim mai puțin pe case noi ca procent din produsul intern brut (PIB) decât în 1963 și la jumătate față de ceea ce cheltuiam în 2005. Folosirea PIB-ului ca punct de referință pentru cheltuielile de consum nu este lipsită de probleme. Cu toate acestea, oferă o imagine a industriei construcțiilor rezidențiale și a cheltuielilor pentru locuințe de-a lungul timpului. Graficul de mai jos arată schimbările în indicele banilor cheltuiți pe locuințe noi împărțiți la PIB din 1963 până în 2020.

Gătim relativ mai puțin acum, dar ne revenim în grabă pe drumul cel bun. De asemenea, graficul ilustrează bine efectul pe care îl au recesiunile asupra vânzărilor de locuințe. Fiecare recesiune începând cu 1973 este precedată de o scădere bruscă a indicelui. Acest indice vorbește, de asemenea, despre volatilitatea industriei construcțiilor, care poate scădea cu 145 de puncte în doar 4 ani (2005-2009).

Casele noi sunt cu 47% mai mari decât în urmă cu 40 de ani

Inflația, veniturile stagnante și valorile aberante din punct de vedere statistic nu sunt singurele motive pentru care mulți oameni nu-și pot permite să cumpere o casă. Gustul nostru pentru case mai mari este, de asemenea, un jucător important. În 2018, dimensiunea mediană a unei case noi a fost cu 781 de metri pătrați mai mare decât în 1978. Cu toate acestea, dimensiunea locuințelor este un factor care este adesea ignorat.

Când luați în calcul și inflația, prețul pe picior pătrat a rămas destul de stabil. Priviți prețul pe picior pătrat (ajustat la inflație) pentru casele noi în graficul de mai jos.

În 2017, prețul pe picior pătrat al unei case noi a fost cu doar 4% mai mare (aproximativ 3 dolari) decât în 1979. Ceea ce nu mai sună prea mult ca o bulă imobiliară. Mai ales când vă gândiți la facilitățile care sunt acum standard pentru casele noi.

În 1978, doar 8% dintre case aveau trei sau mai multe băi și doar 63% aveau aer condiționat. Acum, 40% dintre casele noi au trei sau mai multe băi și 94% sunt dotate cu aer condiționat.

În 2019, prețul caselor noi a scăzut, dar dimensiunea mediană a caselor a scăzut și mai mult, ceea ce a crescut prețul median pe picior pătrat la 137,50 dolari.

Desigur, acest lucru arată doar prețul general pentru toate Statele Unite. Situația devine mai încurcată atunci când vă uitați la prețurile la nivel regional.

Datele pentru nord-estul și vestul Statelor Unite explică de ce atât de mulți simt că piața imobiliară este pe cale să facă implozie. Aceste regiuni au înregistrat cea mai mare creștere a prețurilor: 63 și 19 dolari în ultimii 40 de ani.

Deși probabil că asistăm la o bulă imobiliară în California și New York, datele arată o poveste diferită în Midwest și Sud.

Cu toate acestea, povestea este complet diferită în Midwest, unde prețul pe picior pătrat a scăzut de fapt cu aproape 20 de dolari. Cumpărarea unei case în Midwest este – atunci când se corectează în funcție de mărime și inflație – mai ieftină acum decât în 1978.

Lăsați asta să se scufunde.

În Sud, prețul pe picior pătrat nu s-a schimbat aproape deloc. Are cele mai mici prețuri la locuințe din țară și a urmat îndeaproape tendința Statelor Unite în ansamblu.

Dacă se corectează pentru inflație, ați putea cumpăra o casă practic la același preț ca acum 40 de ani. Cheia este menținerea dimensiunii casei la ceea ce era „normal” în urmă cu 40 de ani.

Evident, utilizarea prețului median are dezavantajele sale. Atunci când prețurile devin mai puțin volatile, poate da impresia unei creșteri sau scăderi colective a prețului, dar totul depinde de modul în care sunt distribuite cifrele. Nici prețurile medii sau mediane nu pot oferi o predicție exactă a direcției pieței. Pentru a face acest lucru, trebuie să aveți o înțelegere profundă a pieței imobiliare locale. Factori precum prețul de vânzare al proprietăților comparabile, piața locală a locurilor de muncă și vârsta medie a populației sunt esențiale la nivelul orașului și al cartierului.

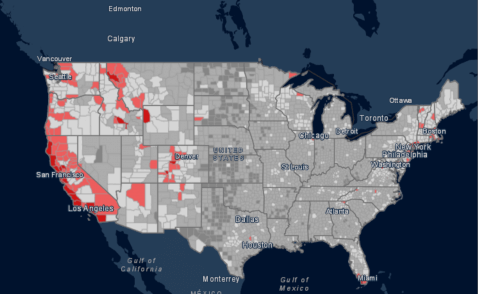

Indicatorul de accesibilitate a locuințelor

Un indice util pentru a determina dacă prețurile locuințelor sunt în concordanță cu ceea ce pot cumpăra efectiv oamenii este indicele tradițional de accesibilitate a locuințelor. Acesta arată ce procent din populație își poate permite să cumpere o locuință cu prețul mediu într-o anumită regiune, în funcție de venitul lor.

Un indice de accesibilitate scăzut poate fi un alt semn al unei bule imobiliare. După cum puteți vedea pe harta de mai jos, majoritatea comitatelor din Statele Unite oferă locuințe rezonabil de accesibile. Aceasta arată, de asemenea, punctele fierbinți în care locuințele sunt mai puțin accesibile în Statele Unite. În unele zone dens populate, proprietățile rezidențiale sunt prea scumpe pentru ca o gospodărie medie să poată achiziționa o locuință.

Prinderi mari de pe coasta de vest și din nord-est sunt inaccesibile. Pe această hartă, California este un stat predominant roșu. Centrele de ocupare a forței de muncă precum San Francisco, San Diego și Los Angeles au costuri deosebit de prohibitive pentru locuințe. Comparați rata medie de accesibilitate a locuințelor din Statele Unite, 53, cu cea din California, 26. Acest lucru înseamnă că doar 26% dintre californieni își pot permite o locuință la prețul mediu din statul lor. Situația este similară în New York, în special în zonele metropolitane. Așadar, da, California și New York se află probabil într-o bulă imobiliară. Cu toate acestea, la nivel național, 53% dintre americani au venitul necesar pentru a se califica pentru o locuință cu preț median în statul lor.

Sfârșitul

Probabil că nu avem de-a face cu o altă bulă imobiliară la nivel național. Casele sunt mult mai scumpe acum, chiar și atunci când se ajustează pentru inflație. Salariile nu au ținut pasul cu creșterea prețurilor, ceea ce agravează problema accesibilității locuințelor. Dar și dimensiunea locuinței medii a crescut. De fapt, costul median al unui metru pătrat în SUA a rămas relativ stabil în ultimii 40 de ani.

Chiar dacă gospodăriile sunt mai mici, tânjim după case mai mari. Acest lucru crește dramatic prețurile locuințelor. Cu toate acestea, picior cu picior, accesibilitatea locuințelor noi abia dacă s-a schimbat. Dacă vă ajustați pentru inflație, ați putea cumpăra o casă practic la același preț ca acum 40 de ani. Cheia este menținerea dimensiunii casei la ceea ce era „normal” în urmă cu 40 de ani. Vestea bună este că puteți găsi câteva oferte foarte bune în zona dumneavoastră, dacă sunteți dispus să cumpărați o casă de mărimea celei a bunicilor dumneavoastră. Vestea proastă este că casele de această dimensiune sau greu de găsit.

Povestea se schimbă drastic atunci când vă uitați la Coasta de Vest și la secțiuni din Nord-Est, în special în jurul orașelor mari. În zone precum Bay Area, s-ar putea foarte bine să avem de-a face cu o bulă imobiliară. Citiți Studiul nostru privind industria ipotecară din 2020 pentru a vedea ce a cauzat acest ciclu de boom-uri și busculade în multe orașe mari.

Andrew este redactor-șef pentru SuperMoney și consilier certificat în finanțe personale. Îi place să se dea în vânt după datele financiare și să le traducă în perspective acționabile pe care toată lumea le poate înțelege. Munca sa este adesea citată de publicații și instituții importante, cum ar fi Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte și Business Insider.

.

Lasă un răspuns