Peisajul ipotecar s-a schimbat foarte mult în ultimii ani.

Principiile de creditare ipotecară s-au întărit foarte mult de când criza imobiliară a luat amploare, iar ratele ipotecare au scăzut la noi minime istorice.

Între timp, prețurile locuințelor par să fi atins un nivel minim, iar o apreciere decentă a prețului locuințelor este prognozată.

Acest lucru a creat un mediu interesant atât pentru viitorii proprietari de locuințe, cât și pentru cei existenți.

- Determinarea orizontului dvs. de proprietate

- De ce își vând proprietarii de case

- Cele mai multe persoane își păstrează locuințele timp de șase până la 10 ani

- Vrei să-ți păstrezi casa mai mult timp acum?

- Unde stau proprietarii de locuințe cel mai mult timp

- Unde stau proprietarii de locuințe cel mai puțin timp

Determinarea orizontului dvs. de proprietate

- Când să cumpărați o proprietate imobiliară și să luați un credit ipotecar

- trebuie să determinați cât timp intenționați să păstrați proprietatea

- Și în același sens, creditul imobiliar care o însoțește

- Cum va dicta alegerea împrumutului, plata punctelor și multe altele

Poate că una dintre cele mai mari schimbări de gândire este aceea că cei care contractează astăzi un credit ipotecar îl vor păstra atât timp cât sunt proprietari ai locuinței lor.

În trecut, acest lucru nu a fost cazul, ratele ipotecare fiind foarte ridicate, iar apoi într-o tendință de scădere timp de mulți ani de atunci.

Aceasta le-a permis proprietarilor de locuințe existente să se refinanțeze și să valorifice capitalul propriu prin refinanțări cash out și HELOC, reducând în același timp plățile ipotecare lunare.

Inclusiv proprietarii de locuințe recente au putut să se refinanțeze la doar șase luni sau un an după ce și-au cumpărat locuințele, datorită scăderii abrupte a ratelor dobânzilor.

Dar acest marș descendent pare să se fi încheiat și ar putea, de fapt, să inverseze cursul, ceea ce va echivala cu viteze mai mici de plată anticipată și mult mai puține refinanțări.

După toate acestea, nimeni nu va fi dornic să piardă rata super scăzută a creditului ipotecar, chiar dacă are nevoie de bani.

De asemenea, acest lucru face mai dificilă întrebarea despre ce credit ipotecar să obțineți. În plus, cineva trebuie să se întrebe cu adevărat dacă ar trebui să cumpere o rată ipotecară mai mică.

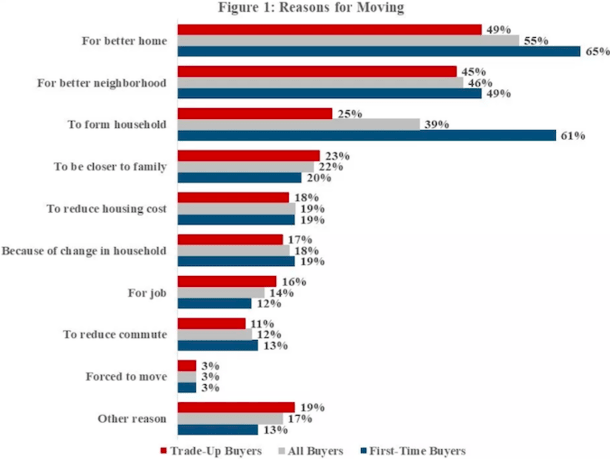

De ce își vând proprietarii de case

Oamenii își vând casele din toate tipurile de motive, iar mulți fac acest lucru cu mult înainte ca ipotecile lor să ajungă la scadență.

Cel mai frecvent motiv pentru care toți proprietarii de case se mută este acela de a obține o casă mai bună, aceasta conform datelor din Studiul American Housing Survey (AHS) din 2017.

Este, de asemenea, destul de normal să vinzi o locuință pentru a cumpăra într-un cartier mai bun sau ca un cumpărător pentru prima dată să vândă pentru a forma o gospodărie (gândiți-vă la mai mult spațiu).

Alte motive includ apropierea de familie, scurtarea unei navete, relocarea pentru un loc de muncă, reducerea costurilor locuinței, forțarea de a se muta sau pur și simplu din cauza unei schimbări în gospodărie.

Ar trebui să luați în considerare toate aceste motive înainte de a vă decide asupra unui anumit tip de împrumut pentru locuință. S-ar putea să vă influențeze decizia.

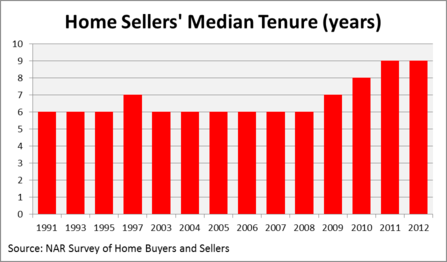

Cele mai multe persoane își păstrează locuințele timp de șase până la 10 ani

- Înainte de criza imobiliară, durata medie de detenție era de aproximativ șase ani

- Înseamnă că milioane de proprietari de locuințe au luat un credit de 30 de ani.împrumuturi pe 30 de ani

- Dar le-au păstrat pentru o fracțiune de timp

- În prezent, durata de detenție este în creștere pe măsură ce proprietarii de locuințe se țin scai

Consultați acest grafic din Profilul cumpărătorilor și vânzătorilor de locuințe al Asociației Naționale a Agenților Imobiliari (National Association of Realtors Profile of Home Buyers and Sellers).

Durata medie pentru un vânzător de locuințe în ultimele două decenii a fost de doar șase ani. Cred că casele veșnice sunt de domeniul trecutului.

După cum puteți vedea, durata a crescut după criza creditelor ipotecare, în principal pentru că cei cu credite ipotecare sub apă nu au avut de ales decât să aștepte.

Dar mulți dintre cei care au perseverat și-au listat acum casele, tocmai când își scot capul la suprafață.

Minimul pe care încerc să îl spun este că foarte puține credite ipotecare sunt de fapt ținute până la termen, sau aproape de acesta.

Dintr-un motiv sau altul, creditele ipotecare pur și simplu nu durează atât de mult, în ciuda faptului că multe dintre ele sunt credite ipotecare fixe pe 30 de ani.

Când ne uităm la acest grafic, ne putem întreba în mod rezonabil de ce mai mulți proprietari de locuințe nu iau credite ipotecare cu rată variabilă pe termen scurt, cum ar fi ARM 5/1 sau 7/1. Economiile ar fi masive.

Ambele oferă rate ipotecare mai mici decât verișoarele lor cu rată fixă, ceea ce ar duce la o plată lunară mai mică, mai puțină dobândă plătită și mai mult capital acumulat.

Cu toate acestea, majoritatea proprietarilor de locuințe par reticenți în a opta pentru un ARM, poate pentru că este dificil de prezis viitorul.

Cu toate acestea, cifrele nu mint – zeci de proprietari de locuințe sunt în mișcare în doar șase ani scurși, indiferent dacă dețin credite ipotecare fixe pe 30 de ani sau orice altceva.

Vrei să-ți păstrezi casa mai mult timp acum?

- După cum puteți vedea în graficul de mai sus, proprietarii de locuințe stau mai mult timp la casă

- Grație ratelor scăzute ale dobânzilor și prețurilor ridicate ale locuințelor

- Cele mai recente date spun că proprietarii de locuințe rămân în jurul valorii de aproximativ 10 ani în medie

- Așa că acest lucru poate afecta și decizia dvs. de ipotecă

După cum am observat, peisajul s-a schimbat destul de mult. Așadar, aceeași tendință se va menține și în viitor sau tot mai mulți proprietari de locuințe vor alege să rămână pe loc pentru mai mult timp?

Sunt sigur că durata medie de viață a proprietarilor de locuințe va crește într-o oarecare măsură, dar probabil nu cu atât de mulți ani. Vor exista în continuare tone de proprietari de locuințe care vor vinde într-o perioadă scurtă de timp, dintr-o sumedenie de motive.

Și astfel, proprietarii de locuințe vor continua să contracteze credite ipotecare fixe pe termen lung, care nu le fac prea mult bine, în afară de liniștea de a ști că rata lor nu se va schimba.

Datele mai recente sugerează o perioadă medie de deținere de aproximativ un deceniu.

Sigur, este puțin mai mult, dar din moment ce majoritatea creditelor ipotecare vin cu termene de 30 de ani, tot ar trebui să vă facă să vă întrebați de ce ați plăti pentru a bloca o rată pentru triplarea timpului necesar.

Desigur, ratele la creditele ipotecare fixe și ARM nu sunt atât de diferite în acest moment, așa că nu este o greșeală teribilă de făcut, dacă vă puteți referi la ea ca fiind o greșeală.

Cu toate acestea, s-ar putea să puteți economisi niște bani mari dacă optați pentru un ARM 10/1, spre deosebire de un fix pe 30 de ani, pe parcursul a 120 de luni, ca să nu mai vorbim de a construi capital propriu un pic mai repede.

Unde stau proprietarii de locuințe cel mai mult timp

- El Paso, TX (99 luni)

- Albuquerque, NM (98 luni)

- Oxnard, CA (97 luni)

- Greensboro, NC (97 luni)

- Philadelphia, PA (96 luni)

- Cleveland, OH (95 luni)

- Seattle, WA (94 luni)

- Baltimore, MD (93 luni)

- Rochester, NY (93 luni)

- Jacksonville, FL (92 luni)

În orașele enumerate mai sus, vechimea este cea mai mare, conform datelor actualizate de NAR pentru 2018. În El Paso, Texas, trec 99 de luni între vânzările unei locuințe medii de acolo.

Chiar dacă sună ca o perioadă lungă de timp, este totuși puțin peste opt ani. Un ARM 7/1 ar acoperi majoritatea oamenilor de acolo, și chiar dacă rata s-a ajustat mai mare pentru un an odată ce a devenit ajustabilă, economiile realizate în primii șapte ani ar eclipsa probabil orice creștere a plății.

Unde stau proprietarii de locuințe cel mai puțin timp

- Providence, RI (33 de luni)

- Cape Coral, FL (35 de luni)

- Greenville, SC (36 luni)

- New Orleans, LA (44 luni)

- Madison, WI (47 luni)

- Grand Rapids (51 luni)

- Knoxville, TN (54 luni)

- Boston (57 luni)

- Omaha, NE (66 luni)

- Augusta, GA (66 luni)

După cum puteți vedea, o mulțime de proprietari de locuințe din orașele de mai sus ar putea beneficia de finanțarea pe termen scurt permisă de un ARM. În cele mai multe cazuri, un ARM 5/1 ar însemna o rată fixă pe toată durata șederii lor.

Ceea ce este și mai îngrijorător este că unii proprietari de locuințe plătesc pentru refinanțare sau plătesc puncte ipotecare la închidere pentru a obține o rată mai mică.

Din păcate, mulți dintre acești proprietari de locuințe nu-și vor păstra ipotecile suficient de mult timp pentru a beneficia de economiile viitoare. Așadar, folosiți un calculator de refinanțare dacă vă gândiți să faceți acest lucru.

După toate acestea, tendința de a vinde în 10 ani sau mai puțin este una care va fi greu de zdruncinat, chiar și în lumina situației fără precedent în care ne aflăm astăzi.

Cu toate acestea, ar trebui să meditați cu siguranță la faptul că rata ipotecară pe care o primiți astăzi va fi probabil cea mai mică pe care o veți avea vreodată – acest lucru vă poate influența decizia de a vă despărți de ea atât de curând.

Citește mai mult: Merită punctele de ipotecă?

(foto: robstephaustralia)

Lasă un răspuns