Krajobraz kredytów hipotecznych bardzo się zmienił w ciągu ostatnich kilku lat.

Wytyczne dotyczące kredytów hipotecznych bardzo się wzmocniły od czasu kryzysu mieszkaniowego, a oprocentowanie kredytów hipotecznych spadło do nowych najniższych poziomów wszechczasów.

W międzyczasie ceny domów wydają się sięgać dna, a przyzwoita aprecjacja cen domów jest w prognozie.

To stworzyło interesujące środowisko zarówno dla przyszłych, jak i obecnych właścicieli domów.

Determining Your Homeownership Horizon

- When to buy real estate and take out a mortgage

- You need to determine how long you plan to keep the property

- And in that same sense, kredyt mieszkaniowy, który idzie wraz z nim

- Jak to będzie dyktować wybór kredytu, płacąc punkty, i więcej

Perhaps jeden z największych zmian w myśli jest to, że ci, którzy biorą kredyt hipoteczny dzisiaj będzie trzymać go tak długo, jak są właścicielami ich domu.

W przeszłości, to nie było tak, z oprocentowaniem kredytów hipotecznych bardzo wysokie, a następnie w trendzie spadkowym przez wiele lat od.

To pozwoliło istniejących właścicieli domów do refinansowania i tap domu kapitału poprzez refinansowania cash out i HELOCs, a także zmniejszenie miesięcznych płatności hipotecznych.

Nawet ostatnich właścicieli domów były w stanie refinansować tylko sześć miesięcy lub rok po zakupie swoich domów, dzięki gwałtowny spadek stóp procentowych.

Ale ten marsz w dół wydaje się dobiegać końca i może w rzeczywistości odwrócić kurs, co będzie równoznaczne z wolniejszymi prędkościami przedpłat i znacznie mniejszą liczbą refinansowań.

Po tym wszystkim, nikt nie będzie chciał stracić super niskiego oprocentowania kredytów hipotecznych, nawet jeśli potrzebują gotówki.

To również sprawia, że pytanie, który kredyt hipoteczny uzyskać trudniejsze. Dodatkowo, jeden naprawdę musi zadać pytanie, czy powinni wykupić swoją stopę hipoteczną.

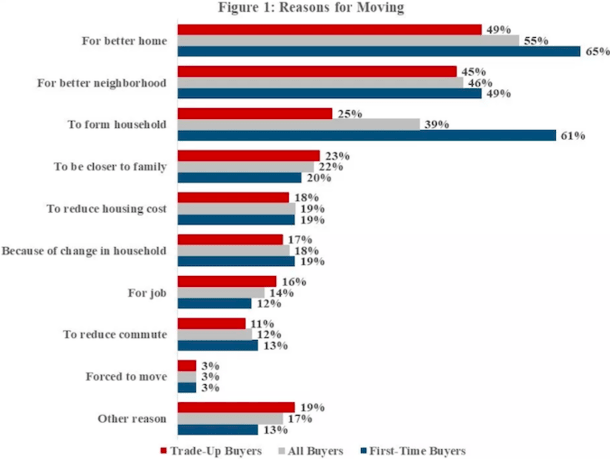

Dlaczego właściciele domów sprzedają swoje domy

Ludzie sprzedają swoje domy ze wszystkich rodzajów powodów, a wielu robi to dobrze, zanim ich kredyty hipoteczne kiedykolwiek osiągną dojrzałość.

Najczęstszym powodem, dla którego wszyscy właściciele domów przenoszą się, jest uzyskanie lepszego domu, to według danych z 2017 American Housing Survey (AHS).

Jest to również całkiem normalne, aby sprzedać dom, aby kupić w lepszej okolicy, lub dla kupującego po raz pierwszy, aby sprzedać w celu utworzenia gospodarstwa domowego (pomyśl o większej przestrzeni).

Inne powody obejmują bycie bliżej rodziny, skrócenie dojazdu do pracy, przeniesienie dla pracy, zmniejszenie kosztów mieszkaniowych, bycie zmuszonym do przeniesienia się lub po prostu z powodu zmiany gospodarstwa domowego.

Powinieneś rozważyć wszystkie te powody, zanim zdecydujesz się na konkretny rodzaj kredytu domowego. Może to wpłynąć na Twoją decyzję.

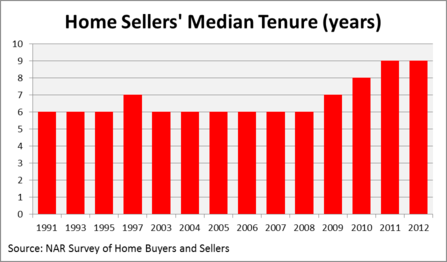

Most People Keep Their Homes for Six to 10 Years

- Przed kryzysem mieszkaniowym mediana czasu trwania umowy wynosiła około sześciu lat

- Meaning millions of homeowners took out 30- year loans

- Meaning millions of homeowners took out 30-rocznych pożyczek

- Ale trzymali je przez ułamek czasu

- Teraz tenure is climbing as homeowners hunker down

Take a look at this chart from the National Association of Realtors Profile of Home Buyers and Sellers.

Mediana kadencji dla sprzedawcy domu w ciągu ostatnich dwóch dekad był tylko sześć lat. Domyślam się, że domy na zawsze należą do przeszłości.

Jak widać, czas trwania wzrósł po kryzysie hipotecznym, głównie dlatego, że podwodne mortgagors nie mieli wyboru, ale przeczekać to.

Ale wielu z tych, którzy wytrwali, teraz wymienił swoje domy, tak jak są one coraz ich głowy nad wodą.

Próbuję powiedzieć, że bardzo niewiele kredytów hipotecznych jest faktycznie utrzymywanych do terminu, lub gdziekolwiek blisko niego.

Z jednego powodu lub innego, kredyty hipoteczne po prostu nie trwają tak długo, mimo że wiele z nich jest 30-letnimi stałymi kredytami hipotecznymi.

Patrząc na ten wykres, można by się rozsądnie zastanawiać, dlaczego więcej właścicieli domów nie bierze krótkoterminowych kredytów hipotecznych o zmiennym oprocentowaniu, takich jak 5/1 lub 7/1 ARM. Oszczędności byłyby ogromne.

Oba oferują niższe oprocentowanie kredytów hipotecznych niż ich kuzyni o stałym oprocentowaniu, co spowodowałoby niższą miesięczną płatność, mniej odsetek zapłaconych i więcej kapitału narosłego.

Jednak większość właścicieli domów wydaje się niechętnie iść z ARM, być może dlatego, że trudno jest przewidzieć przyszłość.

Still, liczby nie kłamią – wyniki właścicieli domów są w ruchu w ciągu zaledwie sześciu krótkich lat, czy trzymają 30-letnie stałe hipoteki lub cokolwiek innego.

Czy teraz zatrzymasz swój dom na dłużej?

- Jak widać na powyższym wykresie właściciele domów pozostają dłużej

- Dzięki niższym stopom procentowym i wysokim cenom domów

- Najnowsze dane mówią, że właściciele domów trzymają się średnio przez około 10 lat

- Więc to może mieć wpływ na twoją decyzję hipoteczną również

Jak zauważyłem, krajobraz zmienił się dość mocno. Więc będzie ten sam trend trzymać prawdziwe w przyszłości, lub będzie więcej właścicieli domów wybrać, aby pozostać w miejscu na dłużej?

Jestem pewien, że średnia kadencja właściciela domu wzrośnie nieco, ale prawdopodobnie nie przez tyle lat. Nadal będzie mnóstwo właścicieli domów, którzy sprzedają w krótkim okresie czasu z wielu powodów.

I tak właściciele domów będą nadal brać długoterminowe stałe kredyty hipoteczne, które nie robią im wiele dobrego, poza spokojem umysłu, wiedząc, że ich stawka się nie zmieni.

Najnowsze dane sugerują średni okres posiadania około dekady.

Jasne, jest to nieco dłużej, ale ponieważ większość kredytów hipotecznych pochodzą z warunkami 30 lat, to powinno nadal sprawiają, że pytanie, dlaczego płacić, aby zablokować w stawce na trzy razy czas niezbędny.

Oczywiście, stawki na stałych kredytów hipotecznych i ARM nie są wszystkie, że różne w tej chwili, więc nie jest to straszny błąd do zrobienia, jeśli można nawet odnieść się do niego błąd.

Still, może być w stanie zaoszczędzić trochę dużych dolców, jeśli pójdziesz z 10/1 ARM w przeciwieństwie do 30-letniej stałej w ciągu 120 miesięcy, nie wspominając budować kapitał trochę szybciej.

Gdzie właściciele domów pozostają najdłużej

- El Paso, TX (99 miesięcy)

- Albuquerque, NM (98 miesięcy)

- Oxnard, CA (97 miesięcy)

- Greensboro, NC (97 miesięcy)

- Philadelphia, PA (96 miesięcy)

- Cleveland, OH (95 miesięcy)

- Seattle, WA (94 miesiące)

- Baltimore, MD (93 miesiące)

- Rochester, NY (93 miesiące)

- Jacksonville, FL (92 miesiące)

W wymienionych miastach tenure jest najdłuższy, według zaktualizowanych danych z NAR na 2018 rok. W El Paso, Texas, pełne 99 miesięcy przejść między sprzedaży na średniej domu tam.

Chociaż brzmi to jak długi czas, to wciąż nieco ponad osiem lat. A 7/1 ARM would cover most folks there, and even if the rate adjusted higher for one year once it became adjustable, the savings realized during the first seven years would likely eclipse any payment increase.

Gdzie właściciele domów przebywają najkrócej

- Providence, RI (33 miesiące)

- Cape Coral, FL (35 miesięcy)

- Greenville, SC (36 miesięcy)

- Nowy Orlean, LA (44 miesiące)

- Madison, WI (47 miesięcy)

- Grand Rapids (51 miesięcy)

- Knoxville, TN (54 miesiące)

- Boston (57 miesięcy)

- Omaha, NE (66 miesięcy)

- Augusta, GA (66 miesięcy)

Jak widać, wielu właścicieli domów w powyższych miastach może skorzystać z krótkoterminowego finansowania przyznanego z ARM. W większości przypadków, 5/1 ARM oznaczałoby stałą stawkę podczas ich całego pobytu.

Co jest jeszcze bardziej niepokojące jest to, że niektórzy właściciele domów płacą do refinansowania, lub płacenia punktów hipotecznych na zamknięciu, aby uzyskać niższą rate.

Niestety, wielu z tych właścicieli domów nie będzie trzymać ich hipoteki wystarczająco długo, aby skorzystać z przyszłych oszczędności. Więc użyj kalkulatora refinansowania, jeśli myślisz o zrobieniu tego.

Po tym wszystkim, trend, aby sprzedać w ciągu 10 lat lub mniej jest jednym, który będzie trudny do wstrząśnięcia, nawet w świetle bezprecedensowej sytuacji, w której znajdujemy się dzisiaj.

Still, powinieneś zdecydowanie zastanowić się nad faktem, że stopa hipoteczna, którą otrzymasz dzisiaj, będzie prawdopodobnie najniższą, jaką kiedykolwiek będziesz miał – to może wpłynąć na twoją decyzję, aby rozstać się z nim tak szybko.

Czytaj więcej: Czy punkty hipoteczne są tego warte?

(fot. robstephaustralia)

.

Dodaj komentarz