Twój samochód był ostatnio częściej w warsztacie niż na podjeździe. A na horyzoncie pojawia się kolejna poważna naprawa. Masz dość zatapiania w nim pieniędzy, ale nie jesteś pewien, co robić dalej.

Czy nadal wrzucać w niego gotówkę i mieć nadzieję, że nie zepsuje się ponownie? A może sprzedać go i przeznaczyć te pieniądze na inną jazdę? To poważna decyzja.

Pierwszym krokiem w rozwiązaniu takiego dylematu jest zrobienie małej matematyki. Nie martw się! Przeprowadzimy Cię przez to krok po kroku. Twoje obliczenia wskażą Ci właściwy kierunek i pomogą pozbyć się stresu związanego z podejmowaniem decyzji!

A najlepsza część? Gdy już zdecydujesz, co zrobić, pokażemy Ci, jak zaoszczędzić pieniądze na naprawę lub następny samochód. Sprawdź to, a następnie wróć do swojego życia – i wszystkich miejsc, w które cię zabierze.

- Should I Repair or Replace My Car?

- Jeśli chcesz naprawy: 6 kroków do zapłaty za naprawę samochodu

- Krok 1: Rozejrzyj się.

- Krok 2: Co możesz zrobić sam?

- Krok 3: Co może poczekać?

- Krok 4: Ustal budżet.

- Krok 5: Przesuń swoje pieniądze.

- Krok 6: Budżet na przyszłe naprawy.

- If You Want a Replacement: Should You Lease, Buy New, or Buy Used?

- Nowe samochody.

- Leasingowane samochody.

- Used Cars.

- Jak zapłacić za samochód gotówką

- Save Your Car Payment.

- Sprzedaj samochód i połącz swoje oszczędności.

- Keep Saving and Upgrading.

Should I Repair or Replace My Car?

Zanim przejdziemy do liczb, ważne jest, aby pamiętać, że zawsze istnieje spektrum, jeśli chodzi o naprawy samochodów. Oznacza to, że matematyka może pokazać tylko tyle- czy jesteś skłaniając się bardziej w kierunku naprawy lub wymiany. Inne czynniki, takie jak częstotliwość napraw i co jesteś winien na swoim samochodzie, wchodzą w grę, jak również. Pamiętaj o nich, gdy będziesz sprawdzać swoje liczby.

![]()

Budżetuj z większą pewnością siebie. Zacznij od bezpłatnej wersji próbnej programu Ramsey+ już dziś!

Dobra, czas zacząć. Po pierwsze, oszacuj wartość swojego samochodu (bez napraw). Strony takie jak Kelley Blue Book lub Edmunds są dobrymi przykładami zasobów, które mogą pomóc w oszacowaniu wartości.* Dla dobra argumentu, powiedzmy, że wynosi ona 5000 dolarów. A twoja szacunkowa naprawa to 1000 dolarów. Na potrzeby tego przykładu powiemy, że naprawa podniesie wartość Twojego samochodu do 6 000 USD. To może nie być prawdą w każdej sytuacji, w zależności od ogólnego stanu samochodu i rodzaju naprawy. Twój mechanik powinien być w stanie dać ci pomysł, ile wartości naprawy doda do swojego samochodu.

Więc w tym przykładzie, gdybyś musiał sprzedać swój samochód natychmiast po naprawie, nadal odzyskać pieniądze, które właśnie włożyłeś w to. W tym przypadku, jesteś prawdopodobnie skłaniając się bardziej w kierunku naprawy. Teraz, jeśli jest to twój samochód dojazdowy i jesteś coraz do pracy późno raz w tygodniu dzięki awarii, to może być czas, aby ocenić, co te naprawy są naprawdę kosztuje cię-w kategoriach bólów głowy.

Z drugiej strony, jeśli że początkowy rachunek mechanik był bliżej do $ 2,000, a wartość samochodu wzrosła do tylko $ 6,000 z naprawy, jesteś prawdopodobnie skłania się ku sprzedaży samochodu i umieszczenie tych pieniędzy w kierunku innego samochodu z $ 7,000. W ten sposób, jesteś w zasadzie coraz lepszy samochód za te same pieniądze.

Owe więcej na swój samochód niż jest wart? Oto, co zrobić z samochodem do góry nogami.

Jeśli chcesz naprawy: 6 kroków do zapłaty za naprawę samochodu

Zdecydowałeś się na naprawę? Twoim następnym problemem jest zapłacenie za nią – bo to prawdopodobnie będzie kosztować niezbyt ładny kawałek zmiany. Ale co jeśli nie masz pod ręką gotówki, aby zapłacić rachunek? Nic nie szkodzi. Oto sześć kroków do znalezienia pieniędzy potrzebnych do sfinansowania naprawy:

Krok 1: Rozejrzyj się.

Nie przyjmuj pierwszej wyceny, którą Ci podano. Uzyskaj wstępną diagnozę od zaufanego dealera lub większego warsztatu mechanicznego, ale nie zakładaj, że ich cena jest ceną ostateczną. Większość Twoich kosztów to prawdopodobnie nie części, ale robocizna. I prawie zawsze jest ona wyższa w większych, bardziej ustabilizowanych sklepach.

Aby znaleźć wiarygodnego mechanika za niższą cenę, zapytaj kilku przyjaciół, gdzie udają się po godną zaufania pracę. Następnie zadzwoń, aby znaleźć najlepszą cenę. Podczas rozmowy telefonicznej zapytaj o aktualne zniżki i promocje, które mogą zaoferować.

Krok 2: Co możesz zrobić sam?

Może potrzebujesz nowych hamulców, ale musisz też wymienić klamkę, która odpadła dziś rano.Dlaczego nie naprawisz hamulców w sklepie i nie znajdziesz zamiennika klamki na rynku wtórnym online? Następnie obejrzeć film na YouTube i naprawić go samodzielnie. Upewnij się tylko, że postępujesz zgodnie ze wskazówkami bardzo dokładnie.

Krok 3: Co może poczekać?

Jeśli szacowana naprawa jest nadal poza twoją strefą komfortu, zapytaj mechanika, co musi być naprawione teraz, a co może poczekać kilka miesięcy. Nie pomijaj ważnych elementów bezpieczeństwa, takich jak hamulce, opony i paski rozrządu. Ale możesz żyć bez automatycznych okien przez jakiś czas.

Krok 4: Ustal budżet.

Powiedzmy, że obniżyłeś cenę naprawy tak bardzo, jak to możliwe. Teraz nadszedł czas, aby znaleźć gotówkę na zapłacenie rachunku. Zanim zaczniesz przewracać poduszki kanapy w poszukiwaniu luźnych drobniaków, zalecamy sporządzenie budżetu opartego na zerze. Możesz stworzyć budżet w około 10 minut za pomocą naszej ulubionej aplikacji budżetowej, EveryDollar. Jest darmowa, a to o wiele mniej pracochłonne niż przekopywanie się przez twoją kanapę.

Krok 5: Przesuń swoje pieniądze.

Jeśli nadal wychodzisz na zero, nie ma problemu. Po prostu zmniejsz swój budżet w obszarach nieistotnych, takich jak restauracje, fryzury i nowe ubrania. Możesz również tymczasowo przekierować swoje oszczędności. A w ostateczności, możesz użyć swojego funduszu awaryjnego na absolutnie niezbędne naprawy. Po prostu uzupełnij go tak szybko, jak to możliwe.

Krok 6: Budżet na przyszłe naprawy.

Zapewnij, że ten problem nie przytrafi ci się ponownie, tworząc pozycję w budżecie na przyszłe naprawy i konserwację samochodu. W ten sposób pieniądze będą tam na Ciebie czekać, kiedy będziesz ich potrzebować – a będziesz.

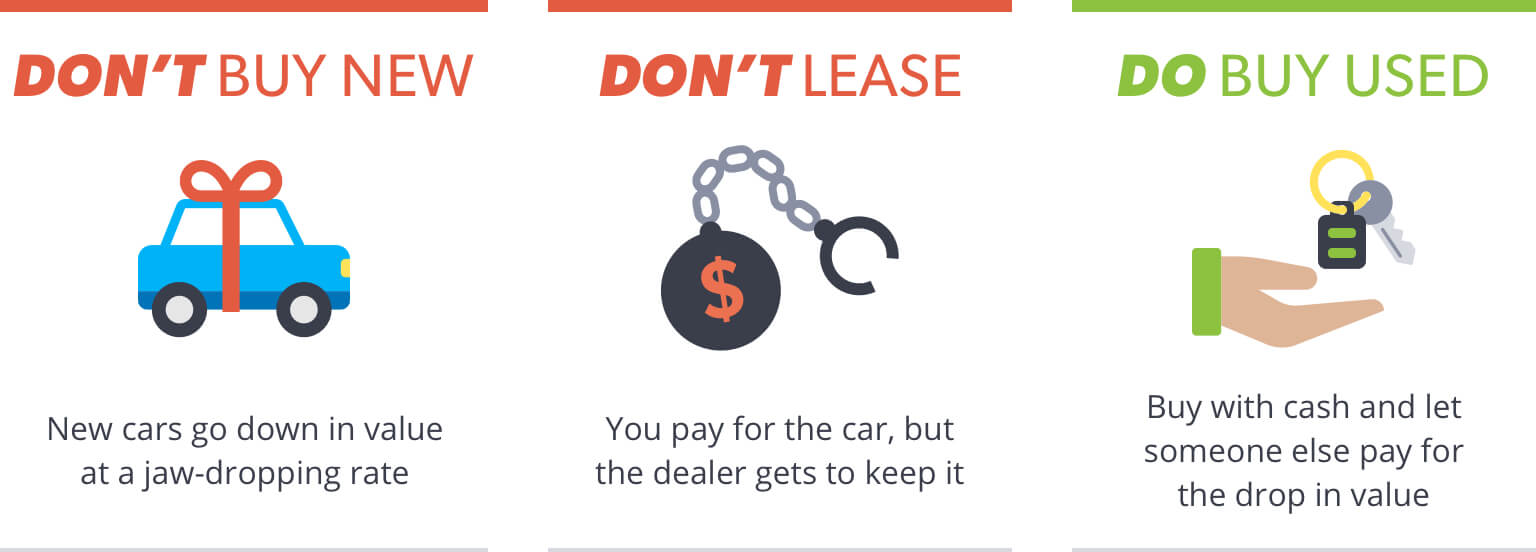

If You Want a Replacement: Should You Lease, Buy New, or Buy Used?

Powiedzmy, że zdecydowałeś, że nie warto naprawiać swojego obecnego samochodu. Jesteś gotowy na coś innego. Podczas gdy kuszące jest, aby następny samochód był nowy i na gwarancji (czytaj: bez napraw!), ostatnią rzeczą, jaką chcesz zrobić, jest udanie się do najbliższego salonu sprzedaży nowych samochodów. Oto dlaczego:

Nowe samochody.

Zamortyzacja nowego pojazdu jest oszałamiająca. Samochód za 20 000 dolarów będzie wart około 8 000 dolarów w ciągu pięciu lat. To jest spadek o 60%! Nawet po jednym roku, samochód może spaść w wartości aż o 25%. Więc jeśli nie masz wartości netto ponad 1 milion dolarów, nie kupuj nowego – nigdy. Niech ktoś inny pochłonie amortyzację.

Leasingowane samochody.

Leasing jest po prostu najdroższym sposobem obsługi samochodu. Co miesiąc twoja rata leasingowa idzie na pokrycie amortyzacji samochodu plus zysk dealera. Na koniec leasingu masz zerowy kapitał własny w samochodzie, ale masz możliwość jego zakupu. To może, ale nie musi być dobry interes, ponieważ cena zakupu jest ustalana na początku leasingu i nie jest oparta na rzeczywistej wartości samochodu na koniec leasingu. Następnie są opłaty – opłata, którą zapłacisz, jeśli przekroczysz określoną liczbę mil lub nadmiernie zużyjesz samochód, opłata, którą zapłacisz, jeśli zdecydujesz się nie kupować samochodu po zakończeniu leasingu, oraz opłata, którą zapłacisz, jeśli zdecydujesz się go kupić. All that adds up to a good deal for the dealer-not for you.

Used Cars.

Your best bet is to buy an affordable, used car with the money you have saved (combined with the cash from the sale of your current car). W ten sposób będziesz właścicielem samochodu, a nie właścicielem Ciebie. Używany samochód nie oznacza badziewny samochód; oznacza to tylko, że jesteś na tyle mądry, aby pozwolić komuś innemu zapłacić za ten początkowy spadek wartości. Kupno używanego samochodu to jedyna droga do sukcesu.

Dowiedz się, jak uzyskać najlepszą ofertę na samochód, który Ci się podoba! Pobierz nasz bezpłatny Przewodnik Samochodowy już dziś!

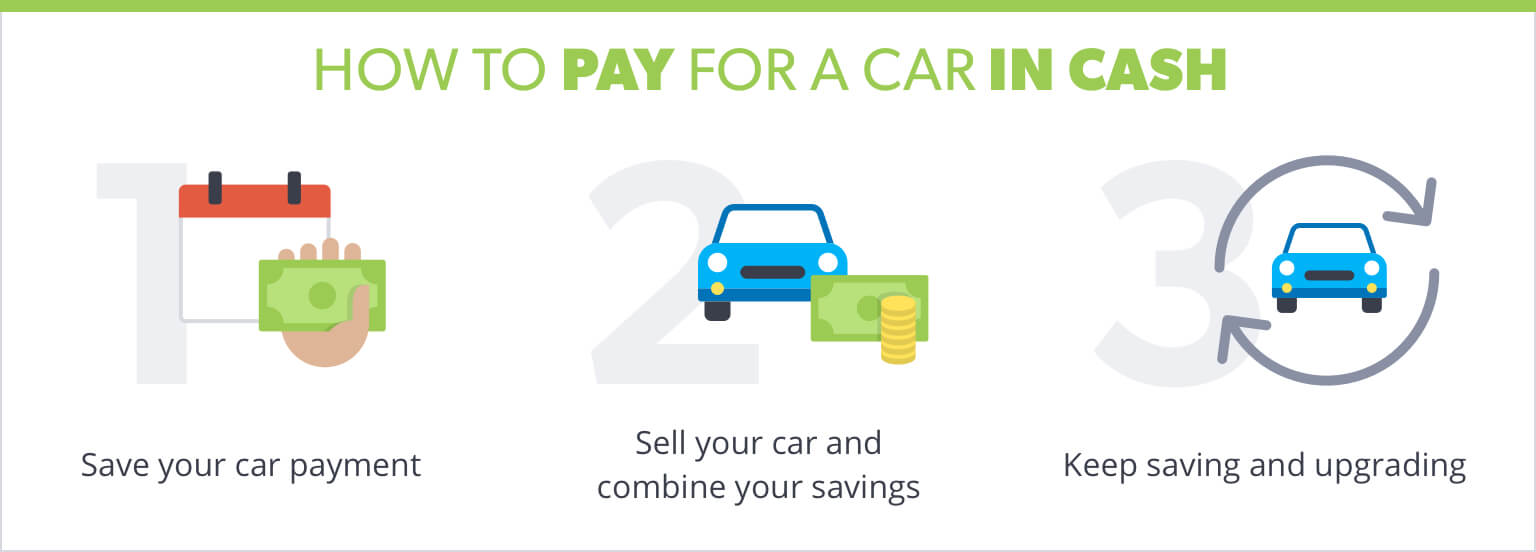

Jak zapłacić za samochód gotówką

Nie zadłużaj się na samochód. To po prostu nie jest tego warte. To tylko sprawi, że będziesz miał więcej problemów na drodze. Pamiętaj, że wszystkie samochody wymagają w końcu napraw i konserwacji. Z pożyczką, będziesz miał miesięczną ratę za samochód i rachunki za naprawy na górze tego.

Nie zadłużaj się na samochód. It’s just not worth it.

So how exactly do you live without a car payment and still get the car of your dreams? Kluczem jest Twoje podejście do oszczędzania pieniędzy. Oto strategia, którą uwielbiamy:

Save Your Car Payment.

Naprzód i kup samochód, na który możesz sobie pozwolić z gotówką, którą masz pod ręką- powiedzmy, że jest to $5,000. To może ci wystarczyć na co najmniej 10 miesięcy lub więcej. Następnie weź 500 dolarów – średnią miesięczną ratę za nowy samochód – i oszczędzaj je co miesiąc.

Sprzedaj samochód i połącz swoje oszczędności.

Po 10 miesiącach robienia tego, zbudujesz swój budżet na zakup samochodu z powrotem do 5 000 dolarów. Dodaj to do gotówki, którą uzyskasz ze sprzedaży swojego obecnego samochodu (powiedzmy 4000 dolarów), a będziesz miał 9000 dolarów na nową jazdę. To poważny upgrade samochodu w ciągu zaledwie 10 miesięcy – bez konieczności płacenia bankowi ani grosza!

Keep Saving and Upgrading.

Ale zabawa nie musi się na tym kończyć. Jeśli będziesz konsekwentnie odkładał tę samą sumę pieniędzy, 10 miesięcy później będziesz miał kolejne 5 000 $, które możesz przeznaczyć na samochód. Prawdopodobnie mógłbyś sprzedać ten pojazd o wartości $9,000 za nieco mniej niż zapłaciłeś 10 miesięcy wcześniej – co oznacza, że prawdopodobnie miałbyś około $13,000, aby zapłacić za samochód, zaledwie 20 miesięcy po tym, jak cały ten proces się rozpoczął.

Dolna linia jest taka: There’s a lot you could do with an extra $500 a month!

The less money you’re spending on your car, the more money you have to put toward more important things, like your kids’ college fund, your retirement, and paying back those old student loans. W porządku jest posiadać ładny samochód, tylko nie pozwól, aby twój samochód posiadał ciebie.

Czy naprawiasz, czy wymieniasz swój obecny samochód, teraz jest czas, aby zacząć myśleć o swojej następnej przejażdżce. Utwórz pozycję w swoim budżecie EveryDollar i zacznij oszczędzać już dziś!

Dodaj komentarz