Średnia cena sprzedaży domu wzrosła o ponad 2000% od 1963 roku.

W 2020 roku mediana ceny sprzedaży domu wynosiła $391,300. To jest 20 razy więcej niż średnia cena sprzedaży $19,300 w 1963 roku! Jak można powiedzieć, że przystępność cenowa mieszkań się nie zmieniła? Rozważ wszystkie dane, zanim wyskoczysz do wniosku.

Get Competing Auto Loan Offers In Minutes

Porównaj stawki od wielu sprawdzonych kredytodawców. Discover your lowest eligible rate.

It’s quick, free and won’t hurt your credit score

Inflation-adjusted house prices paint a more accurate picture

First, the graph above shows the average sales price, not the median. Średnia cena domów może być zniekształcona przez domy, które sprzedają się za bardzo wysokie lub niskie ceny. Mediana cen jest zazwyczaj bardziej wiarygodnym środkiem typowej ceny domu.

Po drugie, należy wziąć pod uwagę inflację, aby zrozumieć, jak ceny naprawdę się zmieniły. Jasne, może średnia cena domu w 1963 roku wynosiła 19 300 dolarów. Ale średnia płaca wynosiła również 4 500 dolarów. Galon benzyny kosztował 30 centów. I można było kupić tuzin jaj za 55 centów.

Wykres powyżej pokazuje medianę cen domów skorygowanych o inflację od 1975 do 2020 roku. Chociaż wzrost cen nie jest tak dramatyczny, nadal można zauważyć, że ceny domów są znacznie wyższe niż średnie historyczne. Może to wskazywać, że znajdujemy się w kolejnej bańce mieszkaniowej, podobnej do tej z lat 2005/2006. Ale jest jeszcze jeden czynnik do rozważenia.

Indeksy Case-Shiller

Innym sposobem na porównanie kosztów mieszkań w czasie jest wykorzystanie indeksów powtórnej sprzedaży, takich jak Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Istnieje kilka Case-Shiller indeksy, które są oparte na oryginalnej pracy ekonomistów Karl Case i Robert Shiller, którzy studiowali trendy cenowe domu przez porównanie powtarzających się sprzedaży tych samych domów. Poniższy wykres przedstawia skorygowane o inflację indeksy Case-Shiller i Real Building Cost dla Stanów Zjednoczonych od 1898 do 2019 roku.

Ale indeks Case-Shiller wciąż nie jest na rekordowo wysokim poziomie, nie jesteśmy za daleko od szczytu z 2007 roku. Do końca 2019 r. indeks Case-Shiller był podobny do tego z 2005 r., czyli wtedy, gdy Robert Shiller opublikował drugie wydanie Irrational Exuberance i wyraził obawy o trwałość cen domów, ponieważ dochody nie nadążały za wzrostem kosztów mieszkaniowych.

Wages have not kept up with housing prices

Now compare the rise in the median price of a home to the median income of Americans.

If you adjust for inflation, the median income of Americans has only increased by 33%. Mediana cen mieszkań, jednak, wzrosła o 60%. Jest jeszcze gorzej, gdy spojrzymy na dochody młodszych dorosłych. Na przykład mediana dochodu osób w wieku od 25 do 34 lat wzrosła tylko o 30 dolarów w ciągu 44 lat (1974 do 2017). Nic dziwnego, że wskaźniki posiadania domów wśród Millennialsów są niższe niż w przypadku poprzednich pokoleń.

Nowe domy i PKB

Czy naprawdę wydajemy więcej na nowe domy niż w przeszłości? Z pewnością wydaje się, że mieszkania są droższe niż kiedykolwiek. Jednak wydajemy mniej na nowe domy jako procent produktu krajowego brutto (PKB) niż w 1963 roku i połowę tego, co wydawaliśmy w 2005 roku. Wykorzystanie PKB jako punktu odniesienia dla wydatków konsumpcyjnych nie jest pozbawione problemów. Jednakże, maluje ono obraz przemysłu budownictwa mieszkaniowego i wydatków mieszkaniowych w czasie. Poniższy wykres pokazuje zmiany w indeksie pieniędzy wydanych na nowe domy podzielonych przez PKB od 1963 do 2020 roku.

Wydajemy teraz relatywnie mniej, ale szybko wracamy na właściwe tory. Wykres dobrze ilustruje również wpływ recesji na sprzedaż domów. Każda recesja od 1973 roku poprzedzona jest gwałtownym spadkiem indeksu. Indeks ten mówi również o zmienności przemysłu budowlanego, który może spaść o 145 punktów w ciągu zaledwie 4 lat (2005 do 2009).

Nowe domy są o 47% większe niż 40 lat temu

Inflacja, stagnacja dochodów i statystyczne wyjątki nie są jedynymi powodami, dla których wielu ludzi nie może sobie pozwolić na zakup domu. Nasz gust dotyczący większych domów jest również znaczącym graczem. W 2018 roku mediana wielkości nowego domu była o 781 stóp kwadratowych większa niż w 1978 roku. Mimo to, rozmiar domów jest czynnikiem, który jest często ignorowany.

Gdy uwzględnisz również inflację, cena za stopę kwadratową pozostała dość stabilna. Spójrz na cenę za stopę kwadratową (skorygowaną o inflację) dla nowych domów na wykresie poniżej.

W 2017 roku cena za stopę kwadratową nowego domu była tylko o 4% większa (około 3 USD) niż w 1979 roku. Co nie brzmi już jak wiele z bańki na rynku nieruchomości. Zwłaszcza, gdy pomyślisz o udogodnieniach, które są teraz standardem dla nowych domów.

W 1978 roku tylko 8% domów miało trzy lub więcej łazienek i tylko 63% miało klimatyzację. Teraz 40% nowych domów ma trzy lub więcej łazienek, a 94% pochodzi z klimatyzacją.

W 2019 roku cena nowych domów spadła, ale mediana wielkości domów spadła jeszcze bardziej, co zwiększyło medianę ceny za stopę kwadratową do 137,50 USD.

Oczywiście, pokazuje to tylko ogólną cenę dla całych Stanów Zjednoczonych. To dostaje bałagan, gdy spojrzeć na ceny na poziomie regionalnym.

Dane dla północno-wschodniej i zachodniej części Stanów Zjednoczonych wyjaśnia, dlaczego tak wielu czuje prawdziwy rynek nieruchomości jest o implozji. Regiony te widziały największy wzrost cen: 63 USD i 19 USD w ciągu ostatnich 40 lat.

Chociaż prawdopodobnie obserwujemy bańkę mieszkaniową w Kalifornii i Nowym Jorku, dane pokazują inną historię na Środkowym Zachodzie i Południu.

Jednakże historia jest zupełnie inna na Środkowym Zachodzie, gdzie cena za stopę kwadratową faktycznie spadła o prawie 20 USD. Kupno domu na Środkowym Zachodzie jest – po skorygowaniu o wielkość i inflację – tańsze teraz niż w 1978 r.

Niech to zatonie.

Na Południu cena za stopę kwadratową prawie się nie zmieniła. Ma najniższe ceny mieszkań w kraju i ściśle podąża za trendem Stanów Zjednoczonych jako całości.

Jeśli dostosujesz się do inflacji, możesz kupić dom za praktycznie taką samą cenę jak 40 lat temu. Kluczem jest utrzymanie wielkości domu do tego, co było „normalne” 40 lat temu.

Oczywiście, używanie mediany cen ma swoje wady. Kiedy ceny stają się mniej zmienne może dać wygląd zbiorowego wzrostu lub spadku cen, ale to wszystko zależy od tego, jak numery są dystrybuowane. Ani mediana, ani średnia cena nie mogą dać dokładnej prognozy kierunku rynku. Aby to zrobić, trzeba mieć głębokie zrozumienie lokalnego rynku mieszkaniowego. Czynniki takie jak cena sprzedaży porównywalnych nieruchomości, lokalny rynek pracy i średni wiek ludności są kluczowe na poziomie miasta i sąsiedztwa.

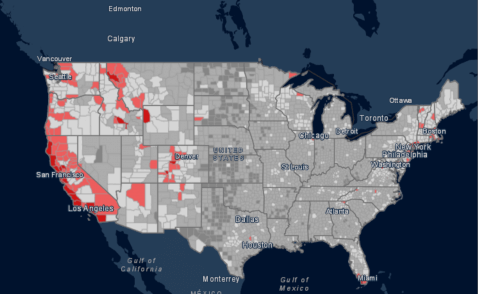

Indeks przystępności mieszkaniowej

Przydatny indeks do określenia, czy ceny domów są zgodne z tym, co ludzie mogą faktycznie kupić jest tradycyjny indeks przystępności mieszkaniowej. Pokazuje on, jaki procent populacji może sobie pozwolić na zakup domu o medianie cenowej w danym regionie w oparciu o ich dochody.

Niski indeks przystępności może być kolejnym znakiem bańki mieszkaniowej. Jak widać na poniższej mapie, większość hrabstw Stanów Zjednoczonych zapewnia rozsądnie przystępne ceny mieszkań. Pokazuje ona również gorące punkty, gdzie mieszkania są mniej przystępne w Stanach Zjednoczonych. W niektórych gęsto zaludnionych obszarach nieruchomości mieszkalne są zbyt drogie, aby przeciętne gospodarstwo domowe mogło kupić dom.

Duże połacie Zachodniego Wybrzeża i Północnego Wschodu są niedostępne cenowo. Na tej mapie Kalifornia jest w przeważającej mierze stanem czerwonym. Ośrodki zatrudnienia takie jak San Francisco, San Diego i Los Angeles mają szczególnie zaporowe koszty mieszkaniowe. Porównaj średnią przystępność cenową mieszkań w Stanach Zjednoczonych, 53 do 26 w Kalifornii. Oznacza to, że tylko 26% Kalifornijczyków może sobie pozwolić na dom w cenie mediany w ich stanie. Sytuacja jest podobna w Nowym Jorku, szczególnie w obszarach metropolitalnych. Więc tak, Kalifornia i Nowy Jork są prawdopodobnie w bańce mieszkaniowej. Jednak na poziomie krajowym, 53% Amerykanów ma niezbędne dochody, aby zakwalifikować się do mediany cen domu w ich stanie.

Dolna linia

Prawdopodobnie nie patrzymy na kolejną bańkę mieszkaniową na poziomie krajowym. Domy są znacznie droższe teraz, nawet jeśli dostosować do inflacji. Płace nie nadążają za wzrostem cen, co wiąże się z problemem przystępności mieszkań. Ale wielkość mediany domu również wzrosła. W rzeczywistości, US mediana kosztów stopy kwadratowej pozostała stosunkowo stabilna w ciągu ostatnich 40 lat.

Nawet jeśli gospodarstwa domowe są mniejsze, pragniemy większych domów. To drastycznie podnosi ceny domów. Jednakże, stopa po stopie przystępność nowych domów prawie się nie zmieniła. Po uwzględnieniu inflacji można kupić dom praktycznie za tę samą cenę, co 40 lat temu. Kluczem jest utrzymanie wielkości domu na poziomie, który był „normalny” 40 lat temu. Dobrą wiadomością jest to, że można znaleźć kilka wspaniałych ofert w Twojej okolicy, jeśli jesteś gotów kupić dom wielkości domu dziadków. Zła wiadomość jest domy, że rozmiar lub trudne do znalezienia.

The historia zmienia się drastycznie, gdy patrzysz na Zachodnim Wybrzeżu i części północno-wschodniej, zwłaszcza wokół dużych miast. W obszarach takich jak Bay Area, możemy bardzo dobrze mieć do czynienia z bańką mieszkaniową. Przeczytaj nasze studium branży hipotecznej 2020, aby dowiedzieć się, co powoduje ten cykl boomów i upadków w wielu dużych miastach.

Andrew jest redaktorem zarządzającym SuperMoney i certyfikowanym doradcą ds. finansów osobistych. Uwielbia analizować dane finansowe i przekładać je na zrozumiałe dla każdego spostrzeżenia, które można wykorzystać w praktyce. Jego praca jest często cytowana przez najważniejsze publikacje i instytucje, takie jak Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte i Business Insider.

.

Dodaj komentarz