La tua auto è stata più in officina che nel tuo vialetto ultimamente. E hai un’altra grossa riparazione all’orizzonte. Sei stufo di affondare soldi in essa, ma non sei sicuro di cosa fare dopo.

Continuerai a buttare soldi nella macchina e sperare che non si rompa di nuovo? O la vendi e usi quei soldi per un’altra macchina? È una decisione importante.

Il primo passo per risolvere un dilemma come questo è fare un po’ di conti. Non preoccupatevi! Ti guideremo passo dopo passo. I tuoi calcoli ti indicheranno la giusta direzione e ti aiuteranno a eliminare lo stress dal tuo processo decisionale!

E la parte migliore? Dopo aver deciso cosa fare, ti mostreremo come risparmiare i soldi per la riparazione o per la tua prossima auto. Controlla, e poi torna alla tua vita e a tutti i posti dove ti porta.

- Dovrei riparare o sostituire la mia auto?

- Se vuoi la riparazione: 6 passi per pagare le riparazioni dell’auto

- Passo 1: Guardati intorno.

- Step 2: Cosa puoi fare da solo?

- Step 3: Cosa può aspettare?

- Step 4: Fai un budget.

- Step 5: Sposta i tuoi soldi.

- Step 6: Budget per le riparazioni future.

- Se volete una sostituzione: Dovresti affittare, comprare nuovo o comprare usato?

- Auto nuove.

- Auto in leasing.

- Auto usate.

- Come pagare un’auto in contanti

- Salva la tua rata dell’auto.

- Vendi la tua auto e combina i tuoi risparmi.

- Continua a risparmiare e a migliorare.

Dovrei riparare o sostituire la mia auto?

Prima di entrare nei numeri, è importante ricordare che c’è sempre uno spettro quando si tratta di riparazioni auto. Il che significa che la matematica può solo mostrarvi così tanto – come se siete più inclini verso una riparazione o una sostituzione. Entrano in gioco anche altri fattori, come la frequenza delle riparazioni e ciò che dovete alla vostra auto. Teneteli a mente mentre fate i vostri conti.

![]()

Budget con più fiducia. Inizia con una prova gratuita di Ramsey+ oggi!

Ok, è ora di iniziare. Per prima cosa, stimate il valore della vostra auto (senza riparazioni). Siti come Kelley Blue Book o Edmunds sono buoni esempi di risorse che possono aiutarvi con la vostra stima. E la vostra riparazione stimata è di 1.000 dollari. Diremo per questo esempio che la riparazione porterà il valore della vostra auto fino a $6.000. Questo potrebbe non essere il caso in ogni situazione, a seconda delle condizioni generali della vostra auto e del tipo di riparazione. Il vostro meccanico dovrebbe essere in grado di darvi un’idea di quanto valore la vostra riparazione aggiungerà alla vostra auto.

Quindi in questo esempio, se doveste vendere la vostra auto immediatamente dopo la riparazione, recuperereste comunque i soldi che ci avete appena messo. In questo caso, probabilmente si propende più per una riparazione. Ora, se questa è la vostra auto da pendolari e arrivate al lavoro in ritardo una volta alla settimana grazie ad un guasto, potrebbe essere il momento di valutare ciò che queste riparazioni vi stanno davvero costando – in termini di mal di testa.

D’altra parte, se quel conto iniziale del meccanico era più vicino a $2.000, e il valore dell’auto è aumentato a soli $6.000 con la riparazione, è probabile che siate propensi a vendere l’auto e mettere quei soldi per un’altra auto con i vostri $7.000. In questo modo, stai essenzialmente ottenendo un’auto migliore per gli stessi soldi.

Devi più sulla tua auto di quanto valga? Ecco cosa fare per la tua auto capovolta.

Se vuoi la riparazione: 6 passi per pagare le riparazioni dell’auto

Hai deciso di procedere con la riparazione? Il tuo prossimo problema è pagare, perché probabilmente costerà un bel po’ di soldi. Ma cosa succede se non hai il denaro a portata di mano per pagare il conto? Non c’è problema. Ecco sei passi per trovare i soldi necessari per finanziare la tua riparazione:

Passo 1: Guardati intorno.

Non accettare il primo preventivo che ti viene consegnato. Ottieni la diagnosi iniziale da un concessionario di fiducia o da un’officina meccanica più grande, ma non dare per scontato che il loro prezzo sia quello giusto. La maggior parte del vostro costo non è probabilmente costituito da parti, ma dalla manodopera. Ed è quasi sempre più alto nei negozi più grandi e consolidati.

Per trovare un meccanico affidabile ad un prezzo più basso, chiedete ad alcuni amici dove vanno per un lavoro affidabile. Poi chiama in giro per trovare il prezzo migliore. Mentre sei al telefono, chiedi degli sconti e delle offerte speciali che potrebbero offrire.

Step 2: Cosa puoi fare da solo?

Forse hai bisogno di nuovi freni, ma hai anche bisogno di sostituire la maniglia della porta che si è staccata stamattina.Perché non fai riparare i freni al negozio, e trovi un ricambio after-market per la maniglia della porta online? Poi guardi un video su YouTube e la ripari da solo. Basta essere sicuri di seguire le indicazioni molto attentamente.

Step 3: Cosa può aspettare?

Se la riparazione stimata è ancora fuori dalla tua zona di comfort, chiedi al meccanico cosa deve essere riparato ora e cosa può aspettare qualche mese. Non saltate importanti caratteristiche di sicurezza come freni, pneumatici e cinghie di distribuzione. Ma puoi vivere senza i finestrini automatici per un po’.

Step 4: Fai un budget.

Diciamo che hai abbassato il prezzo della riparazione il più possibile. Ora è il momento di trovare i soldi per pagare il conto. Si consiglia di fare un budget a base zero prima di iniziare a rovesciare i cuscini del divano in cerca di spiccioli. Puoi fare un bilancio in circa 10 minuti con la nostra app preferita, EveryDollar. È gratuita, ed è molto meno laboriosa che scavare nel tuo divano.

Step 5: Sposta i tuoi soldi.

Se sei ancora al verde, nessun problema. Basta ridurre il tuo budget in aree non essenziali come ristoranti, tagli di capelli e vestiti nuovi. Puoi anche dirottare temporaneamente i tuoi risparmi. E come ultima risorsa, puoi usare il tuo fondo di emergenza per le riparazioni assolutamente necessarie. Basta rifornirlo il prima possibile.

Step 6: Budget per le riparazioni future.

Assicurati che questo problema non ti accada di nuovo creando una voce nel tuo budget per le future riparazioni e manutenzione dell’auto. In questo modo, i soldi saranno lì ad aspettarvi quando ne avrete bisogno – e ne avrete bisogno.

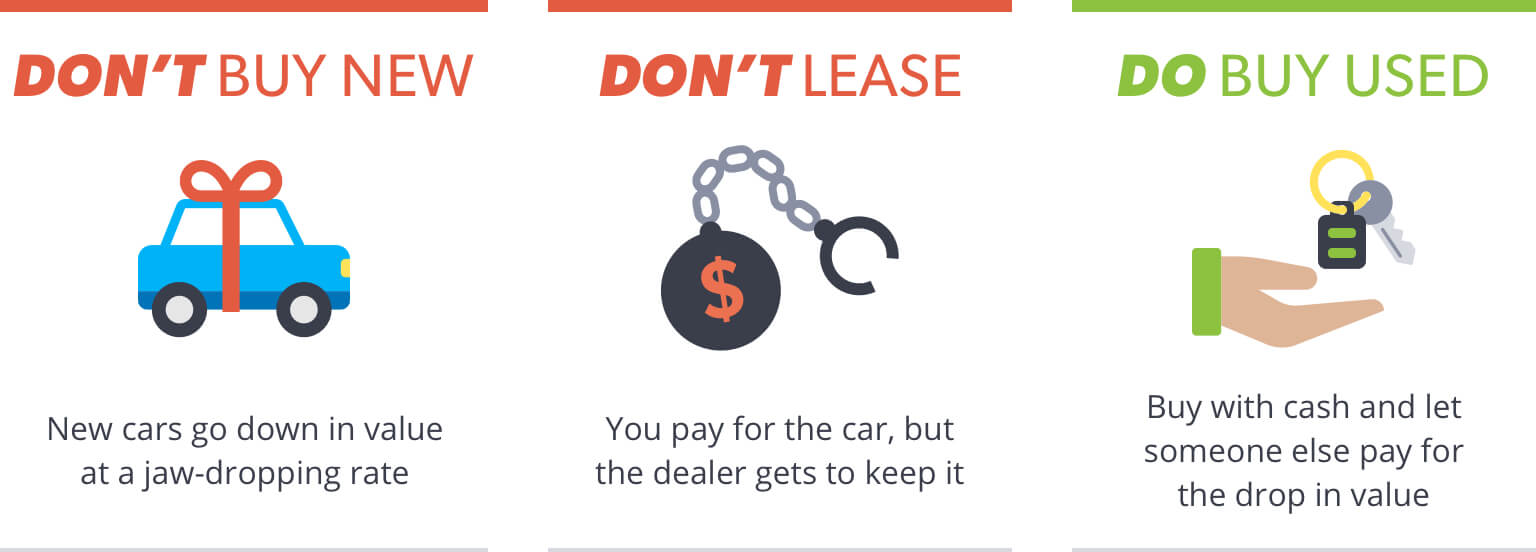

Se volete una sostituzione: Dovresti affittare, comprare nuovo o comprare usato?

Diciamo che hai deciso che non vale la pena riparare la tua auto attuale. Sei pronto per qualcos’altro. Mentre si è tentati di volere che la prossima auto sia nuova e in garanzia (leggi: nessuna riparazione!), l’ultima cosa che si vuole fare è dirigersi verso il più vicino concessionario di auto nuove. Ecco perché:

Auto nuove.

La svalutazione di un veicolo nuovo è incredibile. Un’auto da 20.000 dollari varrà circa 8.000 dollari in cinque anni. Questo è un calo del 60%! Anche dopo un solo anno, l’auto potrebbe scendere di valore fino al 25%. Quindi, a meno che non abbiate un patrimonio netto di oltre 1 milione di dollari, non comprate nuovo, mai. Lasciate che qualcun altro assorba la svalutazione.

Auto in leasing.

Un leasing è semplicemente il modo più costoso per utilizzare un’auto. Ogni mese, il vostro pagamento del leasing va a coprire la svalutazione dell’auto più il profitto del concessionario. Alla fine del leasing, si ha zero equità nella macchina, ma si ha la possibilità di comprarla. Questo può essere o non essere un buon affare dato che il prezzo di acquisto è fissato all’inizio del leasing e non è basato sul valore reale dell’auto alla fine del leasing. Poi ci sono le tasse: una tassa che si paga se si supera un certo numero di miglia o si ha un’usura eccessiva dell’auto, una tassa che si paga se si decide di non comprare l’auto alla fine del leasing, e una tassa che si paga se si decide di comprarla. Tutto ciò si aggiunge a un buon affare per il concessionario, non per voi.

Auto usate.

La vostra migliore scommessa è quella di acquistare un’auto usata a prezzi accessibili con i soldi che avete risparmiato (combinati con il denaro della vendita della vostra attuale auto). In questo modo sarete voi a possedere l’auto, piuttosto che lei a possedere voi. Auto usata non significa auto di merda; significa solo che sei abbastanza intelligente da lasciare che qualcun altro paghi per quel calo di valore iniziale. Comprare usato è l’unico modo per andare.

Scopri come ottenere il miglior affare su un’auto che ti piace! Scarica oggi la nostra guida gratuita all’auto!

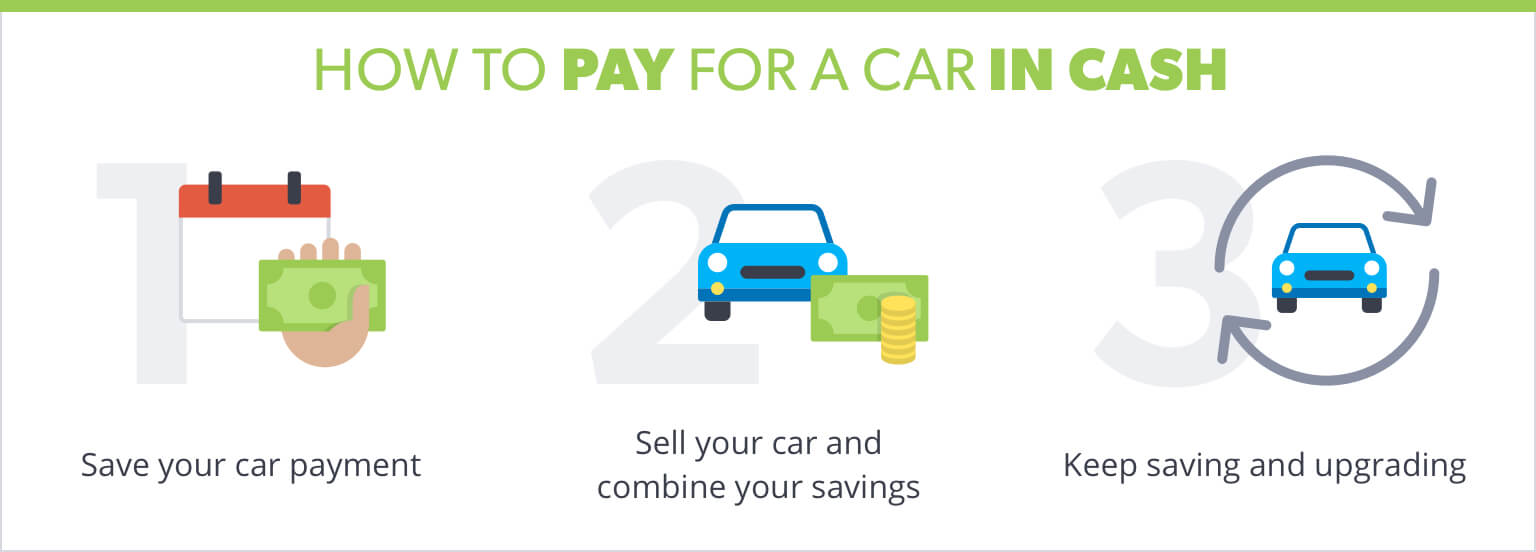

Come pagare un’auto in contanti

Non indebitarti per un’auto. Non ne vale la pena. Questo vi darà solo più dolore lungo la strada. Ricorda, tutte le auto hanno bisogno di riparazioni e manutenzione prima o poi. Con un prestito, avrete una rata mensile per l’auto e le fatture di riparazione in cima a quello.

Non indebitatevi per un’auto. Non ne vale la pena.

Quindi, come si fa esattamente a vivere senza una rata dell’auto e ottenere comunque l’auto dei tuoi sogni? La chiave è nel tuo approccio al risparmio. Ecco una strategia che ci piace:

Salva la tua rata dell’auto.

Vai avanti e compra l’auto che puoi permetterti con i soldi che hai a portata di mano – diciamo che sono 5.000 dollari. Questo ti può portare in giro per almeno 10 mesi o giù di lì. Poi prendi $500 – il pagamento medio mensile di una nuova auto – e risparmialo ogni mese.

Vendi la tua auto e combina i tuoi risparmi.

Dopo 10 mesi di questo, avrai costruito il tuo budget per comprare l’auto fino a $5.000. Aggiungilo al contante che otterrai dalla vendita della tua attuale auto (diciamo 4.000 dollari), e avrai 9.000 dollari per una nuova auto. Questo è un importante aggiornamento dell’auto in soli 10 mesi, senza dovere alla banca un centesimo!

Continua a risparmiare e a migliorare.

Ma il divertimento non deve finire qui. Se continui a mettere via costantemente la stessa quantità di denaro, 10 mesi dopo avrai altri 5.000 dollari da mettere in un’auto. Probabilmente potresti vendere quel veicolo da 9.000 dollari per un po’ meno di quanto l’hai pagato 10 mesi prima, il che significa che probabilmente avresti circa 13.000 dollari per pagare un’auto, solo 20 mesi dopo che tutto questo processo è iniziato.

La linea di fondo è questa: Ci sono un sacco di cose che potresti fare con 500 dollari in più al mese!

Meno soldi spendi per la tua auto, più soldi hai da mettere verso cose più importanti, come il fondo per il college dei tuoi figli, la tua pensione, e il rimborso di quei vecchi prestiti studenteschi. Va bene avere una bella macchina, ma non lasciare che la tua macchina ti possieda.

Sia che tu stia riparando o sostituendo la tua auto attuale, ora è il momento di iniziare a pensare al tuo prossimo viaggio. Crea una voce nel tuo budget EveryDollar e inizia a risparmiare oggi!

Lascia un commento