Il matrimonio è un compromesso, e sia che siate sposati da due settimane o da vent’anni, è importante essere in grado di lavorare insieme al vostro coniuge. Ma ecco il problema: può essere difficile lavorare insieme sulle finanze. Infatti, secondo un recente studio, il 21% degli adulti divorziati ha citato il denaro come motivo della loro separazione.

Ma ecco la buona notizia: con una comunicazione onesta e un piano condiviso, voi e il vostro coniuge potete affrontare il denaro come una squadra. Infatti, come sposi novelli, voi e il vostro coniuge siete nel posto perfetto per discutere di soldi mentre lavorate per combinare le finanze.

- Cosa significa combinare le finanze?

- Requisiti per combinare le vostre finanze dopo il matrimonio

- Un insieme di priorità condivise

- Un bilancio familiare

- Un piano di spesa

- Come iniziare il processo di combinare le finanze

- Essere completamente onesti

- Bilancio coniugale

- Gestire le sorprese

- Nessun giudizio

- Mettetevi sulla stessa pagina

- Conversazioni regolari

- Evitare i litigi

- Riconosci le tue differenze

- Creare sistemi

- Regole di denaro

- Conti comuni

- Traccia i tuoi soldi

- Assegnare ruoli specifici

- Vivere, imparare, valutare e cercare di fare meglio

- Linea di fondo

Cosa significa combinare le finanze?

Finanze comuni significa qualcosa di diverso per ogni coppia. Alcune coppie tengono i loro soldi per lo più separati e condividono solo uno o due conti bancari. Altre coppie uniscono tutto: conti bancari, carte di credito, conti di investimento e altro. Quando si tratta di combinare le finanze non c’è una risposta giusta o sbagliata. Invece, è importante trovare la soluzione migliore per voi e il vostro coniuge.

Requisiti per combinare le vostre finanze dopo il matrimonio

Combinare le vostre finanze può essere un processo difficile. Richiede pazienza, empatia e disponibilità al compromesso. Nel corso di questa guida, discuteremo alcuni degli ostacoli interpersonali più comuni che le coppie appena sposate devono affrontare quando cercano di mettere insieme le loro finanze.

Raggiungere un terreno comune e prendere decisioni importanti insieme è la parte più impegnativa dell’unione delle finanze. Non importa quali metodi sceglierete alla fine, tuttavia, per gestire con successo il vostro denaro mese per mese o giorno per giorno, avrete bisogno di queste tre cose:

Un insieme di priorità condivise

La gestione personale del denaro dovrebbe sempre iniziare con una comprensione di ciò che apprezzate e ciò che volete. Quando vi riunite come famiglia, dovrete unire queste idee e creare una lista di priorità comuni che entrambi sostenete e in cui credete. Queste priorità vi aiuteranno a influenzare le vostre decisioni finanziarie più cruciali.

Un bilancio familiare

Al suo livello più elementare, un bilancio dovrebbe dirvi quanti soldi prevedete di avere e dove pensate che andranno. Il vostro reddito e le vostre spese cambieranno quasi certamente una volta che sarete sposati, quindi è importante che creiate un nuovo budget combinato o che rivediate i vostri budget individuali.

Un piano di spesa

Mentre il vostro budget rappresenta una versione teorica delle vostre finanze, il vostro piano di spesa rende quella teoria una realtà. Un piano di spesa fornisce i dettagli che mancano nel vostro bilancio – vi dice come affronterete le vostre spese e come lavorerete per raggiungere i vostri obiettivi. È particolarmente cruciale assicurarsi di avere un piano quando si combinano le finanze per evitare malintesi e confusione.

Questi tre pezzi di finanza personale sono importanti indipendentemente dal vostro stato di relazione. Ma prima di prendere questo tipo di decisioni in una nuova famiglia combinata, tuttavia, è necessario porre alcune basi.

Come iniziare il processo di combinare le finanze

La parte più difficile di combinare le finanze è spesso la prima conversazione. Se non siete abituati a parlare di soldi, è difficile aprirsi e parlare onestamente. Anche al di là di questo, potreste avere convinzioni di denaro diverse da quelle del vostro partner. Ecco perché è importante avere conversazioni sui soldi prima di combinare qualcosa.

Ecco tutto quello che devi sapere su come combinare le finanze dopo il matrimonio.

Essere completamente onesti

Quando si tratta di soldi e matrimonio, l’onestà è fondamentale. Tuttavia, è difficile essere onesti se non si è sicuri della propria situazione finanziaria. Ecco perché è importante essere onesti, prima con se stessi e poi con il proprio coniuge.

Bilancio coniugale

Lauren Klein, CFP® e fondatrice di Klein Advisors a Newport Beach, California, raccomanda a tutte le coppie di iniziare creando un bilancio coniugale. Anche se i bilanci coniugali sono di solito utilizzati durante i divorzi, Klein spiega perché è importante per i coniugi iniziare il loro matrimonio con un bilancio – o una lista di beni e debiti – invece.

“Penso che tutti dovrebbero sapere qual è il loro bilancio coniugale quando si sposano … È il vero quadro complessivo di dove si è come coppia. Permette ad entrambi i coniugi di capire cosa è ‘mio’, cosa è ‘tuo’, cosa è ‘nostro’. È un modo per iniziare il matrimonio con una chiara comprensione del quadro finanziario totale.”

Ecco cosa viene elencato in un bilancio coniugale: beni (conti bancari, investimenti, proprietà) e debiti (prestiti agli studenti, saldi delle carte di credito) e a chi appartengono.

“Le regole variano da stato a stato, ma in California, per esempio, ciò che si arriva nel matrimonio è tuo. Ciò che viene guadagnato durante il matrimonio appartiene a entrambi i coniugi. Quindi quando ti sposi, i regali di nozze vanno nella colonna ‘nostra’”, spiega Klein.

- Da fare: Rivedere la vostra situazione finanziaria e creare un bilancio matrimoniale con il vostro coniuge.

Gestire le sorprese

Dopo aver completato il bilancio matrimoniale e condiviso le vostre finanze, voi e il vostro coniuge dovrete affrontare eventuali sorprese finanziarie. Che si tratti di un saldo inaspettato della carta di credito o di prestiti studenteschi sconcertanti, tu e il tuo coniuge dovrete fare i conti con il vostro attuale stato finanziario.

Per Rachel Smith, una blogger di Grand Rapids, Michigan, la sorpresa è stata il saldo a sei cifre del prestito studentesco di suo marito.

“Mio marito pensava di avere 65.000 dollari di prestiti studenteschi. Dopo che ci siamo sposati, entrambi abbiamo scoperto che in realtà aveva 165.000 dollari. È stato un modo orribile di iniziare il nostro matrimonio e gran parte del nostro viaggio finanziario è stato definito da questo”, dice Smith.

Smith e suo marito sono ora senza debiti, ma il viaggio non è stato facile. Uno dei modi principali in cui sono riusciti a superarlo è stato con obiettivi condivisi e conversazioni senza giudizio.

- Da fare: Avere una conversazione onesta con il tuo coniuge su qualsiasi notizia inaspettata sui soldi.

Nessun giudizio

Può essere difficile, ma uno dei modi migliori per avere conversazioni produttive sui soldi con il tuo coniuge è creare uno spazio senza giudizio. Indipendentemente dalla situazione finanziaria della tua dolce metà, è importante avvicinarsi con compassione e neutralità mentre lavorate insieme per creare un piano.

Derek Bostian, CFP® e socio dirigente di Two Waters Wealth, ha alcuni suggerimenti. “Prova a sederti con il tuo partner e cerca di avere una conversazione trasparente con loro”, dice Bostian. “Assicurati di essere sulla stessa pagina. Alla fine della giornata, penso che le persone sopravvalutino la reazione del loro coniuge alle notizie finanziarie, sia negative che positive. In definitiva, è necessario trovare un modo per lavorare attraverso gli ostacoli finanziari insieme.”

- Da fare: Se avete bisogno di tempo per elaborare la situazione finanziaria del vostro coniuge, chiedetelo. Stabilite un’ora e una data in cui vi “incontrerete” di nuovo per discutere di soldi.

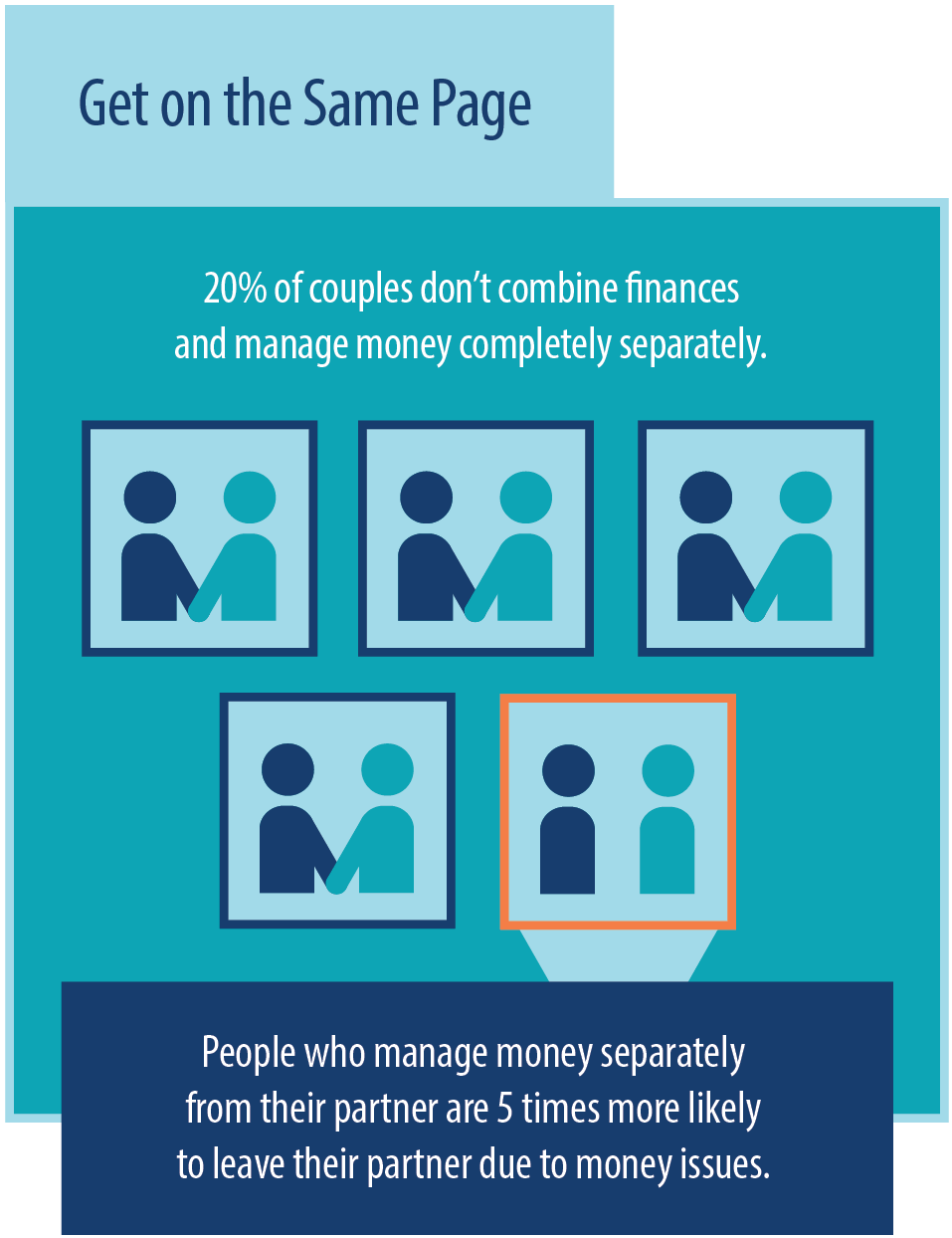

Mettetevi sulla stessa pagina

Una volta che avete avuto la prima conversazione sui soldi, è il momento di mettersi sulla stessa pagina del vostro coniuge. È impossibile creare un intero piano finanziario in un solo incontro, quindi è importante continuare la conversazione mentre iniziate a lavorare insieme sulle finanze.

Conversazioni regolari

“Poco prima del nostro matrimonio, io e mia moglie abbiamo avuto un ‘summit finanziario’ dove ci siamo seduti e abbiamo discusso di tutto”, dice Chris Ball, un consulente finanziario a Royal Oak, Michigan. “All’epoca avevo molti debiti e sono stato aperto con lei su questo e sul mio desiderio di eliminarli.

“Abbiamo parlato degli obiettivi del primo anno e di ciò che volevamo realizzare insieme. Abbiamo unito le nostre finanze e fatto regolari controlli mensili, di solito combinandoli con una serata di appuntamenti. Man mano che raggiungevamo gli obiettivi, ne creavamo di nuovi, e lo facciamo ancora dopo diciotto anni.”

Bostian fa eco a questo consiglio: “Non è una conversazione una tantum. È qualcosa che devi continuare a rivedere. Alla fine della giornata, il matrimonio è una delle più grandi decisioni d’affari che farai mai.”

- Da fare: Programmare regolarmente colloqui sul denaro. All’inizio, i colloqui potrebbero essere settimanali. Più tardi, potreste passare a colloqui mensili.

Evitare i litigi

Potrebbe essere difficile parlare di soldi, ma questo non significa che dovete litigare con il vostro coniuge.

“Litigi e conflitti fanno parte di qualsiasi relazione, non importa quanto si voglia evitarli”, dice Bostian. “C’è una strategia in cui ognuno ha due minuti per esprimere la propria opinione e poi l’altra persona ha due minuti per ribattere e poi si va avanti finché non si trova una soluzione. Assicuratevi di trovare un terreno comune insieme.”

Similmente, Justin Pritchard, un CFP® presso Approach Financial a Montrose, Colorado suggerisce che le coppie scelgano strategicamente i tempi per parlare per evitare litigi inutili.

“Imposta un tempo dedicato alle conversazioni sui soldi. Questo assicura che tutti siano mentalmente pronti a discutere l’argomento. Nessuno dovrebbe essere affamato e non c’è bisogno di essere ‘sulla via dell’uscita’ durante la conversazione. In questo modo, la persona che inizia la conversazione non si sentirà liquidata se il suo partner non ha il tempo, l’energia o il desiderio di avere una discussione improvvisata.

“Se le cose si scaldano, concordate un modo per prendere un time out, e ricordate che il modo in cui chiedete un time out è importante quanto prenderlo.”

- Da fare: Se le cose si scaldano, dai al tuo coniuge due minuti per parlare. Dopodiché, hai due minuti per rispondere. Continuate finché non raggiungete una soluzione.

Riconosci le tue differenze

Ecco come stanno le cose: tu e il tuo coniuge siete persone diverse con background diversi. Questo significa che avete esperienze diverse con il denaro e aspettative diverse. Invece di vedere le vostre differenze come un problema, cercate di vederle come una fonte di forza.

“Riconoscete che quando parlate di soldi, avete a che fare con molto di più del denaro”, dice Pritchard. “Come ogni partner si sente circa il risultato è più importante per il rapporto di quello che effettivamente fate con i vostri dollari.”

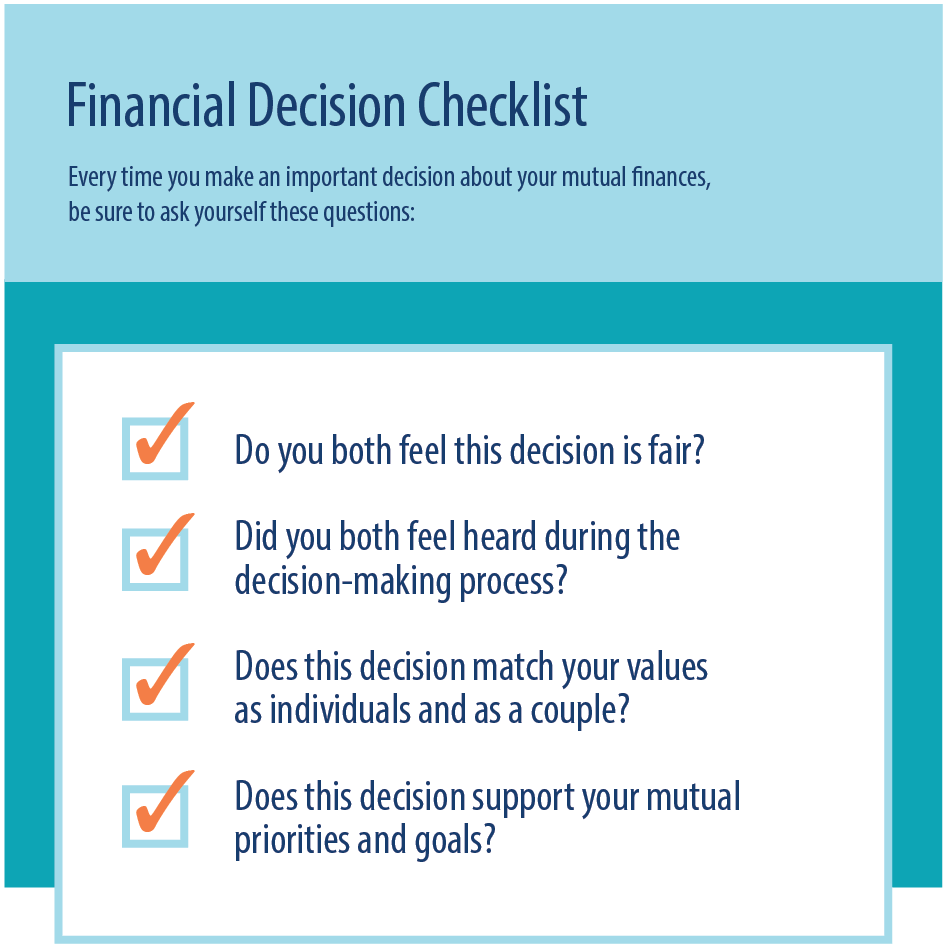

Queste sono le domande Pritchard dice che le coppie dovrebbero rispondere quando prendono una decisione finanziaria insieme:

- Sembra giusto per entrambe le persone coinvolte?

- Hai superato velocemente qualcosa di significativo?

- Hai colpito inconsapevolmente un nervo scoperto a cui il tuo partner è sensibile?

Klein concorda sul fatto che spesso è difficile discutere di soldi. “La gente dice che parlare di soldi è l’ultimo tabù nella nostra società. Come si fa ad avere una conversazione su ciò di cui si ha bisogno e ciò che si vuole? Venite da famiglie diverse. Avete bisogno di avere questa conversazione su come volete spendere i vostri soldi. Questo potrebbe essere un budget, una tabella di marcia o un piano.

“Se non hai l’abilità e non puoi avere una conversazione sui soldi e farla essere produttiva, allora potrebbe essere una buona idea lavorare con una terza parte.”

- Da fare: Siediti con il tuo coniuge e fai una lista dei rispettivi punti di forza e di debolezza. Una volta che avete finito, discutete le liste e parlate di come potrebbero riguardare la gestione del denaro.

Creare sistemi

Anche se la mentalità del denaro è importante, è anche importante creare sistemi di denaro. I sistemi di denaro potrebbero includere regole, impostazione dei conti, applicazioni e ruoli definiti.

Regole di denaro

Ogni coppia avrà diverse “regole” di denaro. Per alcune coppie, ci potrebbero essere regole sulle spese frivole o modi per monitorare le spese.

Laura Beattie, una blogger di finanza personale a Portland, Oregon suggerisce due regole che le coppie dovrebbero usare.

“Parlate delle spese e decidete se avrete un fondo mensile “qualunque”. Inoltre, decidete a quale punto di prezzo, o dimensione dell’articolo, dovreste discutere un acquisto con il vostro partner. Esempi di questo potrebbero essere la spesa di oltre 150 dollari o l’acquisto di un pupazzo di neve gonfiabile di 12′ per il cortile. Non solo è un modo per fare un rapido controllo delle finanze, ma è un buon controllo con il tuo partner in modo che non ci siano sorprese.”

- Da fare: Lavorate con il vostro coniuge per creare delle “regole” di denaro per il vostro matrimonio.

Conti comuni

Anche se non volete unire tutti i vostri conti, è comunque una buona idea avere almeno un conto comune per le spese condivise.

Bostian spiega: “Una volta sposati, si dovrebbe aprire un conto comune. Se non siete pronti a fare il grande passo di unire tutto, potete iniziare in piccolo e pagare le spese comuni.

“Io inizierei da capo con un nuovo conto perché rende tutto più pulito e facile da gestire. È qualcosa che dovresti fare proprio quando torni dalla luna di miele, se ci vai. È un grande evento ed è importante fare questo passo insieme.”

- Da fare: Aprire un conto bancario congiunto con il coniuge.

Traccia i tuoi soldi

Un altro ottimo modo per evitare litigi sui soldi è tenere traccia delle spese. Quando tracciate le vostre spese insieme, non ci sono sorprese.

“Ci sono alcuni ottimi software di gestione delle finanze personali”, dice Bostian. “Mi piace molto Mint perché ti permette di vedere cosa succede con i tuoi conti correnti e le carte di credito – tutti i modi in cui spendi soldi. Classificherà le tue spese per te e traccerà le tue spese.

Sapere dove vanno i tuoi soldi è solo il primo passo. Scherzo sempre con i miei clienti che quando iniziano a fare questo, dovranno resistere alla voglia di urlare quando iniziano a vedere le spese dell’altra persona. Ma non si tratta di potere; si tratta solo di trasparenza.”

- Da fare: Esplorare le applicazioni di monitoraggio del denaro e di budgeting come Mint, Good Budget, You Need a Budget e Tiller.

Assegnare ruoli specifici

C’è una buona possibilità che tu e il tuo coniuge abbiate diversi punti di forza e di debolezza. Fortunatamente, questa è una buona cosa perché potrebbe permettere a voi e al vostro coniuge di avere diversi “lavori”.

Gabriel Kaplan, un CFP® e CPA a New York City, spiega: “Mia moglie è incredibilmente frugale e non spende quasi niente. Attualmente mi supera di gran lunga mentre sto facendo crescere la mia attività. Abbiamo raggiunto un accordo basato sulla forza delle nostre capacità. Lei è molto più brava di me a fare le cose, quindi è il Chief Financial Officer. Io sono il capo degli investimenti e il pianificatore fiscale.

Abbiamo concordato un tasso di risparmio, dedotto le nostre spese di vita e poi abbiamo assegnato a noi stessi ciò che è rimasto…Siamo entrambi felici perché il nostro piano finanziario è sulla buona strada. Le cose hanno funzionato perché ci atteniamo al nostro budget ed entrambi abbiamo fiducia che l’altra persona sia responsabile.”

- Da fare: Lavora con il tuo coniuge per dividere i compiti finanziari in base ai tuoi punti di forza e alle tue debolezze

Vivere, imparare, valutare e cercare di fare meglio

Qualunque metodo tu scelga, è importante ricordare che niente è mai fisso nella pietra. Dovresti sempre evolvere i tuoi metodi (e i tuoi obiettivi e le tue priorità) man mano che la vita va avanti.

Quindi stabilisci un piano e poi fai il meglio che puoi con esso. Quando tornate insieme, parlate di ciò che ha funzionato, di ciò che non ha funzionato e di come vi sembra che siano andate le cose. Usate queste informazioni per determinare quali cambiamenti apportare al vostro approccio, poi fate questi cambiamenti e ricominciate il processo da capo.

Non sarà mai perfetto, ma può sempre essere migliore.

Linea di fondo

Ecco la buona notizia: tu e il tuo coniuge continuerete a migliorare nella gestione del denaro insieme. Più lavorate insieme, più facile sarà lavorare insieme. Ecco perché è importante non scoraggiarsi durante le prime conversazioni. In definitiva, il denaro è una parte della vita, ma non è tutto. Obiettivi condivisi, valori comuni e un dialogo aperto aiuteranno voi e il vostro coniuge a creare una vita felice e ricca insieme.

Lascia un commento