Il panorama dei mutui è cambiato molto negli ultimi anni.

Le linee guida per i prestiti ipotecari si sono consolidate enormemente da quando la crisi degli alloggi ha preso piede, e i tassi dei mutui sono scesi a nuovi minimi storici.

Nel frattempo, i prezzi delle case sembrano aver toccato il fondo, e un apprezzamento decente dei prezzi delle case è nelle previsioni.

Questo ha creato un ambiente interessante sia per i potenziali proprietari che per quelli esistenti.

- Determinare il tuo orizzonte di proprietà della casa

- Perché i proprietari di case vendono le loro case

- La maggior parte delle persone tiene la propria casa da sei a dieci anni

- Tenete la vostra casa più a lungo ora?

- Dove i proprietari di case rimangono più a lungo

- Dove i proprietari di case rimangono più a lungo

Determinare il tuo orizzonte di proprietà della casa

- Quando comprare un immobile e accendere un mutuo

- Devi determinare per quanto tempo hai intenzione di tenere la proprietà

- E in questo stesso senso, il mutuo per la casa che lo accompagna

- Come detterà la scelta del prestito, il pagamento dei punti, e altro

Forse uno dei più grandi cambiamenti di pensiero è che coloro che prendono un mutuo oggi lo terranno per tutto il tempo che possiedono la loro casa.

In passato, questo non era il caso, con tassi ipotecari molto alti, e poi in una tendenza al ribasso per molti anni da allora.

Questo ha permesso ai proprietari di casa esistenti di rifinanziare e sfruttare il patrimonio netto della casa tramite rifinanziamenti in contanti e HELOCs, riducendo anche le rate mensili del mutuo.

Anche i proprietari di casa recenti sono stati in grado di rifinanziare solo sei mesi o un anno dopo aver acquistato le loro case, grazie al brusco calo dei tassi di interesse.

Ma quella marcia verso il basso sembra essere giunta alla fine, e potrebbe in effetti invertire la rotta, il che equivarrà a una velocità di pagamento anticipato più lenta e a molti meno rifinanziamenti.

Dopo tutto, nessuno sarà entusiasta di perdere il vostro tasso ipotecario super basso, anche se hanno bisogno di contanti.

Rende anche più difficile la questione di quale mutuo ottenere. Inoltre, ci si deve davvero domandare se sia il caso di abbassare il tasso del mutuo.

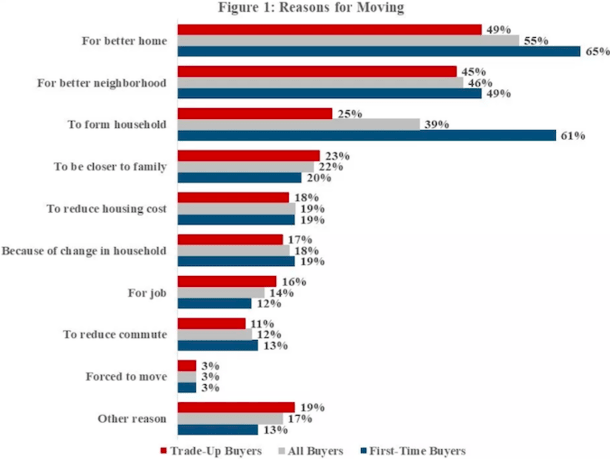

Perché i proprietari di case vendono le loro case

Le persone vendono le loro case per tutti i tipi di motivi, e molti lo fanno ben prima che i loro mutui raggiungano mai la scadenza.

La ragione più comune per cui tutti i proprietari di case si trasferiscono è per ottenere una casa migliore, questo secondo i dati del 2017 American Housing Survey (AHS).

È anche abbastanza normale vendere una casa per comprare in un quartiere migliore, o per un primo acquirente vendere per formare un nucleo familiare (pensate a più spazio).

Altri motivi includono essere più vicini alla famiglia, accorciare un pendolarismo, trasferirsi per un lavoro, ridurre i costi di alloggio, essere costretti a muoversi, o semplicemente a causa di un cambio di famiglia.

Si dovrebbero considerare tutte queste ragioni prima di decidere su un particolare tipo di mutuo per la casa. Potrebbero influenzare la vostra decisione.

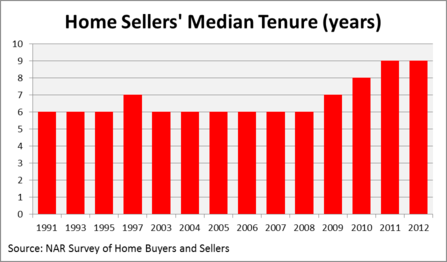

La maggior parte delle persone tiene la propria casa da sei a dieci anni

- Prima della crisi degli alloggi la durata media era di circa sei anni

- Il che significa che milioni di proprietari di case hanno contratto prestiti di 30 anni

- .anni

- Ma li tenevano per una frazione del tempo

- Oggi la durata sta salendo mentre i proprietari di case si rannicchiano

Guardate questo grafico dalla National Association of Realtors Profile of Home Buyers and Sellers.

La durata media di un venditore di case negli ultimi due decenni è stata di soli sei anni. Immagino che le case per sempre siano una cosa del passato.

Come si può vedere, la durata è aumentata dopo la crisi dei mutui, soprattutto perché i mutuatari sott’acqua non avevano altra scelta che aspettare.

Ma molti di quelli che hanno perseverato hanno ora elencato le loro case, proprio quando stanno mettendo la testa fuori dall’acqua.

Il punto che sto cercando di fare è che pochissimi mutui sono effettivamente tenuti a termine, o comunque vicino ad esso.

Per una ragione o per l’altra, i mutui semplicemente non durano così a lungo, nonostante molti siano mutui fissi a 30 anni.

Guardando questo grafico, si potrebbe ragionevolmente chiedere perché più proprietari di casa non prendono mutui a tasso variabile a breve termine, come 5/1 o 7/1 ARM. Il risparmio sarebbe enorme.

Entrambi offrono tassi ipotecari più bassi dei loro cugini a tasso fisso, il che si tradurrebbe in un pagamento mensile più basso, meno interessi pagati, e più capitale maturato.

Ancora la maggior parte dei proprietari di casa sembrano riluttanti ad andare con un ARM, forse perché è difficile prevedere il futuro.

Ancora, i numeri non mentono – decine di proprietari di casa sono in movimento in soli sei anni brevi, sia che abbiano mutui fissi a 30 anni o qualsiasi altra cosa.

Tenete la vostra casa più a lungo ora?

- Come potete vedere dal grafico qui sopra, i proprietari di case stanno rimanendo fermi più a lungo

- Grazie ai tassi d’interesse più bassi e agli alti prezzi delle case

- Gli ultimi dati dicono che i proprietari di case stanno rimanendo per circa 10 anni in media

- Quindi questo può influenzare anche la vostra decisione sul mutuo

Come ho notato, il paesaggio è cambiato abbastanza. Quindi, la stessa tendenza sarà valida anche in futuro, o più proprietari di casa sceglieranno di rimanere fermi più a lungo?

Sono sicuro che la durata media della vita del proprietario di casa aumenterà un po’, ma probabilmente non di così tanti anni. Ci saranno ancora tonnellate di proprietari di case che venderanno in un breve periodo di tempo per una serie di ragioni.

E così i proprietari di case continueranno a prendere mutui fissi a lungo termine che non gli fanno molto bene, a parte la tranquillità di sapere che il loro tasso non cambierà.

Dati più recenti suggeriscono un periodo medio di detenzione di circa un decennio.

Certo, è un po’ più lungo, ma dato che la maggior parte dei mutui ha termini di 30 anni, dovrebbe comunque farvi domandare perché paghereste per bloccare un tasso per il triplo del tempo necessario.

Ovviamente, i tassi sui mutui fissi e ARM non sono poi così diversi al momento, quindi non è un errore terribile da fare, se si può addirittura definirlo un errore.

Ancora, si potrebbe essere in grado di risparmiare un bel po’ di dollari se si va con un ARM 10/1 rispetto a un fisso di 30 anni nel corso di 120 mesi, per non parlare di costruire un’equità un po’ più veloce.

Dove i proprietari di case rimangono più a lungo

- El Paso, TX (99 mesi)

- Albuquerque, NM (98 mesi)

- Oxnard, CA (97 mesi)

- Greensboro, NC (97 mesi)

- Philadelphia, PA (96 mesi)

- Cleveland, OH (95 mesi)

- Seattle, WA (94 mesi)

- Baltimora, MD (93 mesi)

- Rochester, NY (93 mesi)

- Jacksonville, FL (92 mesi)

Nelle città sopra elencate, la tenure è la più lunga, per dati aggiornati da NAR per il 2018. A El Paso, in Texas, passano ben 99 mesi tra una vendita e l’altra della casa media.

Anche se sembra molto tempo, si tratta comunque di poco più di otto anni. Un ARM 7/1 coprirebbe la maggior parte della gente lì, e anche se il tasso si regolasse più in alto per un anno una volta diventato regolabile, il risparmio realizzato durante i primi sette anni probabilmente eclisserebbe qualsiasi aumento di pagamento.

Dove i proprietari di case rimangono più a lungo

- Providence, RI (33 mesi)

- Cape Coral, FL (35 mesi)

- Greenville, SC (36 mesi)

- New Orleans, LA (44 mesi)

- Madison, WI (47 mesi)

- Grand Rapids (51 mesi)

- Knoxville, TN (54 mesi)

- Boston (57 mesi)

- Omaha, NE (66 mesi)

- Augusta, GA (66 mesi)

Come puoi vedere, molti proprietari di case nelle città sopra indicate potrebbero beneficiare del finanziamento a breve termine offerto da un ARM. Nella maggior parte dei casi, un ARM 5/1 significherebbe un tasso fisso durante tutto il loro soggiorno.

Quello che è ancora più preoccupante è che alcuni proprietari di casa stanno pagando per rifinanziare, o pagando punti ipoteca alla chiusura per ottenere un tasso più basso.

Purtroppo, molti di questi proprietari di casa non terranno i loro mutui abbastanza a lungo per beneficiare dei risparmi futuri. Quindi usate un calcolatore di rifinanziamento se state pensando di farlo.

Dopotutto, la tendenza a vendere in 10 anni o meno è una tendenza che sarà difficile da scuotere, anche alla luce della situazione senza precedenti in cui ci troviamo oggi.

Ancora, dovreste sicuramente riflettere sul fatto che il tasso ipotecario che ricevete oggi sarà probabilmente il più basso che avrete mai – questo potrebbe influenzare la vostra decisione di separarvi così presto.

Leggi di più: Valgono i punti del mutuo?

(foto: robstephaustralia)

Lascia un commento