Il prezzo medio di vendita di una casa è aumentato di più del 2000% dal 1963.

Nel 2020, il prezzo mediano di vendita di una casa era di 391.300 dollari. Questo è 20 volte il prezzo medio di vendita di 19.300 dollari nel 1963! Come potete dire che l’accessibilità degli alloggi non è cambiata? Considera tutti i dati prima di saltare a una conclusione.

- Ottieni offerte di prestito auto concorrenti in pochi minuti

- I prezzi delle case aggiustati all’inflazione forniscono un quadro più accurato

- Indici Case-Shiller

- I salari non hanno tenuto il passo con i prezzi delle case

- Nuove case e PIL

- Le nuove case sono il 47% più grandi di 40 anni fa

- L’indice di accessibilità delle case

- La linea di fondo

Ottieni offerte di prestito auto concorrenti in pochi minuti

Confronta i tassi da più prestatori controllati. Scopri il tuo tasso più basso.

E’ veloce, gratuito e non danneggia il tuo punteggio di credito

I prezzi delle case aggiustati all’inflazione forniscono un quadro più accurato

In primo luogo, il grafico sopra mostra il prezzo medio di vendita, non la mediana. Il prezzo medio delle case può essere distorto da case che vendono a prezzi molto alti o bassi. I prezzi mediani sono di solito una misura più affidabile del prezzo tipico delle case.

Secondo, bisogna tenere conto dell’inflazione per capire come sono cambiati veramente i prezzi. Certo, forse il prezzo medio di una casa nel 1963 era di 19.300 dollari. Ma anche il salario medio era di 4.500 dollari. Un gallone di benzina costava 30 centesimi. E si poteva comprare una dozzina di uova per 55 centesimi.

Il grafico sopra mostra i prezzi mediani delle case aggiustati per l’inflazione dal 1975 al 2020. Anche se l’aumento dei prezzi non è così drammatico, si può ancora vedere che i prezzi delle case sono molto più alti delle medie storiche. Questo potrebbe indicare che siamo in un’altra bolla immobiliare simile a quella del 2005/2006. Ma c’è un altro fattore da considerare.

Indici Case-Shiller

Un altro modo per confrontare il costo delle case nel tempo è quello di utilizzare gli indici delle vendite ripetute, come lo Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Ci sono diversi indici Case-Shiller che sono basati sul lavoro originale degli economisti Karl Case e Robert Shiller, che hanno studiato le tendenze dei prezzi delle case confrontando le vendite ripetute delle stesse case. Il grafico qui sotto mostra gli indici Case-Shiller e Real Building Cost aggiustati all’inflazione per gli Stati Uniti dal 1898 al 2019.

Anche se l’indice Case-Shiller non è ancora ad un livello record, non siamo lontani dal picco del 2007. Alla fine del 2019, l’indice Case-Shiller era simile a quello del 2005, quando Robert Shiller pubblicò la seconda edizione di Irrational Exuberance ed espresse preoccupazione per la sostenibilità dei prezzi delle case perché i redditi non stavano tenendo il passo con l’aumento dei costi delle abitazioni.

I salari non hanno tenuto il passo con i prezzi delle case

Ora confrontate l’aumento del prezzo mediano di una casa con il reddito mediano degli americani.

Se si aggiusta per l’inflazione, il reddito mediano degli americani è aumentato solo del 33%. I prezzi mediani delle case, invece, sono aumentati del 60%. È ancora peggio quando si guarda al reddito dei giovani adulti. Per esempio, il reddito mediano delle persone tra i 25 e i 34 anni è aumentato solo di 30 dollari in 44 anni (dal 1974 al 2017). Non c’è da meravigliarsi che i tassi di proprietà della casa tra i Millennials siano più bassi rispetto alle generazioni precedenti.

Nuove case e PIL

Siamo davvero spendendo di più in nuove case che in passato? Certamente sembra che le case siano più costose che mai. Tuttavia, stiamo spendendo meno per le nuove case come percentuale del prodotto interno lordo (PIL) rispetto al 1963, e la metà di quanto spendevamo nel 2005. Usare il PIL come punto di riferimento per la spesa dei consumatori non è senza problemi. Tuttavia, dipinge un quadro dell’industria dell’edilizia residenziale e della spesa per le case nel tempo. Il grafico qui sotto mostra i cambiamenti nell’indice del denaro speso in nuove case diviso per il PIL dal 1963 al 2020.

Spendiamo relativamente meno ora, ma stiamo tornando in pista in fretta. Il grafico illustra bene anche l’effetto delle recessioni sulle vendite di case. Ogni recessione dal 1973 è preceduta da un forte calo dell’indice. Questo indice parla anche della volatilità dell’industria delle costruzioni, che può scendere di 145 punti in soli 4 anni (dal 2005 al 2009).

Le nuove case sono il 47% più grandi di 40 anni fa

L’inflazione, i redditi stagnanti, e le statistiche anomale non sono le uniche ragioni per cui molte persone non possono permettersi di comprare una casa. Il nostro gusto per le case più grandi è anche un giocatore significativo. Nel 2018, la casa nuova di dimensioni mediane era di 781 piedi quadrati più grande del 1978. Eppure, la dimensione delle case è un fattore che viene spesso ignorato.

Quando si considera anche l’inflazione, il prezzo per piede quadrato è rimasto piuttosto stabile. Guardate il prezzo per piede quadrato (corretto per l’inflazione) per le nuove case nel grafico qui sotto.

Nel 2017 il prezzo per piede quadrato di una nuova casa era solo il 4% in più (circa 3 dollari) rispetto al 1979. Il che non sembra più una gran bolla immobiliare. Soprattutto se si pensa alle comodità che ora sono standard per le nuove case.

Nel 1978, solo l’8% delle case aveva tre o più bagni e solo il 63% aveva l’aria condizionata. Ora, il 40% delle nuove case ha tre o più bagni e il 94% è dotato di aria condizionata.

Nel 2019, il prezzo delle nuove case è sceso, ma la dimensione mediana delle case è scesa ancora di più, il che ha aumentato il prezzo mediano per piede quadrato a $137,50.

Ovviamente, questo mostra solo il prezzo complessivo per gli interi Stati Uniti. Diventa più complicato quando si guardano i prezzi a livello regionale.

I dati per il nord-est e l’ovest degli Stati Uniti spiegano perché così tanti sentono che il mercato immobiliare sta per implodere. Queste regioni hanno visto il maggior aumento dei prezzi: 63 e 19 dollari negli ultimi 40 anni.

Anche se stiamo probabilmente assistendo ad una bolla immobiliare in California e New York, i dati mostrano una storia diversa nel Midwest e nel Sud.

Tuttavia, la storia è completamente diversa nel Midwest dove il prezzo per piede quadrato è effettivamente sceso di quasi 20 dollari. Comprare una casa nel Midwest è – quando si corregge per le dimensioni e l’inflazione – più economico ora che nel 1978.

Lascia che questo affondi.

Nel Sud, il prezzo per piede quadrato non è quasi cambiato. Ha i prezzi delle case più bassi del paese e ha seguito da vicino la tendenza degli Stati Uniti nel loro insieme.

Se si aggiusta per l’inflazione, si potrebbe comprare una casa praticamente allo stesso prezzo di 40 anni fa. La chiave è mantenere le dimensioni della casa a quello che era “normale” 40 anni fa.

Ovviamente, usare i prezzi mediani ha i suoi svantaggi. Quando i prezzi diventano meno volatili può dare l’apparenza di un aumento o una diminuzione collettiva del prezzo, ma tutto dipende da come sono distribuiti i numeri. Né i prezzi mediani né quelli medi possono dare una previsione accurata della direzione del mercato. Per farlo, è necessario avere una profonda comprensione del mercato immobiliare locale. Fattori come il prezzo di vendita di proprietà comparabili, il mercato del lavoro locale e l’età media della popolazione sono fondamentali a livello di città e di quartiere.

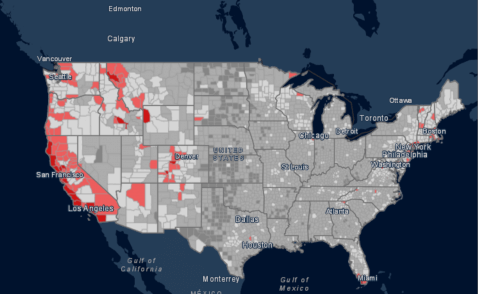

L’indice di accessibilità delle case

Un indice utile per determinare se i prezzi delle case sono in linea con ciò che la gente può effettivamente comprare è il tradizionale indice di accessibilità delle case. Esso mostra quale percentuale di una popolazione può permettersi di comprare la casa dal prezzo mediano in una data regione in base al proprio reddito.

Un basso indice di accessibilità può essere un altro segno di una bolla immobiliare. Come si può vedere dalla mappa qui sotto, la maggior parte delle contee degli Stati Uniti fornisce alloggi ragionevolmente accessibili. Mostra anche i punti caldi dove gli alloggi sono meno accessibili negli Stati Uniti. In alcune aree densamente popolate, le proprietà residenziali sono troppo costose per la famiglia media per acquistare una casa.

Grandi zone della costa occidentale e del nord-est sono inaccessibili. In questa mappa, la California è uno stato prevalentemente rosso. I centri di occupazione come San Francisco, San Diego e Los Angeles hanno costi abitativi particolarmente proibitivi. Confrontate l’accessibilità media degli alloggi negli Stati Uniti, 53, con il 26 della California. Questo significa che solo il 26% dei californiani può permettersi una casa a prezzo mediano nel loro stato. La situazione è simile a New York, in particolare nelle aree metropolitane. Quindi sì, la California e New York sono probabilmente in una bolla immobiliare. Tuttavia, a livello nazionale, il 53% degli americani ha il reddito necessario per qualificarsi per una casa a prezzo mediano nel loro stato.

La linea di fondo

Probabilmente non stiamo guardando un’altra bolla immobiliare a livello nazionale. Le case sono molto più costose ora, anche quando si aggiusta per l’inflazione. I salari non hanno tenuto il passo con l’aumento dei prezzi, il che aggrava il problema dell’accessibilità degli alloggi. Ma anche la dimensione della casa mediana è aumentata. Infatti, il costo mediano di un piede quadrato negli Stati Uniti è rimasto relativamente stabile negli ultimi 40 anni.

Anche se le famiglie sono più piccole, desideriamo case più grandi. Questo fa aumentare drammaticamente i prezzi delle case. Tuttavia, piede per piede l’accessibilità delle nuove case è cambiata di poco. Se si aggiusta per l’inflazione, si potrebbe comprare una casa praticamente allo stesso prezzo di 40 anni fa. La chiave è mantenere le dimensioni della casa a quello che era “normale” 40 anni fa. La buona notizia è che si possono trovare degli ottimi affari nella vostra zona, se siete disposti a comprare una casa delle dimensioni della casa dei vostri nonni. La cattiva notizia è che le case di quelle dimensioni sono difficili da trovare.

La storia cambia drasticamente quando si guarda la costa occidentale e sezioni del nord-est, in particolare intorno alle grandi città. In aree come la Bay Area, potremmo benissimo avere a che fare con una bolla immobiliare. Leggi il nostro studio sull’industria ipotecaria del 2020 per vedere cosa ha causato questo ciclo di boom e busti in molte grandi città.

Andrew è il direttore editoriale di SuperMoney e un consulente finanziario certificato. Ama studiare i dati finanziari e tradurli in intuizioni che tutti possono comprendere. Il suo lavoro è spesso citato da importanti pubblicazioni e istituzioni, come Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte e Business Insider.

Lascia un commento