A jelzáloghitel-tájkép sokat változott az elmúlt évek során.

A jelzáloghitelezési irányelvek a lakásválság kirobbanása óta jelentősen szigorodtak, és a jelzálogkamatok új történelmi mélypontra csökkentek.

Mindeközben úgy tűnik, hogy az ingatlanárak elérik a mélypontot, és az előrejelzések szerint a lakásárak tisztességes növekedése várható.

Ez érdekes környezetet teremtett mind a leendő, mind a meglévő lakástulajdonosok számára.

A lakástulajdonlási horizont meghatározása

- Az ingatlanvásárlás és a jelzáloghitel felvétele

- meg kell határoznia, hogy mennyi ideig tervezi megtartani az ingatlant

- És ugyanebben az értelemben, a vele együtt járó lakáshitel

- Mert ez fogja diktálni a hitelválasztást, a pontfizetést és egyebeket

Talán az egyik legnagyobb változás a gondolkodásban az, hogy aki ma jelzáloghitelt vesz fel, az addig fogja azt megtartani, amíg az otthona a tulajdonában van.

A múltban ez nem így volt, a jelzálogkamatok nagyon magasak voltak, majd azóta évek óta csökkenő tendenciát mutattak.

Ez lehetővé tette a meglévő lakástulajdonosok számára, hogy refinanszírozzák és a készpénzes refinanszírozás és a HELOC-ok révén megcsapolják a lakástőkét, miközben a havi jelzáloghitel-fizetések is csökkentek.

A közelmúlt lakástulajdonosai is képesek voltak refinanszírozni mindössze hat hónappal vagy egy évvel a lakásvásárlás után, köszönhetően a kamatok meredek csökkenésének.

De ez a lefelé menetel úgy tűnik, hogy véget ért, és valójában megfordulhat, ami lassabb előtörlesztési sebességgel és jóval kevesebb refinanszírozással egyenértékű.

Egyáltalán, senki sem akarja elveszíteni a szuperalacsony jelzáloghitel-kamatlábat, még akkor sem, ha készpénzre van szüksége.

Ez azt a kérdést is megnehezíti, hogy melyik jelzáloghitelt vegyük fel. Ráadásul valóban meg kell kérdőjelezni, hogy le kellene-e vásárolni a jelzálogkamatlábat.

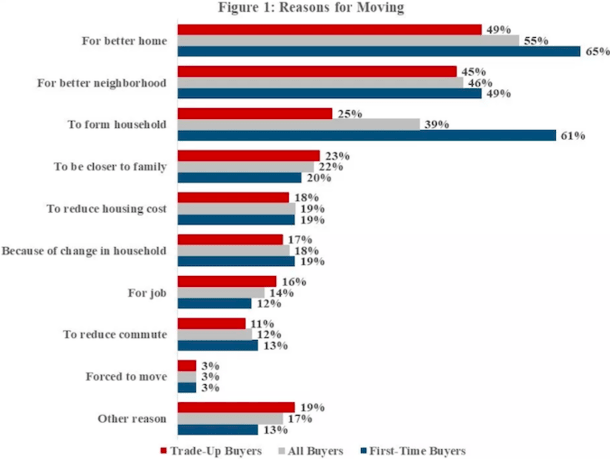

Miért adják el a lakástulajdonosok az otthonukat

Az emberek mindenféle okból eladják az otthonukat, és sokan teszik ezt jóval azelőtt, hogy a jelzáloghitelük elérné a lejáratot.

A 2017-es amerikai lakásfelmérés (AHS) adatai szerint minden lakástulajdonos leggyakoribb oka a költözésnek az, hogy egy jobb otthont szerezzen.

Az is elég normális, hogy eladják az otthonukat, hogy egy jobb környéken vásároljanak, vagy hogy egy első alkalommal vásárló eladja, hogy háztartást alakítson ki (gondoljon a nagyobb térre).

A többi ok között szerepel, hogy közelebb van a családhoz, lerövidíti az ingázást, áttelepül egy munkahely miatt, csökkenti a lakhatási költségeket, költözésre kényszerül, vagy egyszerűen a háztartásban bekövetkezett változás miatt.

Mindezen okokat figyelembe kell vennie, mielőtt egy adott típusú lakáshitel mellett dönt. Ez befolyásolhatja a döntését.

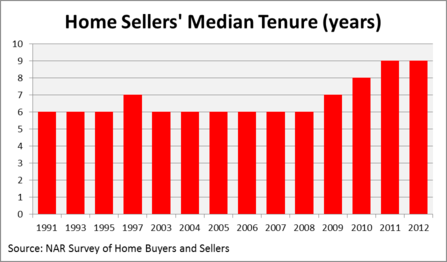

A legtöbb ember hat-tíz évig tartja meg a lakását

- A lakásválságot megelőzően a medián lakástulajdon időtartama körülbelül hat év volt

- Mivel a lakástulajdonosok milliói vettek fel 30-de csak az idő töredékéig tartották meg őket

- Most az élettartam emelkedik, mivel a lakástulajdonosok egyre inkább lecsúsznak

Vessünk egy pillantást erre a grafikonra a National Association of Realtors Profile of Home Buyers and Sellers című kiadványából.

A lakáseladók átlagos tartózkodási ideje az elmúlt két évtizedben mindössze hat év volt. Azt hiszem, az örökös otthonok már a múlté.

Mint látható, a jelzáloghitel-válság után megnőtt az élettartam, főként azért, mert a víz alatt lévő jelzáloghiteleseknek nem volt más választásuk, mint kivárni.

De sokan azok közül, akik kitartottak, mostanra listázták a házaikat, ahogy a fejüket a víz fölé kapják.

Azzal próbálom érzékeltetni, hogy nagyon kevés jelzáloghitelt tartanak fenn a futamidő végéig, vagy annak közelébe.

Egy vagy másik okból kifolyólag a jelzáloghitelek egyszerűen nem tartanak olyan sokáig, annak ellenére, hogy sokan 30 éves fix jelzáloghitelt vesznek fel.

A diagramot látva joggal merül fel a kérdés, hogy miért nem vesznek fel több lakástulajdonosok rövid távú, változó kamatozású jelzáloghitelt, például 5/1 vagy 7/1 ARM-et. A megtakarítás hatalmas lenne.

Mindkettő alacsonyabb jelzálogkamatlábat kínál, mint fix kamatozású rokonaik, ami alacsonyabb havi fizetést, kevesebb fizetett kamatot és több felhalmozott tőkét eredményezne.

Mégis a legtöbb lakástulajdonos vonakodik ARM-et választani, talán azért, mert nehéz megjósolni a jövőt.

Mégis, a számok nem hazudnak – lakástulajdonosok tömegei vannak mozgásban mindössze hat rövid év alatt, akár 30 éves fix jelzáloggal rendelkeznek, akár bármi mással.

Most tovább fogja tartani a házát?

- Amint a fenti grafikonon látható, a lakástulajdonosok tovább maradnak

- Az alacsonyabb kamatlábaknak és a magas lakásáraknak köszönhetően

- A legfrissebb adatok szerint a lakástulajdonosok átlagosan 10 évig maradnak

- Az Ön jelzáloghitel-döntésére is hatással lehet

Amint azt már említettem, a táj eléggé megváltozott. Tehát ugyanez a tendencia érvényesülni fog a jövőben is, vagy több lakástulajdonos dönt úgy, hogy hosszabb ideig marad a helyén?

Bizonyos vagyok benne, hogy az átlagos lakástulajdonosok élettartama némileg növekedni fog, de valószínűleg nem ennyi évvel. Továbbra is rengeteg olyan lakástulajdonos lesz, aki rövid időn belül eladja a lakását a legkülönbözőbb okok miatt.

És így a lakástulajdonosok továbbra is hosszú távú fix jelzáloghitelt vesznek fel, ami nem sok jót hoz nekik, eltekintve attól a nyugodt tudattól, hogy a kamatlábuk nem fog változni.

Újabb adatok szerint az átlagos tartási idő körülbelül egy évtized.

Kétségtelen, hogy ez valamivel hosszabb, de mivel a legtöbb jelzáloghitel 30 éves futamidővel érkezik, még mindig meg kell kérdőjeleznie, hogy miért fizetne azért, hogy a szükséges idő háromszorosára rögzítse a kamatlábat.

A fix jelzáloghitelek és az ARM-ek kamatlábai persze jelenleg nem különböznek annyira, így ez nem egy szörnyű hiba, ha egyáltalán lehet hibának nevezni.

Mégis, lehet, hogy nagy összegeket tudsz megtakarítani, ha egy 10/1 ARM-et választasz, szemben a 30 éves fix 120 hónapos futamidővel, nem beszélve arról, hogy egy kicsit gyorsabban építsd fel a saját tőkédet.

Hol maradnak a legtovább a lakástulajdonosok

- El Paso, TX (99 hónap)

- Albuquerque, NM (98 hónap)

- Oxnard, CA (97 hónap)

- Greensboro, NC (97 hónap)

- Philadelphia, PA (96 hónap)

- Cleveland, OH (95 hónap)

- Seattle, WA (94 hónap)

- Baltimore, MD (93 hónap)

- Rochester, NY (93 hónap)

- Jacksonville, FL (92 hónap)

A fent felsorolt városokban a NAR 2018-as frissített adatai szerint a leghosszabb a lakhatás. A texasi El Pasóban 99 hónap telik el az ottani átlagos otthonok eladásai között.

Míg ez hosszú időnek hangzik, ez még mindig alig több mint nyolc év. Egy 7/1 ARM fedezné a legtöbb embert ott, és még ha a kamatláb egy évvel magasabbra is módosulna, miután állíthatóvá vált, az első hét év alatt elért megtakarítás valószínűleg túlszárnyalná a fizetés növekedését.

Hol maradnak a legrövidebb ideig a lakástulajdonosok

- Providence, RI (33 hónap)

- Cape Coral, FL (35 hónap)

- Greenville, SC (36 hónap)

- New Orleans, LA (44 hónap)

- Madison, WI (47 hónap)

- Grand Rapids (51 hónap)

- Knoxville, TN (54 hónap)

- Boston (57 hónap)

- Omaha, NE (66 hónap)

- Augusta, GA (66 hónap)

Amint látja, a fenti városokban sok lakástulajdonos számára előnyös lehet az ARM által nyújtott rövid távú finanszírozás. A legtöbb esetben egy 5/1 ARM fix kamatlábat jelentene a teljes tartózkodásuk alatt.

Az még aggasztóbb, hogy egyes lakástulajdonosok fizetnek a refinanszírozásért, vagy jelzálogpontokat fizetnek a záráskor, hogy alacsonyabb kamatlábat kapjanak.

Sajnos sok ilyen lakástulajdonos nem fogja elég sokáig tartani a jelzáloghitelét ahhoz, hogy részesüljön a jövőbeli megtakarításokból. Tehát használjon egy refinanszírozási kalkulátort, ha ezen gondolkodik.

Mégis, az a trend, hogy 10 év múlva vagy annál rövidebb időn belül eladja, olyan tendencia, amelyet nehéz lesz megingatni, még a példátlan helyzet fényében is, amelyben ma találjuk magunkat.

Mégis, mindenképpen el kell gondolkodnia azon, hogy a ma kapott jelzálogkamat valószínűleg a legalacsonyabb lesz, amit valaha is kap – ez befolyásolhatja a döntését, hogy ilyen hamar megváljon tőle.

Bővebben:

(fotó: robstephaustralia)

(fotó: robstephaustralia)

Megérik a jelzálogpontok?

Vélemény, hozzászólás?