A lakások átlagos eladási ára 1963 óta több mint 2000%-kal nőtt.

2020-ban a lakások átlagos eladási ára 391 300 dollár volt. Ez az 1963-as 19 300 dolláros átlagos eladási ár hússzorosa! Hogyan mondhatja, hogy a lakhatás megfizethetősége nem változott? Fontolja meg az összes adatot, mielőtt következtetést vonna le.

Versenyző autóhitel-ajánlatokat kap perceken belül

Versenyezzen több ellenőrzött hitelezőtől. Fedezze fel a legalacsonyabb elfogadható kamatlábat.

Gyors, ingyenes és nem árt a hitelpontszámának

Az inflációval korrigált ingatlanárak pontosabb képet festenek

Először is, a fenti grafikon az átlagos eladási árat mutatja, nem a mediánt. A lakások átlagos árát torzíthatják a nagyon magas vagy alacsony áron eladott házak. A medián árak általában megbízhatóbb mércéje a tipikus lakásáraknak.

Második, figyelembe kell vennie az inflációt ahhoz, hogy megértse, hogyan változtak valójában az árak. Persze. Lehet, hogy 1963-ban egy ház átlagára 19 300 dollár volt. De az átlagbér is 4500 dollár volt. Egy gallon benzin 30 centbe került. Egy tucat tojást pedig 55 centért lehetett venni.

A fenti grafikon az inflációval korrigált átlagos házárakat mutatja 1975 és 2020 között. Bár az árnövekedés nem olyan drámai, még mindig látható, hogy a házárak jóval magasabbak a történelmi átlagoknál. Ez azt jelezheti, hogy a 2005/2006-oshoz hasonló újabb ingatlanbuborékban vagyunk. De van egy másik tényező is, amit figyelembe kell venni.

Case-Shiller-indexek

A lakásárak időbeli összehasonlításának másik módja az ismétlődő eladások indexeinek használata, mint például a Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Számos Case-Shiller-index létezik, amelyek Karl Case és Robert Shiller közgazdászok eredeti munkáján alapulnak, akik ugyanazon lakások ismételt eladásainak összehasonlításával tanulmányozták a lakásárak alakulását. Az alábbi grafikon az Egyesült Államok inflációval kiigazított Case-Shiller- és reálépítési költségindexeit mutatja 1898-tól 2019-ig.

A Case-Shiller-index ugyan még mindig nem rekordmagas, de a 2007-es csúcshoz képest már nem vagyunk messze. 2019 végére a Case-Shiller-index hasonlóan alakult, mint 2005-ben, amikor Robert Shiller megjelentette az Irrational Exuberance második kiadását, és aggodalmát fejezte ki az ingatlanárak fenntarthatóságával kapcsolatban, mivel a jövedelmek nem tartottak lépést a lakhatási költségek emelkedésével.

A bérek nem tartották a lépést a lakásárakkal

Vessük most össze a lakások medián árának emelkedését az amerikaiak medián jövedelmével.

Ha az inflációval korrigáljuk, az amerikaiak medián jövedelme csak 33%-kal nőtt. A medián lakásárak azonban 60%-kal nőttek. Még rosszabb a helyzet, ha a fiatalabb felnőttek jövedelmét nézzük. A 25 és 34 év közötti emberek mediánjövedelme például 44 év alatt (1974 és 2017 között) mindössze 30 dollárral nőtt. Nem csoda, hogy az ezredfordulósok körében a lakástulajdonlási arány alacsonyabb, mint a korábbi generációk esetében.”

Új házak és a GDP

Tényleg többet költünk új házakra, mint a múltban? Az biztos, hogy úgy tűnik, hogy a lakhatás drágább, mint valaha. A bruttó hazai termék (GDP) százalékában kifejezve azonban kevesebbet költünk új lakásokra, mint 1963-ban, és feleannyit, mint 2005-ben. A GDP-nek a fogyasztói kiadások mércéjeként való használata nem problémamentes. Ez azonban képet fest a lakásépítési ágazatról és a lakáskiadásokról az idők folyamán. Az alábbi grafikon az új lakásokra költött pénz GDP-hez viszonyított indexének változásait mutatja 1963 és 2020 között.

Viszonylag kevesebbet költünk most, de sietve visszatérünk a helyes útra. A grafikon jól szemlélteti azt is, hogy a recessziók milyen hatással vannak a lakáseladásokra. Az 1973-tól kezdődően minden recessziót az index erőteljes csökkenése előz meg. Ez az index az építőipar volatilitásáról is árulkodik, amely mindössze 4 év alatt (2005 és 2009 között) 145 pontot eshet.”

Az új lakások 47%-kal nagyobbak, mint 40 évvel ezelőtt

Az infláció, a stagnáló jövedelmek és a statisztikai kiugró értékek nem az egyetlen okok, amiért sokan nem engedhetik meg maguknak a lakásvásárlást. A nagyobb lakások iránti ízlésünk is jelentős szerepet játszik. 2018-ban a medián méretű új otthon 781 négyzetlábbal nagyobb volt, mint 1978-ban. Mégis, az otthonok mérete olyan tényező, amelyet gyakran figyelmen kívül hagynak.

Ha az inflációt is figyelembe vesszük, az egy négyzetlábra jutó ár meglehetősen stabil maradt. Nézze meg az új lakások négyzetlábankénti (inflációval korrigált) árát az alábbi grafikonon.

2017-ben az új lakások négyzetlábankénti ára mindössze 4%-kal (körülbelül 3 dollárral) volt több, mint 1979-ben. Ami már nem hangzik túlságosan ingatlanbuboréknak. Különösen, ha belegondolunk, milyen kényelmi felszereltséggel rendelkeznek ma már az új lakások.

1978-ban a lakásoknak csak 8%-a rendelkezett három vagy több fürdőszobával, és csak 63%-a volt légkondicionálóval. Most az új lakások 40%-a rendelkezik három vagy több fürdőszobával, és 94%-a légkondicionálóval.

2019-ben az új lakások ára csökkent, de a lakások medián mérete még inkább csökkent, ami az egy négyzetméterre jutó medián árat 137,50 dollárra emelte.

Természetesen ez csak az Egyesült Államok egészére vonatkozó teljes árat mutatja. Zűrzavarosabb a helyzet, ha regionális szinten nézzük az árakat.

Az Egyesült Államok északkeleti és nyugati részére vonatkozó adatok megmagyarázzák, miért érzik sokan, hogy az ingatlanpiac hamarosan összeomlik. Ezekben a régiókban volt a legnagyobb áremelkedés: 63 dollárral és 19 dollárral az elmúlt 40 évben.

Noha Kaliforniában és New Yorkban valószínűleg ingatlanbuborékot látunk, az adatok más történetet mutatnak a középnyugaton és délen.

A középnyugaton azonban teljesen más a helyzet, ahol az egy négyzetméterre jutó ár valójában közel 20 dollárral csökkent. A középnyugati régióban a lakásvásárlás – ha korrigáljuk a méretet és az inflációt – most olcsóbb, mint 1978-ban.

Hagyjuk, hogy ezt belássuk.

Délen az egy négyzetméterre jutó ár alig változott. Itt a legalacsonyabbak a lakásárak az országban, és szorosan követi az Egyesült Államok egészének tendenciáját.

Ha korrigáljuk az inflációt, gyakorlatilag ugyanannyiért vehetünk házat, mint 40 évvel ezelőtt. A kulcs az, hogy a ház méretét ahhoz tartsuk, ami 40 évvel ezelőtt “normális” volt.

A medián árképzés használatának nyilvánvalóan megvannak a maga hátrányai. Amikor az árak kevésbé ingadozóvá válnak, ez az árak kollektív emelkedésének vagy csökkenésének látszatát keltheti, de minden attól függ, hogy a számok hogyan oszlanak meg. Sem a medián, sem az átlagárak nem adhatnak pontos előrejelzést a piac irányáról. Ehhez a helyi lakáspiac mélyreható ismeretére van szükség. Az olyan tényezők, mint az összehasonlítható ingatlanok eladási ára, a helyi munkaerőpiac és a lakosság átlagéletkora kulcsfontosságúak városi és környékbeli szinten.

A lakhatás megfizethetőségi index

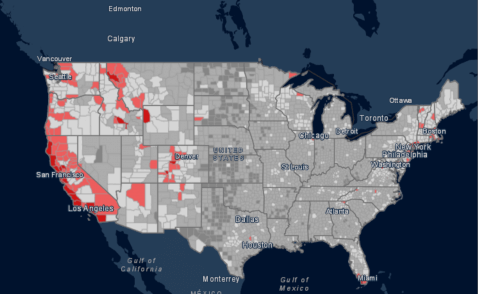

A hagyományos lakhatás megfizethetőségi index egy hasznos mutató annak meghatározására, hogy a lakásárak összhangban vannak-e azzal, amit az emberek ténylegesen meg tudnak vásárolni. Ez azt mutatja, hogy a lakosság hány százaléka engedheti meg magának, hogy megvegye a medián árú lakást egy adott régióban a jövedelme alapján.

Az alacsony megfizethetőségi index egy másik jele lehet a lakásbuboréknak. Amint az alábbi térképen látható, az Egyesült Államok megyéinek többsége ésszerűen megfizethető lakhatást biztosít. A térkép azokat a gócpontokat is mutatja, ahol a lakhatás kevésbé megfizethető az Egyesült Államokban. Egyes sűrűn lakott területeken a lakóingatlanok túl drágák ahhoz, hogy egy átlagos háztartás lakást vásárolhasson.

A nyugati partvidék és az északkeleti részek nagy része megfizethetetlen. Ezen a térképen Kalifornia túlnyomórészt vörös állam. Az olyan foglalkoztatási központok, mint San Francisco, San Diego és Los Angeles különösen megfizethetetlen lakhatási költségekkel rendelkeznek. Hasonlítsa össze az Egyesült Államok 53-as átlagos lakhatási költségét Kalifornia 26-os értékével. Ez azt jelenti, hogy a kaliforniaiaknak csak 26%-a engedheti meg magának a medián árú lakást az államában. Hasonló a helyzet New Yorkban is, különösen a nagyvárosi területeken. Tehát igen, Kalifornia és New York valószínűleg ingatlanbuborékban van. Országos szinten azonban az amerikaiak 53%-ának van meg a szükséges jövedelme ahhoz, hogy államában megengedhessen magának egy medián árú lakást.

A lényeg

Országos szinten valószínűleg nem egy újabb ingatlanbuborékkal állunk szemben. A házak most sokkal drágábbak, még az inflációval kiigazítva is. A bérek nem tartották a lépést az árak növekedésével, ami súlyosbítja a lakhatás megfizethetőségének problémáját. De a medián lakás mérete is nőtt. Valójában az amerikai medián négyzetméterár viszonylag stabil maradt az elmúlt 40 évben.

Még ha a háztartások kisebbek is, nagyobb otthonok után vágyunk. Ez drámaian megemeli a lakásárakat. Az új lakások megfizethetősége azonban lábonként alig változott. Ha az inflációval kiigazítjuk, gyakorlatilag ugyanannyiért vehetünk házat, mint 40 évvel ezelőtt. A kulcs a ház méretének a 40 évvel ezelőtti “normális” szinten tartása. A jó hír az, hogy találhatsz néhány remek ajánlatot a környékeden, ha hajlandó vagy olyan méretű házat venni, mint a nagyszüleid otthona. A rossz hír az, hogy ekkora házakat nehéz találni.

A történet drasztikusan megváltozik, ha a nyugati partot és az északkeleti részeket nézzük, különösen a nagyvárosok környékén. Az olyan területeken, mint például a Bay Area, könnyen lehet, hogy lakásbuborékkal állunk szemben. Olvassa el a 2020-as jelzálogipari tanulmányunkat, hogy megtudja, mi okozta a fellendülések és visszaesések ciklusát számos nagyvárosban.

Andrew a SuperMoney vezető szerkesztője és hitelesített személyes pénzügyi tanácsadó. Imádja a pénzügyi adatokat geekelni, és azokat mindenki számára érthető, megvalósítható meglátásokká alakítani. Munkáját gyakran idézik olyan jelentős kiadványok és intézmények, mint a Forbes, a U.S. News, a Fox Business, az SFGate, a Realtor, a Deloitte és a Business Insider.

Vélemény, hozzászólás?