Průměrná prodejní cena domu se od roku 1963 zvýšila o více než 2000 %.

V roce 2020 činil medián prodejní ceny domu 391 300 USD. To je dvacetinásobek průměrné prodejní ceny 19 300 USD v roce 1963! Jak můžete tvrdit, že se dostupnost bydlení nezměnila? Než uděláte ukvapený závěr, zvažte všechna data.

Získejte konkurenční nabídky autoúvěrů během několika minut

Srovnejte sazby od více prověřených věřitelů. Objevte svou nejnižší způsobilou sazbu.

Je to rychlé, bezplatné a nepoškodí to vaše kreditní skóre

Ceny domů očištěné o inflaci vykreslují přesnější obraz

Předně, výše uvedený graf ukazuje průměrnou prodejní cenu, nikoli medián. Průměrná cena domů může být zkreslena domy, které se prodávají za velmi vysoké nebo nízké ceny. Mediánové ceny jsou obvykle spolehlivějším měřítkem typické ceny domů.

Druhé, abyste pochopili, jak se ceny skutečně změnily, musíte vzít v úvahu inflaci. Jistě, třeba průměrná cena domu v roce 1963 byla 19 300 dolarů. Ale průměrná mzda byla také 4 500 dolarů. Galon benzínu stál 30 centů. A tucet vajec jste si mohli koupit za 55 centů.

Výše uvedený graf ukazuje průměrné ceny domů očištěné o inflaci v letech 1975 až 2020. I když nárůst cen není tak dramatický, stále je vidět, že ceny domů jsou mnohem vyšší než historické průměry. To by mohlo naznačovat, že se nacházíme v další bublině na trhu s bydlením podobné té z let 2005/2006. Je zde však ještě jeden faktor, který je třeba vzít v úvahu.

Indexy Case-Shiller

Jiným způsobem, jak porovnat cenu bydlení v čase, je použití indexů opakovaných prodejů, jako jsou například indexy cen domů Standard & Poor’s CoreLogic Case-Shiller. Existuje několik Case-Shillerových indexů, které vycházejí z původní práce ekonomů Karla Case a Roberta Shillera, kteří studovali vývoj cen domů porovnáváním opakovaných prodejů stejných domů. Na níže uvedeném grafu jsou zobrazeny indexy Case-Shiller a Real Building Cost upravené o inflaci pro Spojené státy od roku 1898 do roku 2019.

Ačkoli Case-Shillerův index stále nedosahuje rekordních hodnot, nejsme pro vzdáleni od vrcholu z roku 2007. Na konci roku 2019 byl Case-Shillerův index podobný jako v roce 2005, kdy Robert Shiller publikoval druhé vydání knihy Irrational Exuberance a vyjádřil obavy o udržitelnost cen bydlení, protože příjmy nedržely krok s růstem nákladů na bydlení.

Mzdy neudržely krok s cenami bydlení

Nyní porovnejte nárůst mediánové ceny bydlení s mediánovým příjmem Američanů.

Při zohlednění inflace se mediánový příjem Američanů zvýšil pouze o 33 %. Mediánová cena bydlení však vzrostla o 60 %. Ještě horší je to při pohledu na příjmy mladších dospělých. Například mediánový příjem lidí ve věku 25 až 34 let se za 44 let (1974 až 2017) zvýšil pouze o 30 dolarů. Není divu, že míra vlastnictví domů mezi mileniály je nižší než u předchozích generací.

Nové domy a HDP

Vynakládáme na nové domy skutečně více prostředků než v minulosti? Rozhodně se zdá, že bydlení je dražší než kdy jindy. V poměru k hrubému domácímu produktu (HDP) však vydáváme na nové domy méně než v roce 1963 a o polovinu méně než v roce 2005. Používání HDP jako měřítka spotřebitelských výdajů není bez problémů. Podává však obraz o bytové výstavbě a výdajích na bydlení v průběhu času. Následující graf ukazuje změny indexu peněz vynaložených na nové bydlení v poměru k HDP od roku 1963 do roku 2020.

V současné době utrácíme relativně méně, ale rychle se vracíme na správnou cestu. Graf také dobře ilustruje vliv recese na prodej domů. Každé recesi od roku 1973 předchází prudký pokles indexu. Tento index také vypovídá o volatilitě stavebnictví, které může klesnout o 145 bodů během pouhých 4 let (2005 až 2009).

Nových domů je o 47 % více než před 40 lety

Inflace, stagnující příjmy a statistické odchylky nejsou jedinými důvody, proč si mnoho lidí nemůže dovolit koupit dům. Významným hráčem je také naše záliba ve větších domech. V roce 2018 byl medián velikosti nového domu o 781 čtverečních stop větší než v roce 1978. Přesto je velikost domů faktorem, který je často ignorován.

Při započtení inflace zůstává cena za metr čtvereční poměrně stabilní. Podívejte se na cenu za metr čtvereční (očištěnou o inflaci) nových domů v následujícím grafu.

V roce 2017 byla cena za metr čtvereční nového domu jen o 4 % vyšší (asi o 3 dolary) než v roce 1979. Což už nezní jako příliš velká realitní bublina. Zvláště když se zamyslíte nad vybavením, které je nyní u nových domů standardem.

V roce 1978 mělo pouze 8 % domů tři a více koupelen a jen 63 % mělo klimatizaci. Nyní má tři a více koupelen 40 % nových domů a 94 % je vybaveno klimatizací.

V roce 2019 cena nových domů klesla, ale ještě více klesla mediánová velikost domů, což zvýšilo mediánovou cenu za metr čtvereční na 137,50 dolarů.

To ovšem ukazuje pouze celkovou cenu za celé Spojené státy. Když se podíváte na ceny na regionální úrovni, je to ještě zamotanější.

Údaje za severovýchod a západ Spojených států vysvětlují, proč má tolik lidí pocit, že trh s nemovitostmi brzy imploduje. V těchto regionech došlo k největšímu nárůstu cen: $63 a $19 za posledních 40 let.

Ačkoli v Kalifornii a New Yorku jsme pravděpodobně svědky realitní bubliny, údaje ukazují jiný příběh na Středozápadě a Jihu.

Zcela jiný je však příběh na Středozápadě, kde cena za čtvereční stopu ve skutečnosti klesla téměř o 20 dolarů. Koupě domu na Středozápadě je nyní – po zohlednění velikosti a inflace – levnější než v roce 1978.

Nechte si to vysvětlit.

Na Jihu se cena za čtvereční stopu téměř nezměnila. Jsou zde nejnižší ceny bydlení v zemi a věrně kopírují trend celých Spojených států.

Při zohlednění inflace byste si mohli koupit dům prakticky za stejnou cenu jako před 40 lety. Klíčem je udržet velikost domu na úrovni, která byla „normální“ před 40 lety.

Používání mediánových cen má samozřejmě své nevýhody. Když se ceny stanou méně volatilními, může to vyvolat zdání kolektivního zvýšení nebo snížení ceny, ale vše závisí na tom, jak jsou čísla rozložena. Ani mediánové, ani průměrné ceny nemohou poskytnout přesnou předpověď směru vývoje trhu. K tomu je třeba mít hluboké znalosti o místním trhu s bydlením. Klíčové jsou faktory, jako jsou prodejní ceny srovnatelných nemovitostí, místní trh práce a průměrný věk obyvatelstva na úrovni města a okolí.

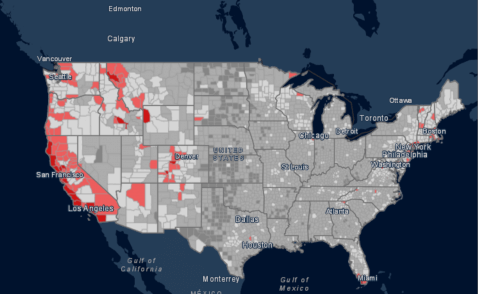

Index dostupnosti bydlení

Užitečným indexem pro určení, zda ceny nemovitostí odpovídají tomu, co si lidé mohou skutečně koupit, je tradiční index dostupnosti bydlení. Ukazuje, jaké procento obyvatel si může dovolit koupit dům s mediánovou cenou v daném regionu na základě svých příjmů.

Nízký index dostupnosti bydlení může být dalším znakem bubliny na trhu s bydlením. Jak je vidět z níže uvedené mapy, většina okresů Spojených států poskytuje přiměřeně dostupné bydlení. Ukazuje také horká místa, kde je bydlení ve Spojených státech méně dostupné. V některých hustě osídlených oblastech jsou rezidenční nemovitosti pro průměrnou domácnost příliš drahé na to, aby si mohla pořídit bydlení.

Velké oblasti západního pobřeží a severovýchodu jsou cenově nedostupné. Na této mapě je Kalifornie převážně červeným státem. Zaměstnanecká centra jako San Francisco, San Diego a Los Angeles mají obzvláště neúnosné náklady na bydlení. Srovnejte průměrnou dostupnost bydlení ve Spojených státech, 53, s kalifornskou 26. To znamená, že pouze 26 % Kaliforňanů si může dovolit bydlení s průměrnou cenou ve svém státě. Podobná situace je i v New Yorku, zejména v metropolitních oblastech. Takže ano, Kalifornie a New York se pravděpodobně nacházejí v realitní bublině. Na celostátní úrovni však má 53 % Američanů příjem potřebný k tomu, aby si mohli dovolit bydlení s mediánovou cenou ve svém státě.

Podtrženo, sečteno

Na celostátní úrovni se pravděpodobně nesetkáváme s další bublinou na trhu s bydlením. Domy jsou nyní mnohem dražší, a to i po zohlednění inflace. Mzdy nedrží krok s růstem cen, což umocňuje problém dostupnosti bydlení. Zvýšila se však také velikost mediánu bydlení. Ve skutečnosti zůstává mediánová cena metru čtverečního v USA za posledních 40 let relativně stabilní.

Přestože jsou domácnosti menší, toužíme po větších domech. To dramaticky zvyšuje ceny domů. Nicméně metr po metru se cenová dostupnost nových domů téměř nezměnila. Po zohlednění inflace si můžete koupit dům prakticky za stejnou cenu jako před 40 lety. Klíčové je udržet velikost domu na úrovni, která byla „normální“ před 40 lety. Dobrou zprávou je, že ve vaší oblasti můžete najít skvělé nabídky, pokud jste ochotni koupit dům o velikosti domu vašich prarodičů. Špatnou zprávou je, že domy této velikosti nebo těžko k nalezení.

Příběh se drasticky změní, když se podíváte na západní pobřeží a části severovýchodu, zejména v okolí velkých měst. V oblastech, jako je Bay Area, máme dost možná co do činění s bytovou bublinou. Přečtěte si naši studii o hypotečním průmyslu pro rok 2020 a zjistěte, co způsobuje tento cyklus boomů a krachů v mnoha velkých městech.

Andrew je vedoucím redaktorem časopisu SuperMoney a certifikovaným poradcem pro osobní finance. Rád se vyžívá ve finančních datech a převádí je do použitelných poznatků, kterým každý rozumí. Jeho práce je často citována významnými publikacemi a institucemi, jako jsou Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte a Business Insider.

Na jeho práci se často odvolávají významné publikace a instituce, jako jsou Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte a Business Insider.

Napsat komentář