Hypotéky se za posledních několik let hodně změnily.

Od krize na trhu s bydlením se pravidla pro poskytování hypoték velmi zpřísnila a úrokové sazby hypoték klesly na nová historická minima.

Mimo to se zdá, že ceny domů dosáhly svého dna a předpovídá se slušné zhodnocení cen domů.

To vytvořilo zajímavé prostředí pro budoucí i stávající majitele domů.

Stanovení horizontu vlastnictví bydlení

- Kdy koupit nemovitost a vzít si hypotéku

- Je třeba určit, jak dlouho si plánujete nemovitost ponechat

- A ve stejném smyslu, úvěr na bydlení, který je s ní spojen

- Jak bude diktovat výběr úvěru, placení bodů a další

Možná jedna z největších změn v myšlení spočívá v tom, že ti, kteří si dnes vezmou hypotéku, si ji ponechají tak dlouho, dokud budou svůj dům vlastnit.

V minulosti tomu tak nebylo, hypoteční sazby byly velmi vysoké a od té doby měly po mnoho let klesající tendenci.

To umožnilo stávajícím majitelům domů refinancovat a využít vlastního kapitálu prostřednictvím cash out refinancování a úvěrů HELOC a zároveň snížit měsíční splátky hypotéky.

I nedávní majitelé domů mohli díky prudkému poklesu úrokových sazeb refinancovat již půl roku nebo rok po koupi svého domu.

Tento pochod směrem dolů však zřejmě skončil a ve skutečnosti by se mohl obrátit, což se bude rovnat pomalejšímu tempu předčasného splácení a mnohem menšímu počtu refinancování.

Koneckonců nikdo nebude chtít přijít o svou super nízkou sazbu hypotéky, i když bude potřebovat hotovost.

To také ztěžuje otázku, jakou hypotéku si pořídit. Navíc si člověk opravdu musí položit otázku, zda by si neměl koupit nižší sazbu hypotéky.

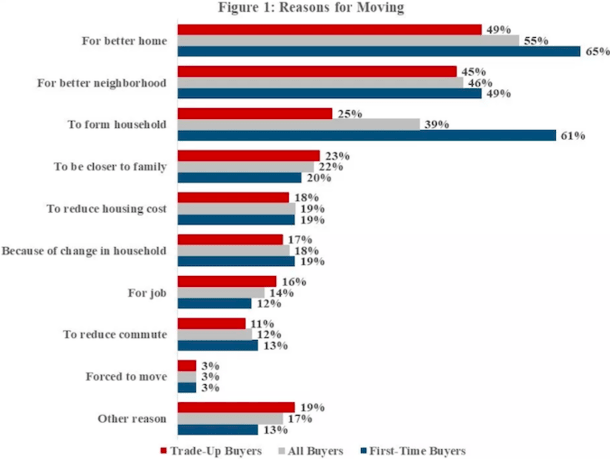

Proč majitelé domů prodávají své domy

Lidé prodávají své domy z nejrůznějších důvodů a mnozí tak činí mnohem dříve, než jejich hypotéka vůbec dosáhne splatnosti.

Nejčastějším důvodem, proč se všichni majitelé domů stěhují, je získání lepšího bydlení, to vyplývá z údajů amerického průzkumu bydlení (AHS) z roku 2017.

Zcela běžný je také prodej domu za účelem koupě v lepší čtvrti nebo prodej pro začínajícího kupujícího za účelem vytvoření domácnosti (myslete na větší prostor).

Mezi další důvody patří přiblížení se k rodině, zkrácení dojíždění, stěhování za prací, snížení nákladů na bydlení, nucené stěhování nebo prostě jen změna domácnosti.

Všechny tyto důvody byste měli zvážit, než se rozhodnete pro konkrétní typ úvěru na bydlení. Mohlo by to ovlivnit vaše rozhodnutí.

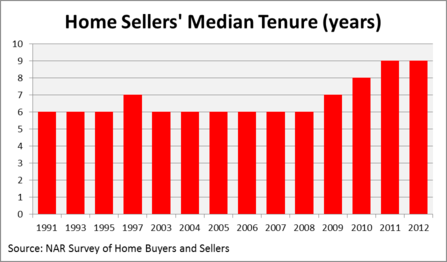

Většina lidí si ponechává své bydlení šest až deset let

- Před krizí v oblasti bydlení byl medián doby trvání úvěru na bydlení přibližně šest let

- To znamená, že miliony majitelů domů si vzali 30-půjčky na 30 let

- , ale ponechali si je po zlomek doby

- V současné době doba trvání půjček stoupá, protože majitelé domů se drží při zemi

Podívejte se na tento graf z profilu kupujících a prodávajících domů Národní asociace realitních kanceláří.

Mediánová doba setrvání prodávajícího domu v posledních dvou desetiletích byla pouhých šest let. Domy na věčné časy jsou už asi minulostí.

Jak vidíte, doba trvání se po hypoteční krizi zvýšila, a to hlavně proto, že hypotéčním dlužníkům, kteří se ocitli pod vodou, nezbývalo nic jiného než přečkat.

Mnozí z těch, kteří vytrvali, však nyní své domy uvedli na trh, právě když se dostávají nad vodu.

Snažím se poukázat na to, že jen velmi málo hypoték je skutečně drženo na dobu určitou nebo někde blízko ní.

Z toho či onoho důvodu hypotéky prostě nevydrží tak dlouho, přestože mnohé z nich mají 30letou fixaci.

Při pohledu na tento graf by se člověk mohl oprávněně ptát, proč si více majitelů domů nebere krátkodobé hypotéky s nastavitelnou úrokovou sazbou, jako jsou 5/1 nebo 7/1 ARM. Úspory by byly obrovské.

Oba nabízejí nižší hypoteční sazby než jejich příbuzní s pevnou úrokovou sazbou, což by vedlo k nižší měsíční splátce, menšímu objemu zaplacených úroků a většímu objemu akumulované jistiny.

Přesto se zdá, že většina majitelů domů se k ARMu staví odmítavě, možná proto, že je těžké předvídat budoucnost.

Přesto čísla nelžou – desítky majitelů domů jsou na tahu už za šest krátkých let, ať už mají hypotéku s 30letou fixací nebo jakoukoli jinou.

Udržíte si nyní svůj dům déle?

- Jak je vidět z výše uvedeného grafu, majitelé domů zůstávají na místě déle

- Díky nižším úrokovým sazbám a vysokým cenám domů

- Nejnovější údaje říkají, že majitelé domů zůstávají na místě v průměru asi 10 let

- Takže to může ovlivnit i vaše rozhodování o hypotéce

Jak jsem poznamenal, situace se dost změnila. Bude tedy stejný trend platit i v budoucnu, nebo se více majitelů domů rozhodne zůstat na místě déle?

Jsem si jistý, že průměrná doba trvání bydlení se o něco prodlouží, ale pravděpodobně ne o tolik let. Stále bude existovat spousta majitelů domů, kteří je z různých důvodů prodají v krátké době.

A tak si majitelé domů budou i nadále brát dlouhodobé fixní hypotéky, které jim kromě klidu, že se jim sazba nezmění, moc užitku nepřinesou.

Novější údaje naznačují, že průměrná doba držby je přibližně deset let.

Jistě, je to o něco déle, ale vzhledem k tomu, že většina hypoték je poskytována s dobou splatnosti 30 let, i tak by vás to mělo přimět k otázce, proč se vám vyplatí uzamknout sazbu na trojnásobek potřebné doby.

Sazby u fixních hypoték a ARMů se samozřejmě v současné době až tak neliší, takže to není tak strašná chyba, pokud se o ní vůbec dá mluvit jako o chybě.

Přesto byste mohli ušetřit nějaké velké peníze, kdybyste se rozhodli pro 10/1 ARM na rozdíl od 30leté fixace v průběhu 120 měsíců, nemluvě o rychlejším budování vlastního kapitálu.

Kde zůstávají majitelé domů nejdéle

- El Paso, TX (99 měsíců)

- Albuquerque, NM (98 měsíců)

- Oxnard, CA (97 měsíců)

- Greensboro, NC (97 měsíců)

- Philadelphia, PA (96 měsíců)

- Cleveland, OH (95 měsíců)

- Seattle, WA (94 měsíců)

- Baltimore, MD (93 měsíců)

- Rochester, NY (93 měsíců)

- Jacksonville, FL (92 měsíců)

Ve výše uvedených městech je doba nájmu nejdelší podle aktualizovaných údajů NAR za rok 2018. V texaském El Pasu uplyne mezi prodejem tamního průměrného domu celých 99 měsíců.

Ačkoli to zní jako dlouhá doba, je to stále jen něco málo přes osm let. Úroková sazba 7/1 ARM by tam pokryla většinu lidí, a i kdyby se sazba po přechodu na regulovatelnou sazbu na jeden rok zvýšila, úspory realizované během prvních sedmi let by pravděpodobně zastínily jakékoli zvýšení splátek.

Kde zůstávají majitelé domů nejkratší dobu

- Providence, RI (33 měsíců)

- Cape Coral, FL (35 měsíců)

- Greenville, SC (36 měsíců)

- New Orleans, LA (44 měsíců)

- Madison, WI (47 měsíců)

- Grand Rapids (51 měsíců)

- Knoxville, TN (54 měsíců)

- Boston (57 měsíců)

- Omaha, NE (66 měsíců)

- Augusta, GA (66 měsíců)

Jak vidíte, spousta majitelů domů ve výše uvedených městech by mohla využít krátkodobé financování, které umožňuje ARM. Ve většině případů by 5/1 ARM znamenal fixní sazbu po celou dobu jejich pobytu.

Je ještě znepokojivější, že někteří majitelé domů platí za refinancování nebo platí hypoteční body při uzavření, aby získali nižší sazbu.

Naneštěstí mnoho z těchto majitelů domů nebude držet své hypotéky dostatečně dlouho, aby mohli využít budoucí úspory. Pokud o tom tedy uvažujete, použijte refinanční kalkulačku.

Koneckonců trend prodávat za 10 let nebo méně je trend, který se bude těžko otřásat, a to i ve světle bezprecedentní situace, ve které se dnes nacházíme.

Přesto byste se rozhodně měli zamyslet nad tím, že sazba hypotéky, kterou dnes dostanete, bude pravděpodobně nejnižší, jakou kdy budete mít – to může ovlivnit vaše rozhodnutí rozloučit se s ní tak brzy.

Přečtěte si více:

(foto: robstephaustralia)

Vyplatí se hypoteční body?

Napsat komentář