Det genomsnittliga försäljningspriset för en bostad har ökat med mer än 2000 % sedan 1963.

2020 var medianförsäljningspriset för en bostad 391 300 dollar. Det är 20 gånger det genomsnittliga försäljningspriset på 19 300 dollar 1963! Hur kan du säga att bostadens överkomlighet inte har förändrats? Tänk på alla data innan du drar en slutsats.

Få konkurrerande erbjudanden om billån på några minuter

Sammanställ räntor från flera granskade långivare. Upptäck din lägsta ränta.

Det är snabbt, gratis och skadar inte din kreditvärdighet

Inflationsjusterade huspriser ger en mer rättvisande bild

För det första visar grafen ovan det genomsnittliga försäljningspriset, inte medianpriset. Det genomsnittliga priset på bostäder kan snedvridas av hus som säljs för mycket höga eller låga priser. Medianpriser är vanligtvis ett mer tillförlitligt mått på det typiska bostadspriset.

För det andra måste man ta hänsyn till inflationen för att förstå hur priserna verkligen har förändrats. Visst. 1963 kanske det genomsnittliga priset på ett hus var 19 300 dollar. Men den genomsnittliga lönen var också 4 500 dollar. En gallon bensin kostade 30 cent. Och du kunde köpa ett dussin ägg för 55 cent.

Grafen ovan visar de inflationsjusterade medianpriserna på hus från 1975 till 2020. Även om prisökningen inte är lika dramatisk kan man fortfarande se att huspriserna är mycket högre än det historiska genomsnittet. Detta skulle kunna tyda på att vi befinner oss i en ny bostadsbubbla liknande den 2005/2006. Men det finns en annan faktor att ta hänsyn till.

Case-Shiller-index

Ett annat sätt att jämföra bostadskostnaden över tid är att använda index för återkommande försäljningar, till exempel Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Det finns flera Case-Shiller-index som bygger på originalarbete av ekonomerna Karl Case och Robert Shiller, som studerade pristrender för bostäder genom att jämföra upprepade försäljningar av samma bostäder. Grafen nedan visar de inflationsjusterade Case-Shiller- och Real Building Cost-indexen för USA från 1898 till 2019.

Och även om Case-Shiller-indexet fortfarande inte är rekordhögt är vi inte långt ifrån 2007 års toppnotering. I slutet av 2019 var Case-Shiller-indexet ungefär som 2005, då Robert Shiller publicerade den andra upplagan av Irrational Exuberance och uttryckte oro över bostadsprisernas hållbarhet eftersom inkomsterna inte höll jämna steg med ökningen av boendekostnaderna.

Lönerna har inte hållit jämna steg med bostadspriserna

Jämför nu ökningen av medianpriset på en bostad med medianinkomsten för amerikaner.

Om man justerar för inflationen har medianinkomsten för amerikaner bara ökat med 33 procent. Medianpriserna på bostäder har däremot ökat med 60 %. Det är ännu värre när man tittar på yngre vuxnas inkomster. Medianinkomsten för personer mellan 25 och 34 år har till exempel bara ökat med 30 dollar på 44 år (1974 till 2017). Det är inte konstigt att andelen husägare bland millennials är lägre än för tidigare generationer.

Nya hus och BNP

Betar vi verkligen mer pengar på nya hus än tidigare? Det känns i alla fall som om bostäder är dyrare än någonsin. Vi spenderar dock mindre på nya bostäder i procent av bruttonationalprodukten (BNP) än 1963, och hälften av vad vi spenderade 2005. Att använda BNP som riktmärke för konsumtionsutgifter är inte helt problemfritt. Det ger dock en bild av bostadsbyggnadsindustrin och bostadsutgifterna över tid. Grafen nedan visar förändringar i indexet för de pengar som spenderas på nya bostäder dividerat med BNP från 1963 till 2020.

Vi spenderar relativt sett mindre nu, men vi är på väg tillbaka på rätt spår i all hast. Grafen illustrerar också väl den effekt som recessioner har på husförsäljningen. Varje recession från 1973 föregås av en kraftig nedgång i indexet. Detta index talar också om volatiliteten i byggbranschen, som kan falla med 145 punkter på bara fyra år (2005-2009).

Nya bostäder är 47 % större än för 40 år sedan

Inflation, stagnerande inkomster och statistiska undantag är inte de enda skälen till att många människor inte har råd att köpa en bostad. Vår smak för större bostäder är också en viktig faktor. År 2018 var det nya hemmet i medianstorlek 781 kvadratmeter större än 1978. Ändå är bostädernas storlek en faktor som ofta ignoreras.

När man också tar hänsyn till inflationen har priset per kvadratfot varit ganska stabilt. Titta på priset per kvadratfot (inflationsjusterat) för nya bostäder i diagrammet nedan.

År 2017 var priset per kvadratfot för ett nytt hem endast 4 % högre (cirka 3 dollar) än 1979. Vilket inte längre låter som någon större fastighetsbubbla. Särskilt när man tänker på de bekvämligheter som numera är standard för nya bostäder.

År 1978 hade endast 8 % av bostäderna tre eller fler badrum och endast 63 % hade luftkonditionering. Nu har 40 % av de nya bostäderna tre eller fler badrum och 94 % har luftkonditionering.

Under 2019 sjönk priset på nya bostäder, men medianstorleken på bostäderna sjönk ännu mer, vilket ökade medianpriset per kvadratfot till 137,50 dollar.

Självklart visar detta bara det totala priset för hela USA. Det blir rörigare när man tittar på priserna på regional nivå.

Data för nordöstra och västra USA förklarar varför så många känner att fastighetsmarknaden är på väg att implodera. Dessa regioner har sett den största prisökningen: De senaste 40 åren har dessa regioner haft de största prisökningarna. 63 dollar och 19 dollar under de senaste 40 åren.

Och även om vi troligen ser en bostadsbubbla i Kalifornien och New York, så visar uppgifterna en annan historia i Mellanvästern och Södern.

Hur som helst är historien en helt annan i Mellanvästern, där priset per kvadratfot faktiskt har sjunkit med nästan 20 dollar. Att köpa en bostad i Mellanvästern är – när man korrigerar för storlek och inflation – billigare nu än 1978.

Låt detta sjunka in.

I Södern har priset per kvadratfot knappt förändrats. Det har de lägsta bostadspriserna i landet och har nära följt trenden i USA som helhet.

Om man justerar för inflationen kan man köpa ett hus för praktiskt taget samma pris som för 40 år sedan. Nyckeln är att hålla storleken på huset till vad som var ”normalt” för 40 år sedan.

Oppenbarligen har användningen av medianpriset sina nackdelar. När priserna blir mindre volatila kan det ge sken av en kollektiv ökning eller minskning av priset, men allt beror på hur siffrorna är fördelade. Varken median- eller genomsnittspriser kan ge en exakt förutsägelse av marknadens riktning. För att göra det måste man ha en djup förståelse för den lokala bostadsmarknaden. Faktorer som försäljningspriset för jämförbara fastigheter, den lokala arbetsmarknaden och befolkningens medelålder är viktiga på stads- och kvartersnivå.

Indexet för bostadstillgänglighet

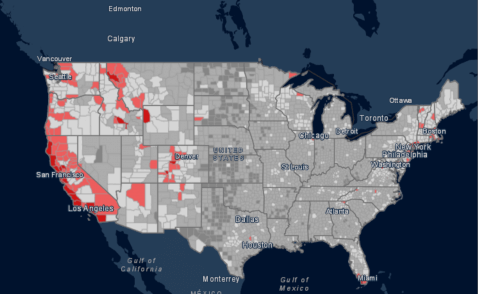

Ett användbart index för att avgöra om huspriserna ligger i linje med vad människor faktiskt kan köpa är det traditionella indexet för bostadstillgänglighet. Det visar hur stor andel av befolkningen som har råd att köpa en bostad till medianpriset i en viss region baserat på deras inkomst.

Ett lågt rådighetsindex kan vara ett annat tecken på en bostadsbubbla. Som du kan se på kartan nedan erbjuder majoriteten av USA:s län bostäder till rimligt överkomliga priser. Den visar också hot spots där bostäder är mindre prisvärda i USA. I vissa tätbefolkade områden är bostäderna för dyra för att det genomsnittliga hushållet ska kunna köpa en bostad.

Summan av kardemumman

Vi står förmodligen inte inför en ny bostadsbubbla på nationell nivå. Husen är mycket dyrare nu, även när man justerar för inflationen. Lönerna har inte hållit jämna steg med prisökningarna, vilket förvärrar problemet med bostadens överkomlighet. Men storleken på medianhuset har också ökat. Faktum är att USA:s mediankostnad för en kvadratfot har varit relativt stabil under de senaste 40 åren.

Även om hushållen är mindre längtar vi efter större bostäder. Detta höjer huspriserna dramatiskt. Fot för fot har dock överkomligheten för nya bostäder knappt förändrats. Om man justerar för inflationen kan man köpa ett hus för praktiskt taget samma pris som för 40 år sedan. Nyckeln är att hålla storleken på huset till vad som var ”normalt” för 40 år sedan. Den goda nyheten är att du kan hitta några bra erbjudanden i ditt område, om du är villig att köpa ett hus som är lika stort som dina farföräldrars hus. Den dåliga nyheten är att hus av den storleken är svåra att hitta.

Historien förändras drastiskt när man tittar på västkusten och delar av nordöstra delen av landet, särskilt runt storstäderna. I områden som Bay Area kan vi mycket väl ha att göra med en bostadsbubbla. Läs vår studie om hypoteksbranschen 2020 för att se vad som har orsakat denna cykel av booms och busts i många storstäder.

Andrew är chefredaktör för SuperMoney och certifierad rådgivare i privatekonomi. Han älskar att nörda in i finansiella data och översätta dem till användbara insikter som alla kan förstå. Hans arbete citeras ofta av stora publikationer och institutioner som Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte och Business Insider.

Lämna ett svar