Hypotekslandskapet har förändrats mycket under de senaste åren.

Riktlinjerna för utlåning av hypotekslån har stärkts enormt sedan bostadskrisen tog fart, och hypoteksräntorna har sjunkit till nya rekordlåga nivåer.

Under tiden tycks priserna på bostäder ha nått en bottennivå och en anständig ökning av priserna på bostäder är i prognosen.

Det här har skapat en intressant miljö för både blivande och befintliga husägare.

Bestäm din horisont för husägande

- När du ska köpa en fastighet och ta ett bolån

- måste du bestämma hur länge du planerar att behålla fastigheten

- Och i samma mening, det bostadslån som följer med

- Det kommer att diktera valet av lån, betalning av räntepunkter med mera

Kanske är en av de största förändringarna i tankegångarna att de som tar ett hypotekslån i dag kommer att behålla det så länge som de äger sin bostad.

Förr var detta inte fallet, med hypoteksräntor som var mycket höga och sedan i en nedåtgående trend under många år sedan dess.

Det gjorde det möjligt för befintliga husägare att refinansiera och utnyttja hemkapitalet via kontantrefinansieringar och HELOC:s, samtidigt som de månatliga hypoteksbetalningarna minskades.

Även nyblivna husägare kunde refinansiera bara sex månader eller ett år efter att ha köpt sina hem, tack vare den brådstörtade räntenedgången.

Men den marschen nedåt verkar ha kommit till ett slut och kan i själva verket vända utvecklingen, vilket kommer att innebära långsammare förskottsbetalningshastigheter och betydligt färre refinansieringar.

När allt kommer ingen att vara angelägen om att förlora din superlåga hypoteksränta, även om de behöver kontanter.

Det gör också frågan om vilken hypoteksränta man ska få svårare. Dessutom måste man verkligen ifrågasätta om man ska köpa ner sin bolåneränta.

Varför husägare säljer sina hus

Människor säljer sina hus av alla typer av anledningar, och många gör det i god tid innan deras bolån någonsin når sin förfallotid.

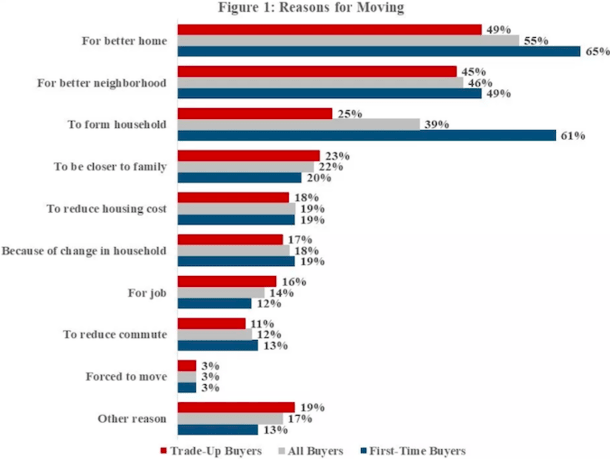

Den vanligaste orsaken till att alla husägare flyttar är att de vill skaffa sig ett bättre hus, detta enligt data från American Housing Survey (AHS) 2017.

Det är också ganska normalt att sälja en bostad för att köpa i ett bättre område, eller att en förstagångsköpare säljer för att bilda ett hushåll (tänk mer utrymme).

Andra anledningar är bland annat att komma närmare familjen, förkorta pendlingen, flytta för att få ett jobb, minska boendekostnaderna, tvingas flytta eller helt enkelt på grund av att hushållet förändras.

Du bör tänka på alla dessa anledningar innan du bestämmer dig för en viss typ av bostadslån. Det kan påverka ditt beslut.

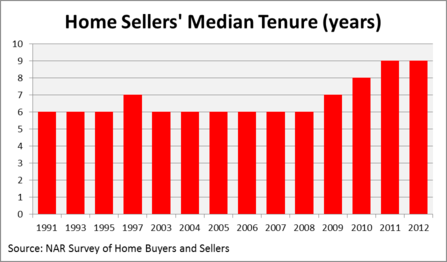

De flesta behåller sin bostad i sex till tio år

- För bostadskrisen var medianhållningsperioden cirka sex år

- Det innebär att miljontals husägare tog 30-årslån

- Men behöll dem under en bråkdel av tiden

- Nuförtiden klättrar löptiden i takt med att husägarna slår sig ner

Ta en titt på det här diagrammet från National Association of Realtors Profile of Home Buyers and Sellers.

Medianen för en hemförsäljare under de senaste två decennierna har varit bara sex år. Jag antar att forever homes hör till det förflutna.

Som du kan se ökade tiden efter bolånekrisen, främst på grund av att bolånetagare med undervattenshypotek inte hade något annat val än att vänta ut det.

Men många av dem som framhärdade har nu listat sina bostäder, precis som de håller på att få huvudet ovanför vattenytan.

Det jag försöker säga är att väldigt få hypotekslån faktiskt hålls på löptid, eller i närheten av det.

Av den ena eller andra anledningen räcker inte hypotekslånen så länge, trots att många är 30-åriga fasta hypotekslån.

När man tittar på det här diagrammet kan man rimligen undra varför inte fler husägare tar kortsiktiga justerbara hypotekslån, till exempel 5/1- eller 7/1 ARM-lån. Besparingarna skulle vara enorma.

Båda erbjuder lägre bolåneräntor än sina fasträntefäder, vilket skulle resultera i en lägre månadsbetalning, mindre räntebetalningar och mer kapital som ackumuleras.

Då verkar de flesta husägare tveka att välja en ARM, kanske för att det är svårt att förutsäga framtiden.

Tidigare ljuger siffrorna inte – mängder av husägare är på gång på bara sex korta år, oavsett om de har 30-åriga fasta bolån eller vad som helst annat.

Vill du behålla ditt hus längre nu?

- Som du kan se i diagrammet ovan stannar husägare längre

- Tack vare lägre räntor och höga bostadspriser

- De senaste uppgifterna säger att husägare stannar kvar i ungefär 10 år i genomsnitt

- Så det kan påverka ditt beslut om hypotekslån också

Som jag noterade har landskapet förändrats ganska mycket. Kommer samma trend att hålla i sig framöver, eller kommer fler husägare att välja att stanna kvar längre?

Jag är säker på att den genomsnittliga tiden för husägare kommer att öka något, men förmodligen inte med så många år. Det kommer fortfarande att finnas massor av husägare som säljer på kort tid av en mängd olika anledningar.

Och så kommer husägare att fortsätta att ta långfristiga fasta bolån som inte gör dem särskilt mycket nytta, bortsett från sinnesfriden av att veta att deras ränta inte kommer att förändras.

Nyare uppgifter tyder på en genomsnittlig innehavstid på ungefär ett decennium.

Säkerligen är det något längre, men eftersom de flesta hypotekslån har en löptid på 30 år bör det ändå få dig att ifrågasätta varför du skulle betala för att låsa in en ränta för tredubbelt så lång tid som nödvändigt.

Självklart är räntorna på fasta hypotekslån och ARM:s inte så olika för tillfället, så det är inte ett fruktansvärt misstag att göra, om man ens kan hänvisa till det som ett misstag.

Tillbaka till det, du kanske kan spara några stora pengar om du väljer en 10/1 ARM i stället för en 30-årig fast låneram under 120 månader, för att inte tala om att bygga upp ett eget kapital lite snabbare.

Om husägare stannar längst

- El Paso, TX (99 månader)

- Albuquerque, NM (98 månader)

- Oxnard, CA (97 månader)

- Greensboro, NC (97 månader)

- Philadelphia, PA (96 månader)

- Cleveland, OH (95 månader)

- Seattle, WA (94 månader)

- Baltimore, MD (93 månader)

- Rochester, NY (93 månader)

- Jacksonville, FL (92 månader)

I städerna som listas ovan är anställningstiden längst, enligt uppdaterad data från NAR för 2018. I El Paso, Texas, går det hela 99 månader mellan försäljningarna på den genomsnittliga bostaden där.

Och även om det låter som en lång tid är det ändå drygt åtta år. En 7/1 ARM skulle täcka de flesta människor där, och även om räntan justeras högre under ett år när den blir justerbar, skulle de besparingar som realiseras under de första sju åren sannolikt överskugga varje betalningsökning.

Om husägare stannar kortast

- Providence, RI (33 månader)

- Cape Coral, FL (35 månader)

- Greenville, SC (36 månader)

- New Orleans, LA (44 månader)

- Madison, WI (47 månader)

- Grand Rapids (51 månader)

- Knoxville, TN (54 månader)

- Boston (57 månader)

- Omaha, NE (66 månader)

- Augusta, GA (66 månader)

Som du kan se skulle många husägare i städerna ovan kunna dra nytta av den kortsiktiga finansiering som erbjuds med en ARM. I de flesta fall skulle en 5/1 ARM innebära en fast ränta under hela deras vistelse.

Vad som är ännu mer oroande är att vissa husägare betalar för att refinansiera, eller betalar inteckningspoäng vid stängning för att få en lägre ränta.

Olyckligtvis kommer många av dessa husägare inte att behålla sina lån tillräckligt länge för att dra nytta av de framtida besparingarna. Så använd en refinansieringskalkylator om du funderar på att göra detta.

Trots allt är trenden att sälja inom 10 år eller mindre en som kommer att vara svår att skaka av sig, även i ljuset av den exempellösa situation vi befinner oss i idag.

Samt bör du definitivt fundera på det faktum att den bolåneränta du får idag troligen kommer att vara den lägsta du någonsin kommer att ha – det kan påverka ditt beslut att dela med det så snart.

Läs mer:

(foto: robstephaustralia)

Lämna ett svar