A paisagem hipotecária mudou uma tonelada nos últimos anos.

As directrizes para os empréstimos hipotecários firmaram-se tremendamente desde que a crise imobiliária se instalou, e as taxas de hipoteca caíram para novos mínimos de sempre.

Meanwhile, os preços das casas parecem ter baixado, e a valorização do preço das casas decentes está na previsão.

Criou-se assim um ambiente interessante tanto para os potenciais proprietários de casas como para os já existentes.

Determinando o seu horizonte de propriedade da casa

- Quando comprar um imóvel e fazer uma hipoteca

- Você precisa determinar quanto tempo você pretende manter a propriedade

- E nesse mesmo sentido, o empréstimo imobiliário que vai junto com ele

- Como ele vai ditar a escolha do empréstimo, pagando pontos, e mais

Talvez uma das maiores mudanças no pensamento é que aqueles que fazem uma hipoteca hoje vão mantê-la pelo tempo que eles possuírem sua casa.

No passado, este não era o caso, com taxas de hipoteca muito altas, e então em uma tendência descendente por muitos anos desde.

Isso permitiu que os proprietários de casas existentes para refinanciar e obter o capital da casa através de refinanciamentos e HELOCs, ao mesmo tempo reduzindo os pagamentos mensais de hipoteca.

Os proprietários de casas recentes foram capazes de refinanciar apenas seis meses ou um ano após a compra de suas casas, graças à queda precipitada nas taxas de juros.

Mas essa marcha para baixo parece ter chegado ao fim, e pode de facto inverter o curso, o que equivalerá a velocidades de pré-pagamento mais lentas e muito menos refinanciamentos.

Acima de tudo, ninguém estará interessado em perder a sua taxa de hipoteca super baixa, mesmo que precisem de dinheiro.

E também torna a questão de qual hipoteca ficar mais difícil. Além disso, é realmente necessário questionar se eles devem comprar a taxa de hipoteca.

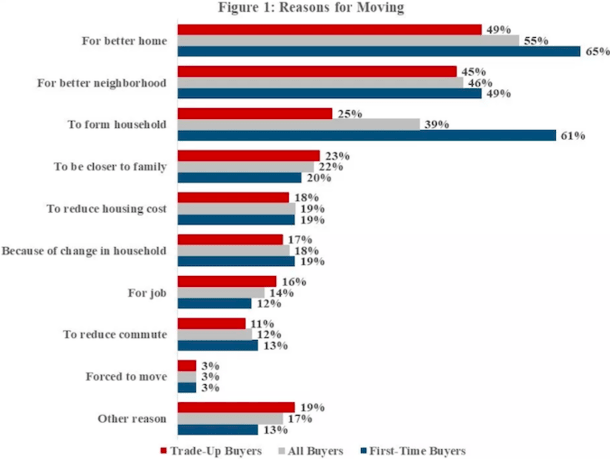

Por que os proprietários vendem suas casas

As pessoas vendem suas casas por todos os tipos de razões, e muitos o fazem bem antes que suas hipotecas cheguem à maturidade.

A razão mais comum de todos os proprietários de casas é para obter uma casa melhor, isto de acordo com os dados da Pesquisa Americana de Habitação (AHS) de 2017.

É também bastante normal vender uma casa para comprar num bairro melhor, ou para um primeiro comprador vender para formar uma casa (pense em mais espaço).

Outras razões incluem estar mais próximo da família, encurtar uma deslocação, mudar para um emprego, reduzir os custos de habitação, ser forçado a mudar-se, ou simplesmente por causa de uma mudança na família.

Você deve considerar todas estas razões antes de decidir sobre um determinado tipo de empréstimo imobiliário. Isso pode influenciar a sua decisão.

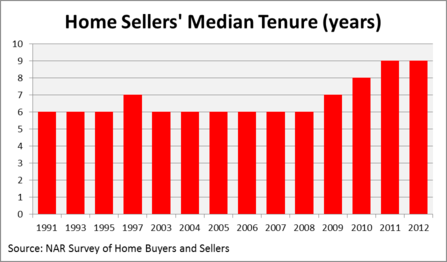

A maioria das pessoas mantém as suas casas durante 6 a 10 anos

- Prior da crise habitacional a posse mediana foi de cerca de seis anos

- Meaning milhões de proprietários de casas tiraram 30-anos de empréstimo

- Mas manteve-os durante uma fração do tempo

- Atualmente está a subir enquanto os proprietários de imóveis estão a descer

Dê uma vista de olhos neste gráfico da Associação Nacional de Corretores de Imóveis Perfil de Compradores e Vendedores de Imóveis.

A posse mediana de um vendedor de casa nas últimas duas décadas tem sido de apenas seis anos. Acho que casas para sempre são coisa do passado.

Como você pode ver, a posse aumentou após a crise hipotecária, principalmente porque os hipotequeiros subaquáticos não tiveram escolha a não ser esperar para fora.

Mas muitos dos que perseveraram agora listaram suas casas, assim como eles estão ficando com a cabeça acima da água.

O que estou tentando fazer é que muito poucas hipotecas são realmente mantidas a prazo, ou em qualquer lugar perto dele.

Por uma razão ou outra, as hipotecas simplesmente não duram tanto tempo, apesar de muitas serem hipotecas fixas de 30 anos.

Quando se olha para este gráfico, pode-se razoavelmente perguntar por que mais proprietários de casas não aceitam hipotecas de curto prazo com taxas ajustáveis, como ARMs de 5/1 ou 7/1. A poupança seria massiva.

Both oferecem taxas hipotecárias mais baixas do que os seus primos de taxa fixa, o que resultaria num pagamento mensal mais baixo, menos juros pagos, e mais capital acumulado.

Já a maioria dos proprietários de casas parecem relutantes em optar por uma ARM, talvez porque seja difícil prever o futuro.

Partir de agora, os números não mentem – os números dos proprietários de casas estão em movimento em apenas seis curtos anos, quer tenham hipotecas fixas de 30 anos ou qualquer outra coisa.

Pode manter a sua casa mais tempo agora?

- Como você pode ver no gráfico acima os proprietários estão ficando mais tempo

- Obrigado a taxas de juros mais baixas e preços altos da casa

- Os dados mais recentes dizem que os proprietários estão ficando por cerca de 10 anos em média

- Então isso pode afetar sua decisão de hipoteca também

Como eu notei, a paisagem mudou bastante. Assim, a mesma tendência irá manter-se, ou mais proprietários irão escolher ficar mais tempo?

Tenho a certeza que a posse média dos proprietários irá aumentar um pouco, mas provavelmente não por muitos anos. Haverá ainda toneladas de proprietários que venderão num curto período de tempo por uma série de razões.

E assim, os proprietários continuarão a contrair hipotecas fixas de longo prazo que não lhes fazem muito bem, para além da paz de espírito de saber que a sua taxa não mudará.

Outros dados recentes sugerem um período médio de posse de cerca de uma década.

Seguramente, é ligeiramente mais longo, mas como a maioria das hipotecas vêm com prazos de 30 anos, ainda deve fazê-lo questionar porque pagaria para fixar uma taxa para o triplo do tempo necessário.

De facto, as taxas sobre hipotecas fixas e ARMs não são assim tão diferentes neste momento, por isso não é um erro terrível de se cometer, se é que se pode sequer referir um erro.

Pode ser capaz de poupar algum dinheiro se for com um ARM 10/1 em vez de um ARM fixo de 30 anos ao longo de 120 meses, para não falar em construir equidade um pouco mais rápido.

Where Homeowners Stay the Longest

- El Paso, TX (99 meses)

- Albuquerque, NM (98 meses)

- Oxnard, CA (97 meses)

- Greensboro, NC (97 meses)

- Philadelphia, PA (96 meses)

- Cleveland, OH (95 meses)

- Seattle, WA (94 meses)

- Baltimore, MD (93 meses)

- Rochester, NY (93 meses)

- Jacksonville, FL (92 meses)

Nas cidades listadas acima, a permanência é a mais longa, por dados atualizados do NAR para 2018. Em El Paso, Texas, um período completo de 99 meses passa entre as vendas na casa média de lá.

Embora pareça muito tempo, ainda é pouco mais de oito anos. Um ARM 7/1 cobriria a maioria das pessoas lá, e mesmo que a taxa fosse mais alta por um ano uma vez que se tornasse ajustável, as economias realizadas durante os primeiros sete anos provavelmente eclipsariam qualquer aumento de pagamento.

Where Homeowners Stay the Shortest

- Providence, RI (33 meses)

- Cape Coral, FL (35 meses)

- Greenville, SC (36 meses)

- Nova Orleans, LA (44 meses)

- Madison, WI (47 meses)

- Grand Rapids (51 meses)

- Knoxville, TN (54 meses)

- Boston (57 meses)

- Omaha, NE (66 meses)

- Augusta, GA (66 meses)

Como você pode ver, muitos proprietários de casas nas cidades acima poderiam se beneficiar do financiamento de curto prazo concedido com um ARM. Na maioria dos casos, um ARM 5/1 significaria uma taxa fixa durante toda a sua estadia.

O que é ainda mais preocupante é que alguns proprietários de casas estão pagando para refinanciar, ou pagando pontos de hipoteca no fechamento para obter uma taxa mais baixa.

Felizmente, muitos desses proprietários de casas não vão manter suas hipotecas por tempo suficiente para se beneficiar das economias futuras. Então use uma calculadora de refinanciamento se você está pensando em fazer isso.

Depois de tudo, a tendência para vender em 10 anos ou menos é difícil de abalar, mesmo à luz da situação sem precedentes em que nos encontramos hoje.

Pouco, você deve definitivamente ponderar o fato de que a taxa de hipoteca que você recebe hoje será provavelmente a mais baixa que você já terá – isso pode influenciar a sua decisão de se separar dela tão cedo.

Ler mais: Os pontos de hipoteca valem a pena?

(foto: robstephaustralia)

Deixe uma resposta