O seu carro tem estado mais na oficina do que na sua entrada de carro ultimamente. E você tem outra grande reparação no horizonte. Estás farto de afundar dinheiro nele, mas não sabes o que fazer a seguir.

Continuas a atirar-lhe dinheiro e esperas que não volte a avariar? Ou vende-o e usa esse dinheiro para outra viagem? É uma grande decisão.

O primeiro passo para resolver um dilema como este é fazer um pouco de matemática. Não se preocupe! Nós vamos te acompanhar passo a passo. Os teus cálculos vão apontar-te na direcção certa e ajudar-te a tirar o stress das tuas decisões!

E a melhor parte? Depois de decidir o que fazer, vamos mostrar-lhe como poupar dinheiro para a reparação ou para o seu próximo carro. Verifique, e depois volte à sua vida e a todos os lugares que lhe leva.

- Devo reparar ou substituir o meu carro?

- Se quiser o conserto: 6 passos para pagar a reparação do carro

- Passo 1: Compre por aí.

- Passo 2: O que você mesmo pode fazer?

- Passo 3: O que pode esperar?

- Passo 4: Faça um orçamento.

- Passo 5: Mova o seu dinheiro.

- Passo 6: Orçamento para reparações futuras.

- Se você quiser um substituto: Se Você Alugar, Comprar Novo, ou Comprar Usado?

- Novos Carros.

- Carros alugados.

- Carros Usados.

- Como pagar por um carro em dinheiro

- Guardar o pagamento do seu carro.

- Venda seu carro e combine suas economias.

- Keep Saving and Upgrading.

Devo reparar ou substituir o meu carro?

Antes de entrarmos nos números, é importante lembrar que há sempre um espectro quando se trata de reparações de carros. O que significa que a matemática só pode mostrar-lhe tão bem se você está mais inclinado para uma reparação ou substituição. Outros fatores, como a freqüência de reparos e o que você deve ao seu carro, também entram em jogo. Tenha isto em mente quando estiver a executar os seus números.

![]()

Orçamento com mais confiança. Comece com um teste gratuito do Ramsey+ hoje!

Okay, está na hora de começar. Primeiro, estime o valor do seu carro (sem reparos). Sites como Kelley Blue Book ou Edmunds são bons exemplos de recursos que podem ajudá-lo com a sua estimativa.* Só por uma questão de argumento, digamos que é $5.000. E a sua estimativa de reparação é de $1,000. Vamos dizer para este exemplo que a reparação vai trazer o valor do seu carro até $6.000. Isso pode não ser o caso em todas as situações, dependendo do estado geral do seu carro e do tipo de reparação. O seu mecânico deve ser capaz de lhe dar uma ideia do valor que a sua reparação irá acrescentar ao seu carro.

Então, neste exemplo, se você tivesse que vender o seu carro imediatamente após a reparação, você ainda recuperaria o dinheiro que você acabou de colocar nele. Neste caso, você provavelmente está mais inclinado para uma reparação. Agora, se este é o seu carro pendular e você está começando a trabalhar até tarde uma vez por semana graças a uma avaria, pode ser hora de avaliar o que esses reparos estão realmente custando em termos de dores de cabeça.

Por outro lado, se essa conta inicial do mecânico estava mais perto de $2.000, e o valor do carro aumentou para apenas $6.000 com o reparo, você provavelmente está inclinado a vender o carro e colocar esse dinheiro em direção a outro carro com seus $7.000. Dessa forma, você está essencialmente recebendo um carro melhor pelo mesmo dinheiro.

Pagar mais no seu carro do que vale? Aqui está o que fazer com o seu carro de cabeça para baixo.

Se quiser o conserto: 6 passos para pagar a reparação do carro

Decidiu ir em frente com a reparação? Seu próximo número é pagar por ele – porque provavelmente vai custar um pedaço de troco não tão caro. Mas e se você não tiver o dinheiro em caixa para pagar a conta? Não faz mal. Aqui estão seis passos para encontrar o dinheiro que precisa para financiar a sua reparação:

Passo 1: Compre por aí.

Não aceite a primeira citação que lhe for entregue. Obtenha o diagnóstico inicial de um concessionário de confiança ou de uma oficina mecânica maior, mas não assuma que o seu preço é o preço. A maior parte do seu custo provavelmente não é de peças, mas de mão-de-obra. E é quase sempre maior em lojas maiores e mais estabelecidas.

Para encontrar um mecânico de confiança por um preço mais baixo, pergunte a alguns amigos onde eles vão para um trabalho de confiança. Então ligue por aí para encontrar o melhor preço. Enquanto estiver ao telefone, pergunte sobre quaisquer descontos e promoções que eles também possam oferecer.

Passo 2: O que você mesmo pode fazer?

Talvez você precise de novos freios, mas também precisa substituir a maçaneta da porta que saiu esta manhã.Porque não consertar os freios na loja, e encontrar um substituto pós-venda para a maçaneta da porta online? Então veja um vídeo no YouTube e conserte-o você mesmo. Não se esqueça de seguir as instruções com muito cuidado.

Passo 3: O que pode esperar?

Se a reparação estimada ainda estiver fora da sua zona de conforto, pergunte ao mecânico o que precisa de reparar agora e o que pode esperar alguns meses. Não salte características de segurança importantes como freios, pneus e cintos de sincronização. Mas você pode viver sem janelas automáticas por um tempo.

Passo 4: Faça um orçamento.

Vamos dizer que você baixou o preço da reparação o máximo possível. Agora é hora de encontrar o dinheiro para pagar a sua conta. Recomendamos que faça um orçamento baseado em zero antes de começar a virar as almofadas do seu sofá em busca de trocos soltos. Você pode fazer um orçamento em cerca de 10 minutos com o nosso aplicativo de orçamento favorito, EveryDollar. É grátis, e é uma maneira menos trabalhosa do que cavar através do seu sofá.

Passo 5: Mova o seu dinheiro.

Se você ainda estiver faltando, não há problema. Basta marcar o seu orçamento de volta em áreas não essenciais como restaurantes, cortes de cabelo e roupas novas. Você também pode desviar as suas economias temporariamente. E como último recurso, você pode usar o seu fundo de emergência para reparos absolutamente necessários. Basta reabastecê-lo o mais rápido possível.

Passo 6: Orçamento para reparações futuras.

Segure que este problema não lhe volta a acontecer criando uma rubrica no seu orçamento para reparações e manutenção futura do carro. Dessa forma, o dinheiro estará lá esperando por você quando você precisar dele – e você estará.

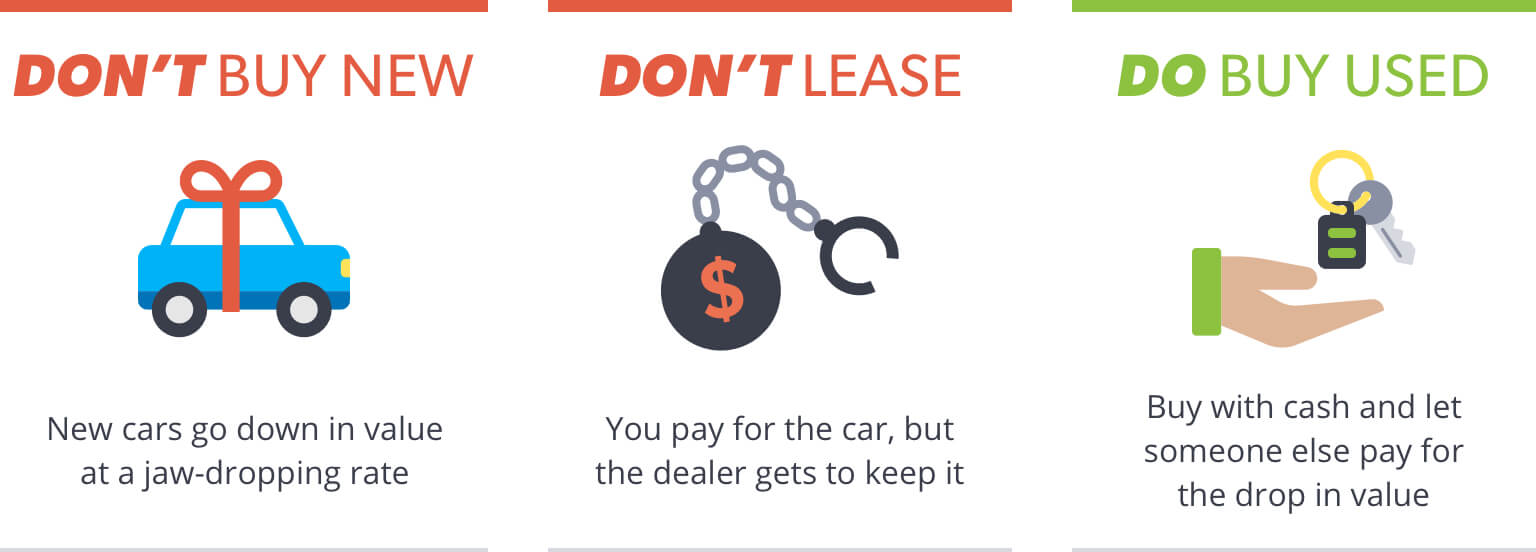

Se você quiser um substituto: Se Você Alugar, Comprar Novo, ou Comprar Usado?

Vamos dizer que você decidiu que não vale a pena reparar o seu carro actual. Você está pronto para outra coisa. Enquanto é tentador querer que o seu próximo carro seja novo e sob garantia (leia: sem reparos!), a última coisa que você quer fazer é ir para a concessionária de carros novos mais próxima. Eis porque:

Novos Carros.

A depreciação de um veículo novo está a cair de queixo para baixo. Um carro de $20.000 valerá cerca de $8.000 em cinco anos. Isso é um decréscimo de 60%! Mesmo depois de apenas um ano, o carro pode descer em valor até 25%. Por isso, a menos que tenha um valor líquido superior a 1 milhão de dólares, não compre nada de novo. Deixe outra pessoa absorver a depreciação.

Carros alugados.

Um aluguer é simplesmente a forma mais cara de operar um carro. Todos os meses, o pagamento do aluguel vai cobrir a depreciação do carro mais o lucro do revendedor. No final do leasing, você tem capital zero no carro, mas você tem a opção de comprá-lo. Isso pode ou não ser um bom negócio uma vez que o preço de compra é estabelecido no início do aluguer e não se baseia no valor real do carro no final do aluguer. Depois há as taxas – uma taxa que você pagará se exceder um certo número de milhas ou se tiver um desgaste excessivo do carro, uma taxa que você pagará se decidir não comprar o carro quando o seu aluguer terminar, e uma taxa que você pagará se decidir comprá-lo. Tudo isso é um bom negócio para o concessionário – não para você.

Carros Usados.

A sua melhor aposta é comprar um carro usado e acessível com o dinheiro que você economizou (combinado com o dinheiro da venda do seu carro atual). Dessa forma, você é o dono do carro, em vez de ser seu dono. Carro usado não significa carro de merda; significa apenas que você é inteligente o suficiente para deixar outra pessoa pagar por essa queda inicial no valor. Comprar usado é a única maneira de ir.

Descubra como conseguir o melhor negócio com um carro que você ama! Faça hoje o download gratuito do nosso Guia de Carros!

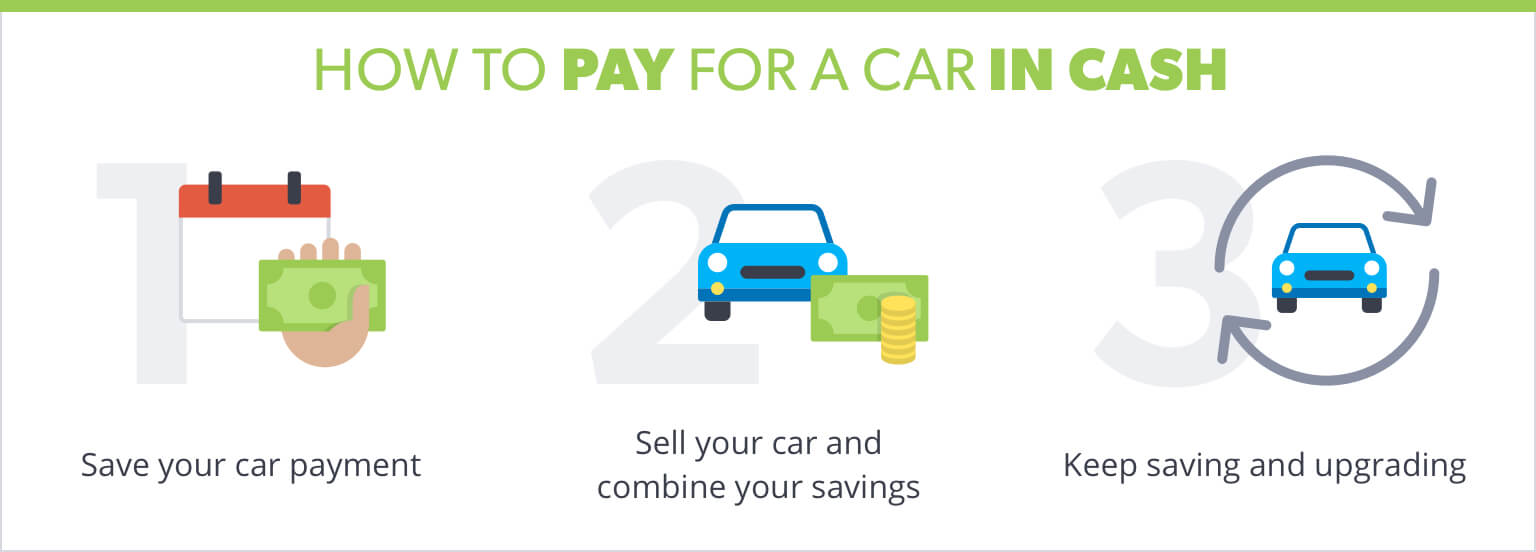

Como pagar por um carro em dinheiro

Não se endividar por um carro. Simplesmente não vale a pena. Isso só lhe vai dar mais dor na estrada. Lembre-se, todos os carros precisam de reparos e manutenção, eventualmente. Com um empréstimo, você terá um pagamento mensal de carro e contas de reparos além disso.

Não se endividar por um carro. Só não vale a pena.

Então como é que vive sem o pagamento de um carro e ainda tem o carro dos seus sonhos? A chave está na sua abordagem para poupar dinheiro. Aqui está uma estratégia que adoramos:

Guardar o pagamento do seu carro.

Vá em frente e compre o carro que pode pagar com o dinheiro que tem à mão – digamos que é $5,000. Isso pode lhe dar a volta por pelo menos 10 meses ou mais. Então pegue $500 – o pagamento mensal médio em um carro novo – e economize todo mês.

Venda seu carro e combine suas economias.

Depois de 10 meses fazendo isso, você terá construído seu orçamento de compra de carro de volta até $5.000. Adicione isso ao dinheiro que você ganha com a venda do seu carro atual (digamos $4.000), e você tem $9.000 para uma nova carona. Isso é um grande upgrade no carro em apenas 10 meses – sem dever um centavo ao banco!

Keep Saving and Upgrading.

Mas a diversão não tem de acabar aí. Se continuar a guardar a mesma quantidade de dinheiro, 10 meses depois terá mais 5.000 dólares para gastar com um carro. Você provavelmente poderia vender aquele veículo de $9.000 por um pouco menos do que você pagou 10 meses antes, o que provavelmente teria cerca de $13.000 para pagar por um carro, apenas 20 meses após todo este processo ter começado.

O resultado final é este: Há muito que podia fazer com 500 dólares extra por mês!

Quanto menos dinheiro gastar no seu carro, mais dinheiro tem de investir em coisas mais importantes, como o fundo da faculdade dos seus filhos, a sua reforma, e pagar os empréstimos dos antigos alunos. Não faz mal ter um bom carro, só não deixe que o seu carro o possua.

Se você está reparando ou substituindo seu carro atual, agora é a hora de começar a pensar no seu próximo passeio. Crie um item no seu orçamento EveryDollar e comece a poupar hoje!

Deixe uma resposta