O preço médio de venda de uma casa aumentou mais de 2000% desde 1963.

Em 2020, o preço médio de venda de uma casa foi de $391.300. Isso é 20 vezes o preço médio de venda de 19.300 dólares em 1963! Como você pode dizer que o preço de venda de uma casa não mudou? Considere todos os dados antes de chegar a uma conclusão.

- Competir ofertas de empréstimo automotivo em minutos

- Preços de casa ajustados pela inflação pintam um quadro mais preciso

- Índices de Case-Shiller

- Os salários não acompanharam o aumento dos preços da habitação

- Novas casas e PIB

- Novas casas são 47% maiores do que há 40 anos atrás

- O Índice de Acessibilidade Imobiliária

- O resultado final

Competir ofertas de empréstimo automotivo em minutos

Comparar as taxas de vários financiadores vetados. Descubra a sua taxa mais baixa elegível.

É rápido, grátis e não vai prejudicar a sua pontuação de crédito

Preços de casa ajustados pela inflação pintam um quadro mais preciso

Primeiro, o gráfico acima mostra o preço médio de venda, não a mediana. O preço médio das casas pode ser distorcido por casas que vendem por preços muito altos ou baixos. Os preços medianos são geralmente uma medida mais confiável do preço típico de uma casa.

Segundo, você precisa levar em conta a inflação para entender como os preços realmente mudaram. Claro. Talvez o preço médio de uma casa em 1963 fosse de 19.300 dólares. Mas o salário médio também era de 4.500 dólares. Um galão de gasolina custava 30 cêntimos. E podia-se comprar uma dúzia de ovos por 55 cêntimos.

O gráfico acima mostra os preços medianos da casa ajustados pela inflação de 1975 a 2020. Embora a alta dos preços não seja tão dramática, você ainda pode ver que os preços das casas são muito mais altos do que as médias históricas. Isto poderia indicar que estamos numa outra bolha imobiliária semelhante à de 2005/2006. Mas há outro factor a considerar.

Índices de Case-Shiller

Outra forma de comparar o custo da habitação ao longo do tempo é usar índices de venda repetida, como o Standard & Índices de Preços de Casas de Habitação de Habitação de Pobre Casa-Shiller. Existem vários índices Case-Shiller que são baseados no trabalho original dos economistas Karl Case e Robert Shiller, que estudaram as tendências dos preços das casas comparando as vendas repetidas das mesmas casas. O gráfico abaixo mostra os índices Case-Shiller ajustados pela inflação e Custo Real de Construção para os Estados Unidos de 1898 a 2019.

Embora o índice Case-Shiller ainda não esteja em um recorde, não estamos para fora do pico de 2007. No final de 2019, o índice Case-Shiller era semelhante ao de 2005, que foi quando Robert Shiller publicou a segunda edição do Irrational Exuberance e expressou preocupação com a sustentabilidade dos preços das casas porque os rendimentos não estavam a acompanhar o aumento dos custos da habitação.

Os salários não acompanharam o aumento dos preços da habitação

Agora compare o aumento do preço mediano de uma casa com a renda mediana dos americanos.

Se você se ajustar à inflação, a renda mediana dos americanos aumentou apenas 33%. A mediana do preço da habitação, no entanto, aumentou 60%. É ainda pior quando se olha para o rendimento dos adultos mais jovens. Por exemplo, a renda mediana de pessoas entre 25 e 34 anos aumentou apenas 30 dólares em 44 anos (1974 a 2017). Não é de admirar que as taxas de propriedade de casas entre os Millennials sejam inferiores às das gerações anteriores.

Novas casas e PIB

Gastamos realmente mais em casas novas do que no passado? Certamente parece que a habitação está mais cara do que nunca. No entanto, estamos gastando menos em casas novas como porcentagem do produto interno bruto (PIB) do que em 1963, e metade do que estávamos gastando em 2005. Usar o PIB como referência para os gastos dos consumidores não é isento de problemas. No entanto, ele pinta um quadro da indústria de construção residencial e dos gastos com habitação ao longo do tempo. O gráfico abaixo mostra mudanças no índice do dinheiro gasto em novas casas dividido pelo PIB de 1963 a 2020.

Gastamos relativamente menos agora, mas estamos voltando ao caminho certo com pressa. O gráfico também ilustra bem o efeito que as recessões têm sobre as vendas de casas. Cada recessão de 1973 é precedida por uma queda acentuada no índice. Este índice também fala da volatilidade da indústria da construção, que pode cair 145 pontos em apenas 4 anos (2005 a 2009).

Novas casas são 47% maiores do que há 40 anos atrás

Inflação, renda estagnada, e aberrações estatísticas não são as únicas razões pelas quais muitas pessoas não podem se dar ao luxo de comprar uma casa. O nosso gosto por casas maiores também é um jogador significativo. Em 2018, a casa nova de tamanho médio era 781 pés quadrados maior do que 1978. No entanto, o tamanho das casas é um factor que é frequentemente ignorado.

Quando também se tem em conta a inflação, o preço por metro quadrado tem-se mantido bastante estável. Veja o preço por pé quadrado (ajustado pela inflação) para casas novas no gráfico abaixo.

Em 2017 o preço por pé quadrado de uma casa nova era apenas 4% a mais (cerca de $3) do que em 1979. O que já não soa muito como uma bolha imobiliária. Particularmente quando você pensa nas amenidades que são agora padrão para casas novas.

Em 1978, apenas 8% das casas tinham três ou mais banheiros e apenas 63% tinham ar condicionado. Agora, 40% das casas novas têm três ou mais banheiros e 94% vêm com ar condicionado.

Em 2019, o preço das casas novas caiu, mas o tamanho mediano das casas caiu ainda mais, o que aumentou o preço mediano por metro quadrado para $137,50.

Obviamente, isso só mostra o preço total para todos os Estados Unidos. Fica mais confuso quando você olha os preços a nível regional.

Os dados para o Nordeste e o Oeste dos Estados Unidos explicam porque tantos sentem que o mercado imobiliário está prestes a implodir. Estas regiões têm visto o maior aumento de preços: $63 e $19 nos últimos 40 anos.

Pesar de estarmos provavelmente a ver uma bolha imobiliária na Califórnia e Nova Iorque, os dados mostram uma história diferente no Midwest e no Sul.

No entanto, a história é completamente diferente no Midwest onde o preço por metro quadrado caiu realmente quase $20. Comprar uma casa no Meio-Oeste é – quando você corrige o tamanho e a inflação – mais barato agora do que em 1978.

Deixe que se afunde em.

No Sul, o preço por pé quadrado dificilmente mudou. Tem os preços de habitação mais baixos do país e tem seguido de perto a tendência dos Estados Unidos como um todo.

Se você ajustar para a inflação, você poderia comprar uma casa por praticamente o mesmo preço de 40 anos atrás. A chave é manter o tamanho da casa ao que era “normal” 40 anos atrás.

Obviamente, usar o preço mediano tem seus inconvenientes. Quando os preços se tornam menos voláteis pode dar a aparência de um aumento ou diminuição colectiva no preço, mas tudo depende de como os números são distribuídos. Nem a mediana nem os preços médios podem dar uma previsão precisa da direção do mercado. Para fazer isso, é necessário ter uma compreensão profunda do mercado imobiliário local. Fatores como o preço de venda de imóveis comparáveis, o mercado de trabalho local e a idade média da população são fundamentais a nível de cidade e bairro.

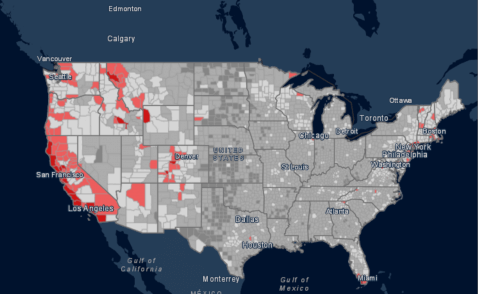

O Índice de Acessibilidade Imobiliária

Um índice útil para determinar se os preços das casas estão de acordo com o que as pessoas podem realmente comprar é o índice tradicional de acessibilidade econômica da habitação. Ele mostra que porcentagem da população pode comprar a casa de preço médio em uma determinada região com base em sua renda.

Um baixo índice de acessibilidade econômica pode ser outro sinal de uma bolha imobiliária. Como você pode ver no mapa abaixo, a maioria dos condados dos Estados Unidos oferece moradias razoavelmente acessíveis. Ele também mostra pontos quentes onde a habitação é menos acessível nos Estados Unidos. Em algumas áreas densamente povoadas, as propriedades residenciais são demasiado caras para a média das famílias para comprar uma casa.

Grandes faixas da costa oeste e nordeste são incomportáveis. Neste mapa, a Califórnia é um estado predominantemente vermelho. Centros de emprego como San Francisco, San Diego e Los Angeles têm custos de moradia particularmente proibitivos. Compare a disponibilidade média de moradias dos Estados Unidos, 53 aos 26 da Califórnia. Isto significa que apenas 26% dos californianos podem pagar uma casa com preço médio no seu estado. A situação é semelhante em Nova Iorque, particularmente em áreas metropolitanas. Portanto, sim, Califórnia e Nova York estão provavelmente em uma bolha de habitação. No entanto, a nível nacional, 53% dos americanos têm a renda necessária para se qualificar para uma casa de preço médio em seu estado.

O resultado final

Provavelmente não estamos olhando para outra bolha de habitação a nível nacional. As casas são muito mais caras agora, mesmo quando se ajusta à inflação. Os salários não acompanharam o aumento dos preços, o que compõe o problema da acessibilidade da habitação. Mas o tamanho da casa mediana também aumentou. Na verdade, o custo mediano de um metro quadrado nos EUA permaneceu relativamente estável nos últimos 40 anos.

Apesar de as casas serem menores, ansiamos por casas maiores. Isto aumenta os preços das casas de forma dramática. No entanto, pé a pé, a acessibilidade dos novos lares mal mudou. Se você se ajustar à inflação, você poderia comprar uma casa por praticamente o mesmo preço de 40 anos atrás. A chave é manter o tamanho da casa no que era “normal” há 40 anos. A boa notícia é que você pode encontrar grandes ofertas na sua área, se você estiver disposto a comprar uma casa do tamanho da casa do seu avô. A má notícia é que casas desse tamanho ou difíceis de encontrar.

A história muda drasticamente quando você olha para a Costa Oeste e seções do Nordeste, particularmente em torno de grandes cidades. Em áreas como a Bay Area, podemos muito bem estar lidando com uma bolha de habitação. Leia nosso Estudo da Indústria Mortgage Industry 2020 para ver o que tem causado este ciclo de boom e bustos em muitas grandes cidades.

>

Andrew é o editor executivo do SuperMoney e um conselheiro financeiro pessoal certificado. Ele adora geek out em dados financeiros e traduzi-los em insights acionáveis que todos podem entender. Seu trabalho é frequentemente citado pelas principais publicações e instituições, tais como Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte e Business Insider.

Deixe uma resposta