Votre voiture a été dans l’atelier plus que dans votre allée dernièrement. Et vous avez une autre grosse réparation à l’horizon. Vous en avez assez d’y engloutir de l’argent, mais vous ne savez pas trop quoi faire ensuite.

Continuez-vous à y jeter de l’argent en espérant qu’elle ne tombe pas en panne à nouveau ? Ou vous la vendez et utilisez cet argent pour une autre voiture ? C’est une grande décision.

La première étape pour résoudre un dilemme comme celui-ci est de faire un peu de mathématiques. Ne vous inquiétez pas ! Nous allons vous guider étape par étape. Vos calculs vous indiqueront la bonne direction et vous aideront à réduire le stress lié à votre prise de décision !

Et la meilleure partie ? Après avoir décidé ce qu’il faut faire, nous vous montrerons comment économiser de l’argent pour la réparation ou votre prochaine voiture. Jetez-y un coup d’œil, puis retournez à votre vie – et à tous les endroits où elle vous mène.

- Dois-je réparer ou remplacer ma voiture ?

- Si vous voulez la réparation : 6 étapes pour payer les réparations de la voiture

- Étape 1 : magasinez.

- Étape 2 : Que pouvez-vous faire vous-même ?

- Étape 3 : Qu’est-ce qui peut attendre ?

- Étape 4 : établir un budget.

- Étape 5 : Déplacez votre argent.

- Étape 6 : budgétez les réparations futures.

- Si vous voulez un remplacement : Devriez-vous louer, acheter du neuf ou de l’occasion ?

- Voitures neuves.

- Voitures louées.

- Voitures d’occasion.

- Comment payer une voiture au comptant

- Économisez votre paiement de voiture.

- Vendez votre voiture et combinez vos épargnes.

- Continuez à économiser et à améliorer.

Dois-je réparer ou remplacer ma voiture ?

Avant d’entrer dans les chiffres, il est important de se rappeler qu’il y a toujours un spectre lorsqu’il s’agit de réparations automobiles. Ce qui signifie que les mathématiques ne peuvent vous montrer qu’une partie des choses – comme si vous penchez plutôt vers une réparation ou un remplacement. D’autres facteurs, tels que la fréquence des réparations et le montant de votre dette automobile, entrent également en ligne de compte. Gardez-les à l’esprit lorsque vous faites vos calculs.

![]()

Budgétez avec plus de confiance. Commencez par un essai gratuit de Ramsey+ dès aujourd’hui !

Ok, il est temps de commencer. Tout d’abord, estimez la valeur de votre voiture (sans réparations). Des sites comme Kelley Blue Book ou Edmunds sont de bons exemples de ressources qui peuvent vous aider dans votre estimation.* Juste pour l’argument, disons que c’est 5 000 $. Et que votre estimation de réparation est de 1 000 $. Nous dirons dans cet exemple que la réparation portera la valeur de votre voiture à 6 000 $. Ce n’est pas forcément le cas dans toutes les situations, selon l’état général de votre voiture et le type de réparation. Votre mécanicien devrait être en mesure de vous donner une idée de la valeur que votre réparation ajoutera à votre voiture.

Donc, dans cet exemple, si vous deviez vendre votre voiture immédiatement après la réparation, vous récupéreriez quand même l’argent que vous venez d’y investir. Dans ce cas, vous penchez probablement plus vers une réparation. Maintenant, s’il s’agit de votre voiture de banlieue et que vous arrivez en retard au travail une fois par semaine à cause d’une panne, il est peut-être temps d’évaluer ce que ces réparations vous coûtent vraiment – en termes de maux de tête.

D’un autre côté, si cette facture initiale du mécanicien était plus proche de 2 000 $ et que la valeur de la voiture n’a augmenté que de 6 000 $ avec la réparation, vous penchez probablement pour la vente de la voiture et pour mettre cet argent dans une autre voiture avec vos 7 000 $. De cette façon, vous obtenez essentiellement une meilleure voiture pour le même montant.

Vous devez payer plus pour votre voiture qu’elle ne vaut ? Voici ce qu’il faut faire pour votre voiture à l’envers.

Si vous voulez la réparation : 6 étapes pour payer les réparations de la voiture

Décidé d’aller de l’avant avec la réparation ? Votre prochaine question est de la payer – parce qu’elle va probablement coûter une somme d’argent pas très importante. Mais que faire si vous n’avez pas l’argent nécessaire pour payer la facture ? Ce n’est pas grave. Voici six étapes pour trouver l’argent dont vous avez besoin pour financer votre réparation :

Étape 1 : magasinez.

N’acceptez pas le premier devis qu’on vous remet. Obtenez le diagnostic initial d’un concessionnaire de confiance ou d’un atelier de mécanique plus important, mais ne supposez pas que leur prix est le prix. La majorité de vos coûts ne sont probablement pas liés aux pièces, mais à la main-d’œuvre. Et elle est presque toujours plus élevée dans les ateliers plus grands et plus établis.

Pour trouver un mécanicien fiable à moindre prix, demandez à quelques amis où ils vont pour un travail digne de confiance. Ensuite, appelez autour de vous pour trouver le meilleur prix. Pendant que vous êtes au téléphone, renseignez-vous sur les rabais et les spéciaux qu’ils pourraient offrir aussi.

Étape 2 : Que pouvez-vous faire vous-même ?

Peut-être avez-vous besoin de nouveaux freins, mais aussi de remplacer la poignée de porte qui s’est détachée ce matin. Pourquoi ne pas faire réparer les freins à l’atelier, et trouver un remplacement après-vente pour votre poignée de porte en ligne ? Regardez ensuite une vidéo sur YouTube et réparez-la vous-même. Assurez-vous simplement de suivre les instructions très attentivement.

Étape 3 : Qu’est-ce qui peut attendre ?

Si l’estimation de la réparation est toujours hors de votre zone de confort, demandez au mécanicien ce qui doit être réparé maintenant et ce qui peut attendre quelques mois. Ne faites pas l’impasse sur des éléments de sécurité importants comme les freins, les pneus et les courroies de distribution. Mais vous pouvez vivre sans vitres automatiques pendant un certain temps.

Étape 4 : établir un budget.

Disons que vous avez réduit le prix de la réparation autant que possible. Il est maintenant temps de trouver l’argent liquide pour payer votre facture. Nous vous recommandons d’établir un budget basé sur zéro avant de commencer à retourner les coussins de votre canapé à la recherche de monnaie perdue. Vous pouvez établir un budget en 10 minutes environ avec notre application budgétaire préférée, EveryDollar. C’est gratuit, et cela demande beaucoup moins de travail que de fouiller dans votre canapé.

Étape 5 : Déplacez votre argent.

Si vous êtes toujours à court, pas de problème. Réduisez simplement votre budget dans les domaines non essentiels comme les restaurants, les coupes de cheveux et les nouveaux vêtements. Vous pouvez aussi détourner temporairement vos économies. Et en tout dernier recours, vous pouvez utiliser votre fonds d’urgence pour des réparations absolument nécessaires. Il suffit de le réapprovisionner dès que possible.

Étape 6 : budgétez les réparations futures.

Assurez-vous que ce problème ne se reproduira pas en créant un poste dans votre budget pour les réparations et l’entretien futurs de votre voiture. De cette façon, l’argent sera là et vous attendra quand vous en aurez besoin – et vous en aurez besoin.

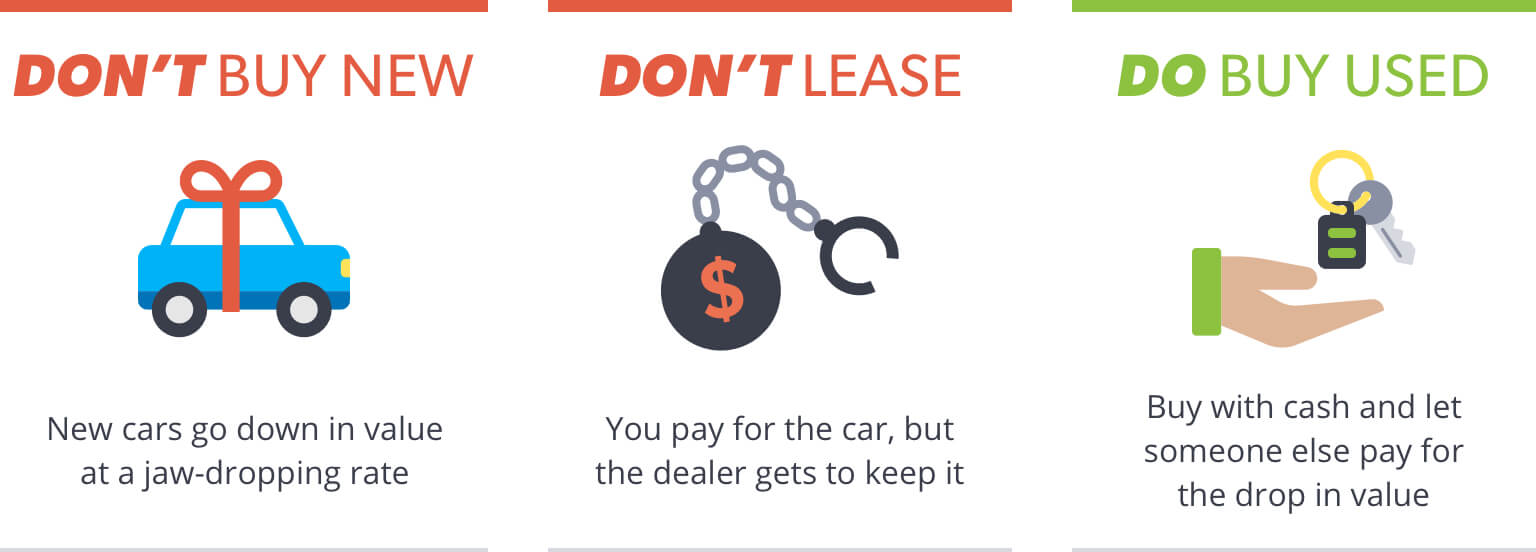

Si vous voulez un remplacement : Devriez-vous louer, acheter du neuf ou de l’occasion ?

Disons que vous avez décidé que cela ne vaut pas la peine de réparer votre voiture actuelle. Vous êtes prêt pour quelque chose d’autre. Bien qu’il soit tentant de vouloir que votre prochaine voiture soit neuve et sous garantie (lire : pas de réparations !), la dernière chose que vous voulez faire est de vous rendre chez le concessionnaire de voitures neuves le plus proche. Voici pourquoi :

Voitures neuves.

La dépréciation d’un véhicule neuf est ahurissante. Une voiture de 20 000 $ vaudra environ 8 000 $ dans cinq ans. C’est une diminution de 60 % ! Même après seulement un an, la voiture pourrait perdre jusqu’à 25 % de sa valeur. Donc, à moins que vous n’ayez une valeur nette supérieure à 1 million de dollars, n’achetez pas de voiture neuve – jamais. Laissez quelqu’un d’autre absorber la dépréciation.

Voitures louées.

Une location est simplement la façon la plus coûteuse d’exploiter une voiture. Chaque mois, votre paiement de location sert à couvrir la dépréciation de la voiture plus le profit du concessionnaire. À la fin du bail, vous n’avez aucune participation dans la voiture, mais vous avez la possibilité de l’acheter. Cela peut être une bonne affaire ou non, car le prix d’achat est fixé au début du bail et n’est pas basé sur la valeur réelle de la voiture à la fin du bail. Ensuite, il y a les frais – des frais que vous paierez si vous dépassez un certain nombre de kilomètres ou si vous avez une usure excessive de la voiture, des frais que vous paierez si vous décidez de ne pas acheter la voiture à l’échéance du bail, et des frais que vous paierez si vous décidez de l’acheter. Tout cela s’ajoute à une bonne affaire pour le concessionnaire – pas pour vous.

Voitures d’occasion.

Votre meilleur pari est d’acheter une voiture d’occasion abordable avec l’argent que vous avez économisé (combiné avec l’argent de la vente de votre voiture actuelle). De cette façon, vous êtes propriétaire de la voiture, plutôt qu’elle ne vous possède. Voiture d’occasion ne signifie pas voiture de merde ; cela signifie simplement que vous êtes assez intelligent pour laisser quelqu’un d’autre payer pour cette baisse de valeur initiale. Acheter d’occasion est la seule solution.

Découvrez comment faire la meilleure affaire sur une voiture que vous aimez ! Téléchargez notre guide automobile gratuit aujourd’hui !

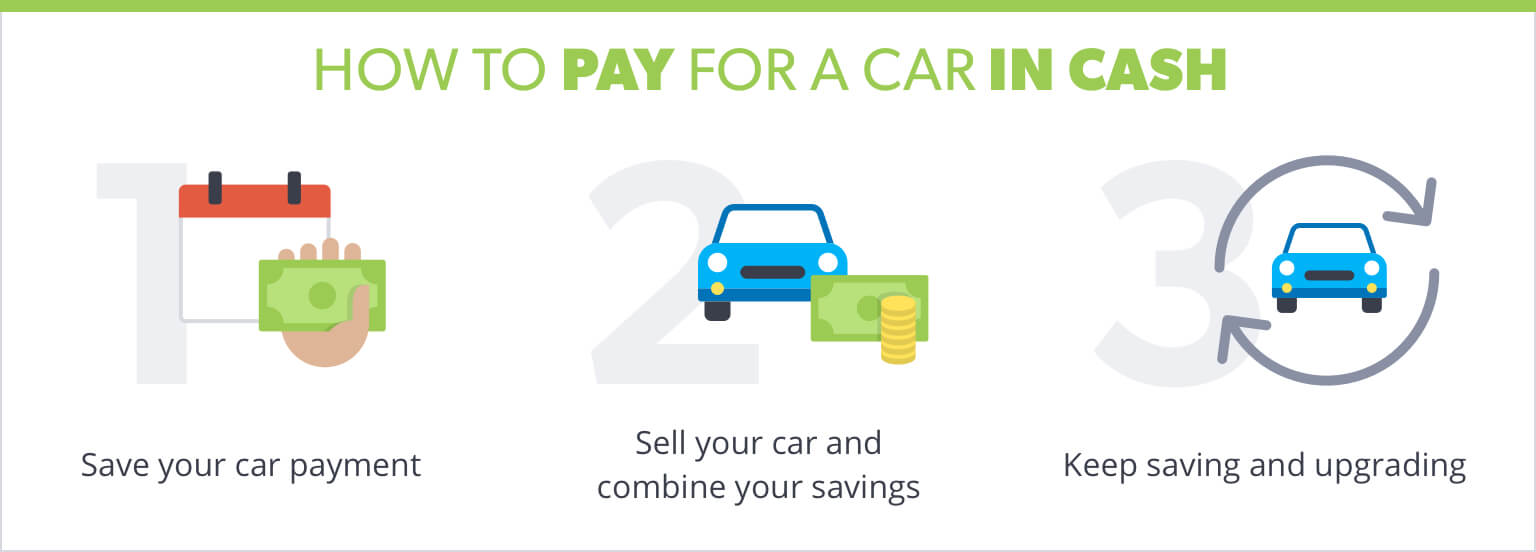

Comment payer une voiture au comptant

Ne vous endettez pas pour une voiture. Cela n’en vaut tout simplement pas la peine. Cela ne fera que vous donner plus de chagrin sur la route. N’oubliez pas que toutes les voitures doivent être réparées et entretenues un jour ou l’autre. Avec un prêt, vous aurez un paiement mensuel pour la voiture et des factures de réparation en plus de cela.

Ne vous endettez pas pour une voiture. Cela n’en vaut tout simplement pas la peine.

Alors, comment faire exactement pour vivre sans paiement de voiture et obtenir quand même la voiture de vos rêves ? La clé se trouve dans votre approche pour économiser de l’argent. Voici une stratégie que nous aimons :

Économisez votre paiement de voiture.

Allez-y et achetez la voiture que vous pouvez vous permettre avec l’argent que vous avez en main – disons que c’est 5 000 $. Cela peut vous permettre de vous déplacer pendant au moins 10 mois environ. Ensuite, prenez 500 $ – le paiement mensuel moyen d’une nouvelle voiture – et épargnez-les chaque mois.

Vendez votre voiture et combinez vos épargnes.

Après avoir fait cela pendant 10 mois, vous aurez reconstitué votre budget d’achat de voiture à 5 000 $. Ajoutez cette somme à l’argent que vous obtiendrez de la vente de votre voiture actuelle (disons 4 000 $), et vous aurez 9 000 $ pour une nouvelle voiture. C’est une amélioration majeure de la voiture en seulement 10 mois – sans devoir un centime à la banque !

Continuez à économiser et à améliorer.

Mais le plaisir ne doit pas s’arrêter là. Si vous continuez à mettre régulièrement la même somme d’argent de côté, 10 mois plus tard, vous aurez 5 000 $ de plus à mettre dans une voiture. Vous pourriez probablement vendre ce véhicule de 9 000 $ pour un peu moins que ce que vous avez payé 10 mois auparavant – ce qui signifie que vous auriez probablement environ 13 000 $ pour payer une voiture, seulement 20 mois après que tout ce processus ait commencé.

L’essentiel est le suivant : Il y a beaucoup de choses que vous pourriez faire avec 500 $ de plus par mois!

Moins vous dépensez d’argent pour votre voiture, plus vous avez d’argent à consacrer à des choses plus importantes, comme le fonds d’études de vos enfants, votre retraite et le remboursement de ces vieux prêts étudiants. C’est bien de posséder une belle voiture, mais ne laissez pas votre voiture vous posséder.

Que vous répariez ou remplaciez votre voiture actuelle, c’est le moment de commencer à penser à votre prochaine voiture. Créez un poste dans votre budget ToutDollar et commencez à économiser dès aujourd’hui!

Laisser un commentaire