Définition : Le compte de résultat appelé aussi compte de profits et pertes est un rapport fait par la direction d’une entreprise qui montre les revenus, les dépenses et le revenu net ou la perte pour une période. Le compte de résultat est l’un des quatre principaux états financiers qui sont émis par les entreprises : le bilan, le compte de résultat, l’état des capitaux propres et l’état des flux de trésorerie.

Que signifie le compte de résultat ?

Le compte de résultat montre les revenus et les dépenses pour une période de temps spécifique. Celle-ci peut être mensuelle, trimestrielle, semestrielle ou annuelle. Un compte de résultat de janvier, par exemple, indiquerait tous les revenus et toutes les dépenses du mois. Il indiquerait également le revenu net ou la perte nette à la fin du mois de janvier. Les comptes de résultat créés pour la direction sont généralement plus courts. Ces comptes de résultat hebdomadaires ou mensuels aident la direction à évaluer les performances de l’entreprise. Les états des résultats trimestriels et annuels sont plus couramment utilisés par les investisseurs et les créanciers pour suivre la performance globale de l’entreprise.

Les états des résultats comprennent généralement un titre avec le nom de l’entreprise, le titre de l’état et la période. Selon la taille et la complexité de l’entreprise, le compte de résultat peut être grand ou petit. Un compte de résultat condensé comporte trois catégories principales : les produits, les charges et le résultat net ou la perte. Les produits sont énumérés et totalisés en premier, suivis des charges. Les dépenses sont généralement classées par ordre alphabétique ou par montant en dollars. Après que les dépenses sont totalisées, le revenu net peut être calculé en soustrayant les dépenses totales du revenu total.

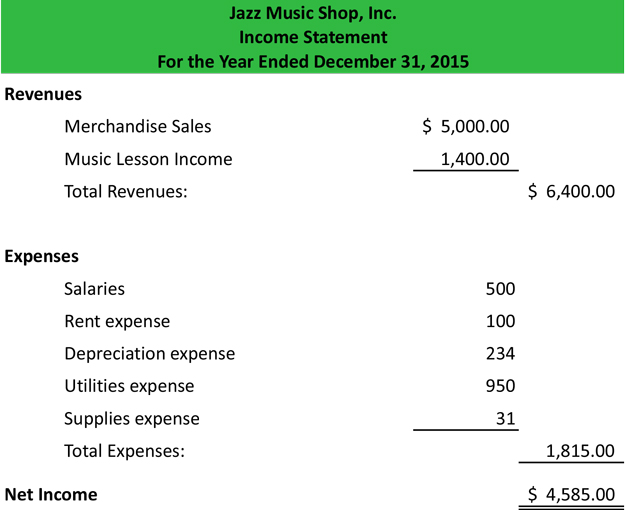

Exemple

Voici un exemple de compte de résultat de base.

Téléchargez cet exemple de comptabilité en excel.

.

Laisser un commentaire