Le mariage est une question de compromis, et que vous soyez marié depuis deux semaines ou vingt ans, il est important de pouvoir travailler ensemble avec votre conjoint. Mais voici l’affaire – il peut être difficile de travailler ensemble sur les finances. En fait, selon une étude récente, 21 % des adultes divorcés ont cité l’argent comme raison de leur séparation.

Mais voici la bonne nouvelle : avec une communication honnête et un plan partagé, vous et votre conjoint pouvez aborder l’argent en équipe. En fait, en tant que jeunes mariés, vous et votre conjoint êtes dans une position idéale pour discuter d’argent alors que vous travaillez à combiner les finances.

- Que signifie combiner les finances ?

- Requêtes pour combiner vos finances après le mariage

- Un ensemble de priorités partagées

- Un budget de ménage

- Un plan de dépenses

- Comment commencer le processus de combinaison des finances

- Soyez complètement honnête

- Bilan matrimonial

- Gérer les surprises

- Pas de jugement

- Se mettre sur la même page

- Conversations régulières

- Éviter les bagarres

- Connaissez vos différences

- Créer des systèmes

- Règles d’argent

- Comptes conjoints

- Suivez votre argent

- Attribuer des rôles spécifiques

- Vivre, apprendre, évaluer et essayer de faire mieux

- Ligne de fond

Que signifie combiner les finances ?

Les finances conjointes signifient quelque chose de différent pour chaque couple. Certains couples gardent leur argent essentiellement séparé et ne partagent qu’un ou deux comptes bancaires. D’autres couples combinent tout – comptes bancaires, cartes de crédit, comptes d’investissement, et plus encore. Lorsqu’il s’agit de combiner les finances, il n’y a pas de bonne ou de mauvaise réponse. Au lieu de cela, il est important de trouver la meilleure solution pour vous et votre conjoint.

Requêtes pour combiner vos finances après le mariage

Combiner vos finances peut être un processus délicat. Il exige de la patience, de l’empathie et une volonté de compromis. Au cours de ce guide, nous discuterons de certains des obstacles interpersonnels les plus courants auxquels les couples nouvellement mariés sont confrontés lorsqu’ils essaient de réunir leurs finances.

Trouver un terrain d’entente et prendre des décisions importantes ensemble est la partie la plus difficile de la combinaison de vos finances. Peu importe les méthodes que vous choisirez en fin de compte, cependant, pour réussir à gérer votre argent au mois ou au jour le jour, vous aurez besoin de ces trois choses :

Un ensemble de priorités partagées

La gestion de l’argent personnel devrait toujours commencer par une compréhension de ce que vous valorisez et de ce que vous voulez. En vous réunissant en tant que ménage combiné, vous devrez fusionner ces idées et créer une liste de priorités communes que vous soutenez et auxquelles vous croyez tous les deux. Ces priorités contribueront à influencer vos décisions financières les plus cruciales.

Un budget de ménage

A son niveau le plus élémentaire, un budget devrait vous indiquer combien d’argent vous prévoyez avoir et où vous pensez qu’il ira. Vos revenus et vos dépenses changeront presque certainement une fois que vous serez mariés, il est donc important que vous créiez un nouveau budget combiné ou que vous réexaminiez vos budgets individuels.

Un plan de dépenses

Alors que votre budget représente une version théorique de vos finances, votre plan de dépenses fait de cette théorie une réalité. Un plan de dépenses fournit les détails qui manquent dans votre budget – il vous indique comment vous allez aborder vos dépenses et comment vous allez travailler pour atteindre vos objectifs. Il est particulièrement crucial de s’assurer que vous avez un plan lorsque vous combinez des finances pour éviter les malentendus et la confusion.

Ces trois éléments de finances personnelles sont importants, peu importe votre statut de relation. Mais avant de prendre ce genre de décisions dans un ménage nouvellement combiné, vous devez établir un certain travail de base.

Comment commencer le processus de combinaison des finances

La partie la plus difficile de la combinaison des finances est souvent la première conversation. Si vous n’avez pas l’habitude de parler d’argent, il est difficile de s’ouvrir et de parler honnêtement. De plus, il se peut que vous ayez des croyances différentes de celles de votre partenaire en matière d’argent. C’est pourquoi il est important d’avoir des conversations sur l’argent avant de combiner réellement quoi que ce soit.

Voici tout ce que vous devez savoir sur la façon de combiner les finances après le mariage.

Soyez complètement honnête

Lorsqu’il s’agit d’argent et de mariage, l’honnêteté est cruciale. Cependant, il est difficile d’être honnête si vous n’êtes pas sûr de votre propre situation financière. C’est pourquoi il est important d’être honnête – d’abord avec vous-même, puis avec votre conjoint.

Bilan matrimonial

Lauren Klein, CFP® et fondatrice de Klein Advisors à Newport Beach, en Californie, recommande à tous les couples de commencer par créer un bilan matrimonial. Même si les bilans conjugaux sont généralement utilisés lors des divorces, Klein explique pourquoi il est important pour les conjoints de commencer leur mariage avec un bilan – ou une liste des actifs et des dettes – à la place.

« Je pense que tout le monde devrait savoir ce qu’est son bilan conjugal lorsqu’il se marie… C’est la véritable image totale de la situation dans laquelle vous êtes en tant que couple. Il permet aux deux conjoints de comprendre ce qui est ‘à moi’, ce qui est ‘à toi’, ce qui est ‘à nous’. C’est un moyen de commencer le mariage avec une compréhension claire de la situation financière totale. »

Voici ce qui figure sur un bilan conjugal : les actifs (comptes bancaires, investissements, biens) et les dettes (prêts étudiants, soldes de cartes de crédit) et à qui ils appartiennent.

« Les règles varient d’un État à l’autre, mais en Californie, par exemple, ce avec quoi vous entrez dans le mariage est à vous. Ce qui est gagné pendant le mariage appartient aux deux conjoints. Donc, lorsque vous vous mariez, les cadeaux de mariage vont dans la colonne ‘nôtre' », explique Klein.

- A faire : Passez en revue votre situation financière et créez un bilan marital avec votre conjoint.

Gérer les surprises

Après avoir rempli le bilan marital et partagé vos finances l’un avec l’autre, vous et votre conjoint devrez gérer les surprises financières. Qu’il s’agisse d’un solde de carte de crédit inattendu ou de prêts étudiants stupéfiants, vous et votre conjoint devrez accepter votre situation financière actuelle.

Pour Rachel Smith, blogueuse à Grand Rapids, Michigan, la surprise a été le solde à six chiffres des prêts étudiants de son mari.

« Mon mari pensait avoir 65 000 $ de prêts étudiants. Après notre mariage, nous avons tous les deux découvert qu’il avait en fait 165 000 $. C’était une façon horrible de commencer notre mariage et une grande partie de notre parcours financier a été définie par cela « , dit Smith.

Smith et son mari sont maintenant libres de toute dette, mais le voyage n’a pas été facile. L’une des principales façons dont ils ont pu le traverser était avec des objectifs communs et des conversations sans jugement.

- À faire : Ayez une conversation honnête avec votre conjoint sur toute nouvelle inattendue concernant l’argent.

Pas de jugement

Cela peut être difficile, mais l’une des meilleures façons d’avoir des conversations d’argent productives avec votre conjoint est de créer un espace sans jugement. Quelle que soit la situation financière de votre moitié, il est important de l’aborder avec compassion et neutralité alors que vous travaillez ensemble pour créer un plan.

Derek Bostian, CFP® et associé directeur chez Two Waters Wealth, a quelques suggestions. « Essayez de vous asseoir avec votre partenaire et d’avoir une conversation transparente avec lui », dit Bostian. « Assurez-vous que vous êtes sur la même longueur d’onde. En fin de compte, je pense que les gens surestiment la réaction de leur conjoint aux nouvelles financières – qu’elles soient négatives ou positives. En fin de compte, vous devez trouver un moyen de surmonter les obstacles financiers ensemble. »

- À faire : Si vous avez besoin de temps pour traiter la situation financière de votre conjoint, demandez-le. Fixez une heure et une date où vous vous » rencontrerez » à nouveau pour discuter d’argent.

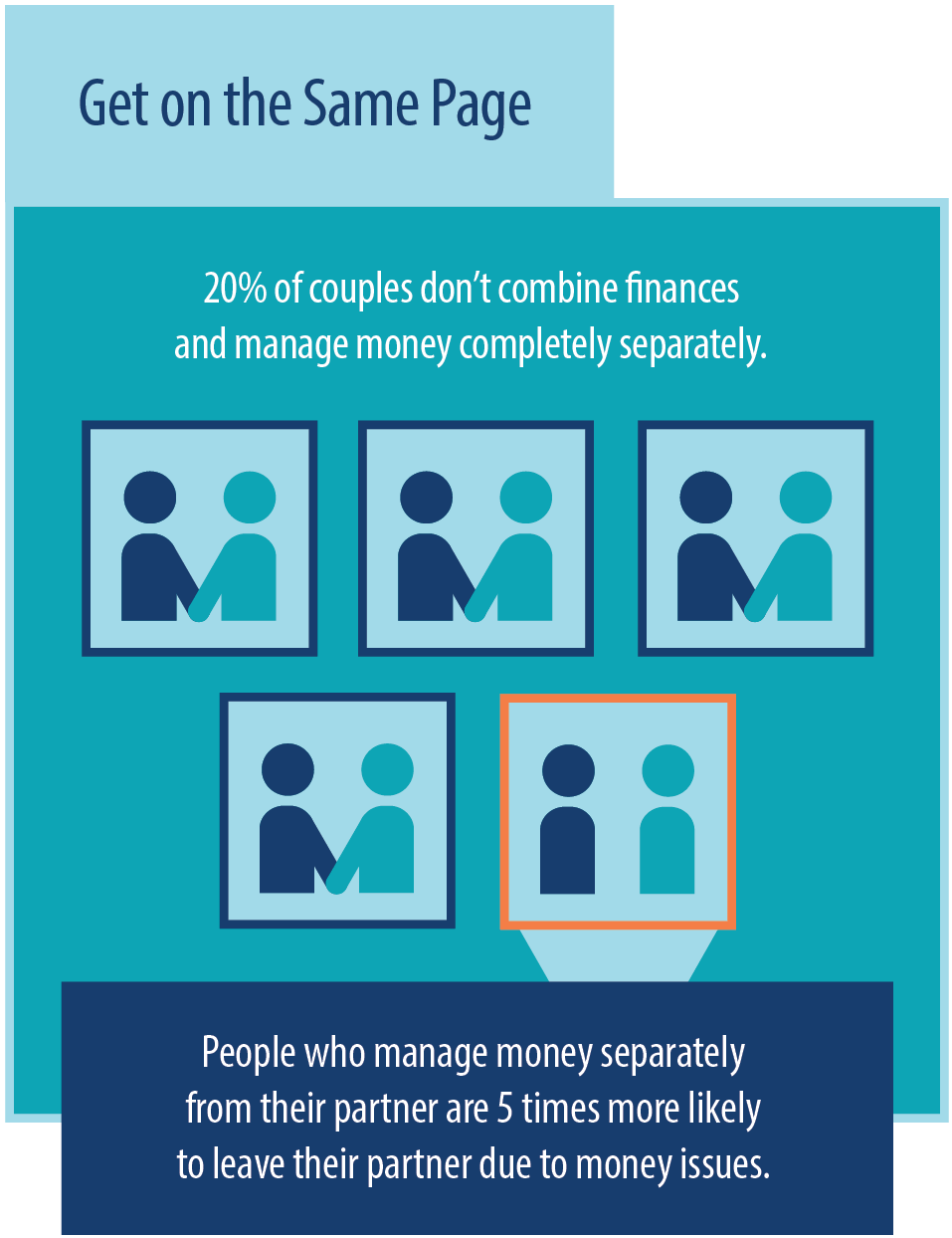

Se mettre sur la même page

Une fois que vous avez eu la première conversation sur l’argent, il est temps de vous mettre sur la même page que votre conjoint. Il est impossible de créer un plan financier complet en une seule réunion, il est donc important de poursuivre la conversation lorsque vous commencez à travailler ensemble sur les finances.

Conversations régulières

« Peu de temps avant notre mariage, ma femme et moi avons eu un « sommet financier » où nous nous sommes assis et avons tout discuté », déclare Chris Ball, conseiller financier à Royal Oak, Michigan. « J’avais beaucoup de dettes à l’époque et j’ai été ouvert avec elle à ce sujet et mon désir de l’éliminer.

« Nous avons parlé des objectifs de la première année et de ce que nous voulions accomplir ensemble. Nous avons combiné nos finances et fait des vérifications mensuelles régulières, en les combinant généralement avec une soirée de sortie. Au fur et à mesure que nous atteignions des objectifs, nous en créions de nouveaux, et nous le faisons encore après dix-huit ans. »

Bostian fait écho à ce conseil : « Ce n’est pas une conversation ponctuelle. C’est quelque chose que vous devez continuer à revisiter. En fin de compte, le mariage est l’une des plus grandes décisions d’affaires que vous aurez à prendre. »

- À faire : Planifiez des discussions régulières sur l’argent. Au début, les discussions peuvent être hebdomadaires. Plus tard, vous pourriez passer à des discussions mensuelles.

Éviter les bagarres

Il peut être difficile de parler d’argent, mais cela ne signifie pas que vous devez vous battre à ce sujet avec votre conjoint.

« Les bagarres et les conflits font partie de toute relation, peu importe à quel point vous voulez les éviter », dit Bostian. » Il existe une stratégie selon laquelle vous avez chacun deux minutes pour exprimer votre opinion, puis l’autre personne a deux minutes pour sa réfutation et vous continuez jusqu’à ce que vous trouviez une solution « . Assurez-vous de trouver un terrain d’entente ensemble. »

De même, Justin Pritchard, CFP® chez Approach Financial à Montrose, dans le Colorado, suggère que les couples choisissent stratégiquement les moments pour parler afin d’éviter les disputes inutiles.

« Fixez un moment dédié aux conversations sur l’argent. Cela permet de s’assurer que tout le monde est mentalement prêt à aborder le sujet. Personne ne doit avoir faim et vous n’avez pas besoin d’être ‘sur le point de sortir’ pendant la conversation. De cette façon, la personne qui initie la conversation ne se sentira pas écartée si son partenaire n’a pas le temps, l’énergie ou le désir d’avoir une discussion impromptue.

« Si les choses s’enveniment, convenez d’une façon de prendre un temps d’arrêt, et n’oubliez pas que la façon dont vous demandez un temps d’arrêt est aussi importante que d’en prendre un. »

- À faire : Si les choses s’enveniment, donnez deux minutes à votre conjoint pour parler. Ensuite, vous avez deux minutes pour répondre. Continuez ainsi jusqu’à ce que vous arriviez à une solution.

Connaissez vos différences

Voici le problème : vous et votre conjoint êtes des personnes différentes avec des antécédents différents. Cela signifie que vous avez des expériences différentes avec l’argent et des attentes différentes. Au lieu de considérer vos différences comme un problème, essayez de les voir comme une source de force.

« Reconnaissez que lorsque vous parlez d’argent, vous traitez de beaucoup plus que de l’argent », dit Pritchard. » La façon dont chaque partenaire se sent par rapport au résultat est plus importante pour la relation que ce que vous faites réellement avec vos dollars. «

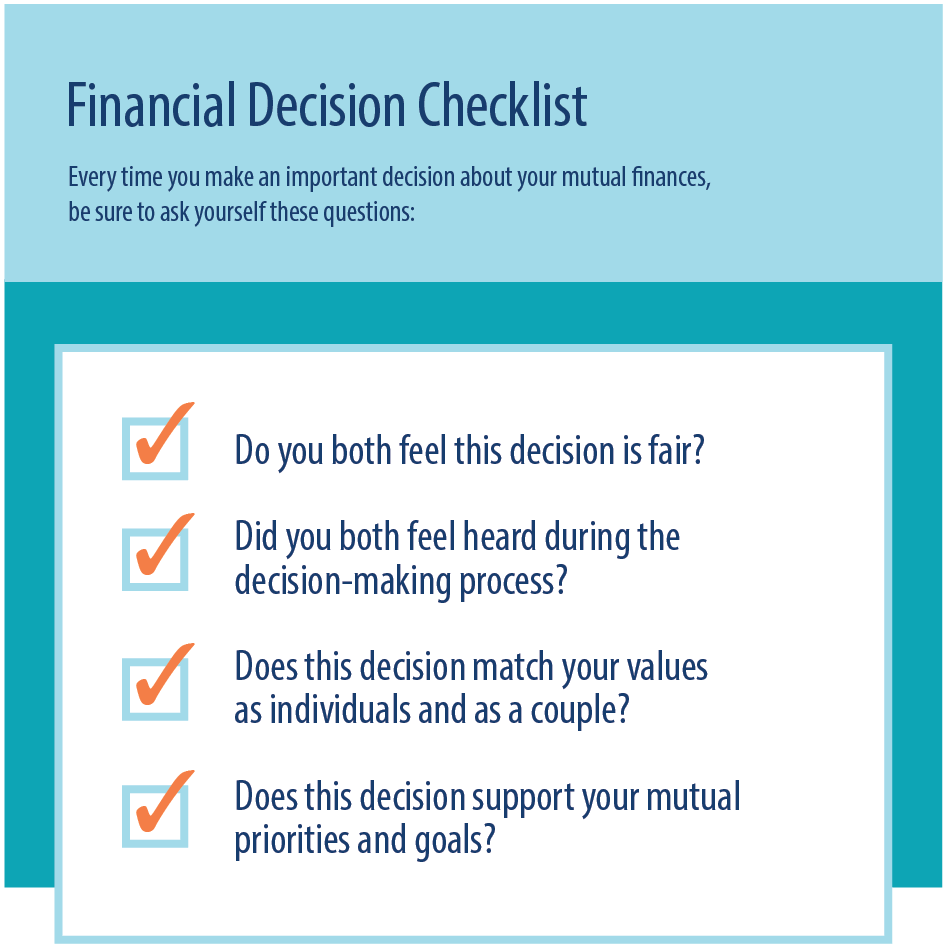

Voici les questions auxquelles Pritchard dit que les couples devraient répondre lorsqu’ils prennent une décision financière ensemble :

- Est-ce que cela semble juste pour les deux personnes impliquées ?

- Avez-vous dépassé rapidement quelque chose d’important ?

- Avez-vous touché sans le savoir un nerf auquel votre partenaire est sensible ?

Klein convient qu’il est souvent difficile de discuter d’argent. « On dit que parler d’argent est le dernier tabou de notre société. Comment avoir une conversation sur ce dont vous avez besoin et ce que vous voulez ? Vous venez de familles différentes. Vous devez avoir cette conversation sur ce à quoi vous voulez consacrer votre argent. Il peut s’agir d’un budget, d’une feuille de route ou d’un plan.

« Si vous n’avez pas la compétence et que vous ne pouvez pas avoir une conversation sur l’argent et qu’elle soit productive, alors ce pourrait être une bonne idée de travailler avec un tiers. »

- À faire : Asseyez-vous avec votre conjoint et dressez une liste des forces et des faiblesses de chacun. Une fois que vous avez terminé, discutez des listes et parlez de la façon dont cela pourrait être lié à la gestion de l’argent.

Créer des systèmes

Même si l’état d’esprit de l’argent est important, il est également important de créer des systèmes d’argent. Les systèmes d’argent pourraient inclure des règles, la configuration des comptes, des applications et des rôles définis.

Règles d’argent

Chaque couple va avoir des « règles » d’argent différentes. Pour certains couples, il pourrait y avoir des règles sur les dépenses frivoles ou des façons de suivre les dépenses.

Laura Beattie, une blogueuse en finances personnelles à Portland, en Oregon, suggère deux règles que les couples devraient utiliser.

« Parlez des dépenses et décidez si vous aurez chacun un fonds mensuel « peu importe ». Décidez également à partir de quel prix, ou de quelle taille d’article, vous devez discuter d’un achat avec votre partenaire. Par exemple, vous pouvez dépenser plus de 150 $ ou acheter un bonhomme de neige gonflable de 12 pieds pour la cour. Non seulement c’est une façon de faire une vérification rapide des finances, mais c’est aussi une bonne vérification avec votre partenaire pour qu’il n’y ait pas de surprises. »

- À faire : Travaillez avec votre conjoint pour créer des « règles » d’argent pour votre mariage.

Comptes conjoints

Même si vous ne voulez pas combiner tous vos comptes, c’est toujours une bonne idée d’avoir au moins un compte conjoint pour les dépenses partagées.

Bostian explique : « Une fois que vous êtes marié, vous devriez ouvrir un compte conjoint. Si vous n’êtes pas prêt à faire le grand pas de tout combiner, vous pouvez commencer petit et payer les dépenses communes.

« Je repartirais à zéro avec un nouveau compte parce que cela rend tout plus propre et plus facile à gérer. C’est quelque chose que vous devriez faire juste au retour de votre lune de miel si vous en faites une. C’est un grand événement et il est important de franchir cette étape ensemble. »

- A faire : Ouvrez un compte bancaire conjoint avec votre conjoint.

Suivez votre argent

Un autre excellent moyen d’éviter les disputes à propos de l’argent est de suivre vos dépenses. Lorsque vous suivez vos dépenses ensemble, il n’y a pas de surprises.

« Il existe d’excellents logiciels de gestion des finances personnelles », dit Bostian. « J’aime beaucoup Mint parce qu’il vous permet de voir ce qui se passe avec vos comptes-chèques et vos cartes de crédit – toutes les façons dont vous dépensez de l’argent. Il classera vos dépenses pour vous et suivra vos dépenses.

Savoir où va votre argent n’est que la première étape. Je plaisante toujours avec mes clients en disant que lorsqu’ils commenceront à faire cela, ils devront résister à l’envie de crier lorsqu’ils commenceront à voir les dépenses de l’autre personne. Mais ce n’est pas une question de pouvoir ; c’est juste une question de transparence. »

- A faire : Explorer les applications de suivi de l’argent et de budgétisation comme Mint, Good Budget, You Need a Budget et Tiller.

Attribuer des rôles spécifiques

Il y a de fortes chances que vous et votre conjoint ayez des forces et des faiblesses différentes. Heureusement, c’est une bonne chose, car cela pourrait vous permettre, à vous et à votre conjoint, d’avoir des « emplois » différents.

Gabriel Kaplan, un CFP® et CPA à New York, explique : « Ma femme est incroyablement frugale, et ne dépense presque rien. Elle me surpasse actuellement de beaucoup, car je développe mon entreprise. Nous sommes parvenus à un accord basé sur la force de nos capacités. Elle est bien meilleure que moi pour faire avancer les choses, elle est donc le directeur financier. Je suis le chef des investissements et le planificateur fiscal.

Nous nous sommes mis d’accord sur un taux d’épargne, nous avons déduit nos frais de subsistance et nous avons ensuite alloué ce qui restait à nous-mêmes….Nous sommes tous deux heureux car notre plan financier est sur la bonne voie. Les choses ont fonctionné parce que nous respectons notre budget et nous avons tous deux confiance que l’autre personne est responsable. »

- À faire : Travaillez avec votre conjoint pour répartir les tâches financières en fonction de vos forces et de vos faiblesses

Vivre, apprendre, évaluer et essayer de faire mieux

Quelle que soit la méthode que vous choisissez, il est important de se rappeler que rien n’est jamais figé. Vous devriez toujours faire évoluer vos méthodes (ainsi que vos objectifs et vos priorités) au fur et à mesure que la vie avance.

Alors, établissez un plan et faites de votre mieux avec celui-ci. Lorsque vous vous retrouvez, parlez de ce qui a marché, de ce qui n’a pas marché et de la façon dont vous avez senti que les choses se sont passées. Utilisez cette information pour déterminer les changements à apporter à votre approche, puis faites ces changements et recommencez le processus.

Ce ne sera jamais parfait, mais ça peut toujours être mieux.

Ligne de fond

Voici la bonne nouvelle : vous et votre conjoint continuerez à vous améliorer dans la gestion de l’argent ensemble. Plus vous travaillerez ensemble, plus il sera facile de travailler ensemble. C’est pourquoi il est important de ne pas se décourager lors des premières conversations. En fin de compte, l’argent fait partie de la vie, mais ce n’est pas tout. Des objectifs partagés, des valeurs communes et un dialogue ouvert vous aideront, vous et votre conjoint, à créer une vie heureuse et riche ensemble.

Laisser un commentaire