Le prix de vente moyen d’une maison a augmenté de plus de 2000% depuis 1963.

En 2020, le prix de vente médian d’une maison était de 391 300 $. C’est 20 fois le prix de vente moyen de 19 300 $ en 1963 ! Comment pouvez-vous dire que l’accessibilité au logement n’a pas changé ? Considérez toutes les données avant de sauter à une conclusion.

- D’obtenir des offres de prêt automobile concurrentes en quelques minutes

- Les prix des maisons ajustés en fonction de l’inflation donnent une image plus précise

- Les indices Case-Shiller

- Les salaires n’ont pas suivi la hausse des prix du logement

- Nouvelles maisons et PIB

- Les maisons neuves sont 47% plus grandes qu’il y a 40 ans

- L’indice d’accessibilité au logement

- La ligne de fond

D’obtenir des offres de prêt automobile concurrentes en quelques minutes

Comparer les taux de plusieurs prêteurs approuvés. Découvrez votre taux admissible le plus bas.

C’est rapide, gratuit et cela ne nuira pas à votre cote de crédit

Les prix des maisons ajustés en fonction de l’inflation donnent une image plus précise

Premièrement, le graphique ci-dessus montre le prix de vente moyen, et non la médiane. Le prix moyen des maisons peut être faussé par des maisons qui se vendent à des prix très élevés ou très bas. Les prix médians sont généralement une mesure plus fiable du prix typique des maisons.

Deuxièmement, vous devez tenir compte de l’inflation pour comprendre comment les prix ont réellement changé. Bien sûr, peut-être que le prix moyen d’une maison en 1963 était de 19 300 $. Mais le salaire moyen était aussi de 4 500 $. Un gallon d’essence coûtait 30 cents. Et vous pouviez acheter une douzaine d’œufs pour 55 cents.

Le graphique ci-dessus montre les prix médians des maisons ajustés à l’inflation de 1975 à 2020. Bien que la hausse des prix ne soit pas aussi spectaculaire, vous pouvez toujours voir que les prix des maisons sont beaucoup plus élevés que les moyennes historiques. Cela pourrait indiquer que nous sommes dans une nouvelle bulle immobilière semblable à celle de 2005/2006. Mais il y a un autre facteur à prendre en compte.

Les indices Case-Shiller

Une autre façon de comparer le coût du logement dans le temps est d’utiliser les indices de revente, tels que les indices de prix des maisons Standard & Poor’s CoreLogic Case-Shiller. Il existe plusieurs indices Case-Shiller qui sont basés sur les travaux originaux des économistes Karl Case et Robert Shiller, qui ont étudié les tendances des prix des maisons en comparant les ventes répétées des mêmes maisons. Le graphique ci-dessous montre les indices Case-Shiller et Real Building Cost corrigés de l’inflation pour les États-Unis de 1898 à 2019.

Bien que l’indice Case-Shiller ne soit pas encore à un niveau record, nous ne sommes pas pour autant éloignés du pic de 2007. Fin 2019, l’indice Case-Shiller était similaire à celui de 2005, date à laquelle Robert Shiller a publié la deuxième édition de Irrational Exuberance et s’est inquiété de la durabilité des prix des logements car les revenus ne suivaient pas la hausse des coûts du logement.

Les salaires n’ont pas suivi la hausse des prix du logement

Comparons maintenant la hausse du prix médian d’une maison au revenu médian des Américains.

Si vous ajustez pour l’inflation, le revenu médian des Américains n’a augmenté que de 33%. Le prix médian des logements, en revanche, a augmenté de 60%. C’est encore pire quand on regarde le revenu des jeunes adultes. Par exemple, le revenu médian des personnes âgées de 25 à 34 ans n’a augmenté que de 30 dollars en 44 ans (de 1974 à 2017). Il n’est pas étonnant que les taux d’accession à la propriété chez les Millennials soient plus faibles que pour les générations précédentes.

Nouvelles maisons et PIB

Sommes-nous vraiment en train de dépenser plus pour de nouvelles maisons que par le passé ? On a certainement l’impression que les logements sont plus chers que jamais. Cependant, nous dépensons moins pour les nouvelles maisons en pourcentage du produit intérieur brut (PIB) qu’en 1963, et la moitié de ce que nous dépensions en 2005. L’utilisation du PIB comme référence pour les dépenses de consommation n’est pas sans poser problème. Toutefois, elle permet de brosser un tableau de l’industrie de la construction résidentielle et des dépenses de logement au fil du temps. Le graphique ci-dessous montre l’évolution de l’indice de l’argent dépensé pour les nouveaux logements divisé par le PIB de 1963 à 2020.

Nous dépensons relativement moins maintenant, mais nous nous remettons rapidement sur la bonne voie. Le graphique illustre également bien l’effet des récessions sur les ventes de logements. Chaque récession depuis 1973 est précédée d’une forte baisse de l’indice. Cet indice témoigne également de la volatilité du secteur de la construction, qui peut chuter de 145 points en seulement 4 ans (2005 à 2009).

Les maisons neuves sont 47% plus grandes qu’il y a 40 ans

L’inflation, la stagnation des revenus et les aberrations statistiques ne sont pas les seules raisons pour lesquelles de nombreuses personnes ne peuvent pas se permettre d’acheter une maison. Notre goût pour les maisons plus grandes est également un acteur important. En 2018, la taille médiane des nouvelles maisons était de 781 pieds carrés plus grande qu’en 1978. Pourtant, la taille des maisons est un facteur qui est souvent ignoré.

Lorsque vous tenez également compte de l’inflation, le prix par pied carré est resté assez stable. Regardez le prix par pied carré (corrigé de l’inflation) pour les nouvelles maisons dans le graphique ci-dessous.

En 2017, le prix par pied carré d’une nouvelle maison n’était que de 4% de plus (environ 3 $) qu’en 1979. Ce qui ne ressemble plus beaucoup à une bulle immobilière. Surtout quand on pense aux commodités qui sont maintenant la norme pour les nouvelles maisons.

En 1978, seulement 8 % des maisons avaient trois salles de bain ou plus et seulement 63 % avaient l’air conditionné. Maintenant, 40% des nouvelles maisons ont trois salles de bains ou plus et 94% viennent avec l’air conditionné.

En 2019, le prix des nouvelles maisons a baissé, mais la taille médiane des maisons a baissé encore plus, ce qui a augmenté le prix médian par pied carré à 137,50 $.

Bien sûr, cela ne montre que le prix global pour l’ensemble des États-Unis. Cela devient plus désordonné lorsque vous regardez les prix au niveau régional.

Les données pour le Nord-Est et l’Ouest des États-Unis expliquent pourquoi tant de gens pensent que le marché immobilier est sur le point d’imploser. Ces régions ont connu la plus forte augmentation des prix : 63 $ et 19 $ au cours des 40 dernières années.

Bien que nous assistions probablement à une bulle immobilière en Californie et à New York, les données montrent une histoire différente dans le Midwest et le Sud.

Cependant, l’histoire est complètement différente dans le Midwest où le prix par pied carré a en fait diminué de près de 20 $. Acheter une maison dans le Midwest est – lorsque vous corrigez pour la taille et l’inflation – moins cher aujourd’hui qu’en 1978.

Laissons cela couler.

Dans le Sud, le prix par pied carré n’a pratiquement pas changé. Il a les prix du logement les plus bas du pays et a suivi de près la tendance de l’ensemble des États-Unis.

Si vous ajustez pour l’inflation, vous pourriez acheter une maison pour pratiquement le même prix qu’il y a 40 ans. La clé est de garder la taille de la maison à ce qui était « normal » il y a 40 ans.

Evidemment, l’utilisation du prix médian a ses inconvénients. Lorsque les prix deviennent moins volatils, cela peut donner l’apparence d’une augmentation ou d’une diminution collective des prix, mais tout dépend de la façon dont les chiffres sont distribués. Ni les prix médians ni les prix moyens ne peuvent donner une prédiction précise de la direction du marché. Pour cela, vous devez avoir une connaissance approfondie du marché immobilier local. Des facteurs tels que le prix de vente de propriétés comparables, le marché du travail local et l’âge moyen de la population sont essentiels au niveau de la ville et du quartier.

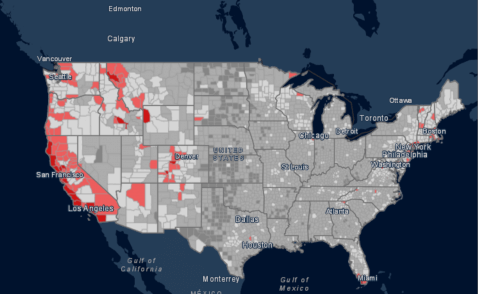

L’indice d’accessibilité au logement

Un indice utile pour déterminer si les prix des maisons correspondent à ce que les gens peuvent réellement acheter est l’indice d’accessibilité au logement traditionnel. Il indique quel pourcentage d’une population peut se permettre d’acheter la maison au prix médian dans une région donnée en fonction de son revenu.

Un indice d’accessibilité faible peut être un autre signe de bulle immobilière. Comme vous pouvez le voir sur la carte ci-dessous, la majorité des comtés des États-Unis offrent des logements raisonnablement abordables. Elle montre également les points chauds où les logements sont moins abordables aux États-Unis. Dans certaines zones densément peuplées, les propriétés résidentielles sont trop chères pour que le ménage moyen puisse acheter une maison.

De vastes étendues de la côte ouest et du nord-est sont inabordables. Sur cette carte, la Californie est un État à prédominance rouge. Les pôles d’emploi comme San Francisco, San Diego et Los Angeles ont des coûts de logement particulièrement prohibitifs. Comparez l’accessibilité moyenne au logement des États-Unis, 53, à celle de la Californie, 26. Cela signifie que seuls 26 % des Californiens peuvent s’offrir un logement au prix médian dans leur État. La situation est similaire à New York, en particulier dans les zones métropolitaines. Alors oui, la Californie et New York sont probablement dans une bulle immobilière. Cependant, au niveau national, 53% des Américains ont le revenu nécessaire pour se qualifier pour une maison à prix médian dans leur État.

La ligne de fond

Nous ne sommes probablement pas à la recherche d’une autre bulle immobilière au niveau national. Les maisons sont beaucoup plus chères maintenant, même en tenant compte de l’inflation. Les salaires n’ont pas suivi l’augmentation des prix, ce qui aggrave le problème de l’accessibilité au logement. Mais la taille de la maison médiane a également augmenté. En fait, le coût médian américain d’un pied carré est resté relativement stable au cours des 40 dernières années.

Même si les ménages sont plus petits, nous avons envie de maisons plus grandes. Cela fait grimper les prix des maisons de façon spectaculaire. Cependant, pied par pied, l’abordabilité des nouvelles maisons a à peine changé. Si l’on tient compte de l’inflation, on peut acheter une maison pour pratiquement le même prix qu’il y a 40 ans. La clé est de maintenir la taille de la maison à ce qui était « normal » il y a 40 ans. La bonne nouvelle est que vous pouvez trouver de bonnes affaires dans votre région, si vous êtes prêt à acheter une maison de la taille de celle de vos grands-parents. La mauvaise nouvelle, c’est que les maisons de cette taille ou difficiles à trouver.

L’histoire change radicalement lorsque vous regardez la côte ouest et des sections du nord-est, en particulier autour des grandes villes. Dans des zones telles que la région de la baie, nous pourrions très bien avoir affaire à une bulle immobilière. Lisez notre étude 2020 sur l’industrie hypothécaire pour voir ce qui a provoqué ce cycle de booms et de bustes dans de nombreuses grandes villes.

Andrew est le rédacteur en chef de SuperMoney et un conseiller certifié en finances personnelles. Il adore geeker sur les données financières et les traduire en perspectives exploitables que tout le monde peut comprendre. Son travail est souvent cité par de grandes publications et institutions, comme Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte et Business Insider.

.

Laisser un commentaire