Le paysage hypothécaire a beaucoup changé au cours des dernières années.

Les lignes directrices en matière de prêts hypothécaires se sont énormément raffermies depuis que la crise du logement s’est installée, et les taux hypothécaires sont tombés à de nouveaux planchers historiques.

En attendant, les prix des maisons semblent avoir atteint un plancher, et une appréciation décente des prix des maisons est dans les prévisions.

Cela a créé un environnement intéressant pour les propriétaires potentiels et existants.

Déterminer votre horizon de propriété

- Lorsqu’on achète un bien immobilier et qu’on prend un prêt hypothécaire

- On doit déterminer combien de temps on prévoit de garder la propriété

- Et dans ce même sens, le prêt immobilier qui va avec

- Comme il va dicter le choix du prêt, le paiement des points, et plus encore

Peut-être l’un des plus grands changements dans la pensée est que ceux qui prennent une hypothèque aujourd’hui la garderont aussi longtemps qu’ils possèdent leur maison.

Dans le passé, ce n’était pas le cas, avec des taux hypothécaires très élevés, puis dans une tendance à la baisse pendant de nombreuses années depuis.

Cela a permis aux propriétaires actuels de refinancer et d’exploiter la valeur nette de leur maison par le biais de refinancements en espèces et de LDCVD, tout en réduisant les paiements hypothécaires mensuels.

Même les propriétaires récents ont pu refinancer seulement six mois ou un an après l’achat de leur maison, grâce à la chute précipitée des taux d’intérêt.

Mais cette marche vers le bas semble avoir pris fin et pourrait en fait s’inverser, ce qui équivaudra à un ralentissement des vitesses de remboursement anticipé et à beaucoup moins de refinancements.

Après tout, personne ne sera désireux de perdre votre taux hypothécaire super bas, même s’il a besoin de liquidités.

Cela rend également la question de savoir quelle hypothèque obtenir plus difficile. En outre, il faut vraiment se demander s’ils devraient acheter à la baisse leur taux hypothécaire.

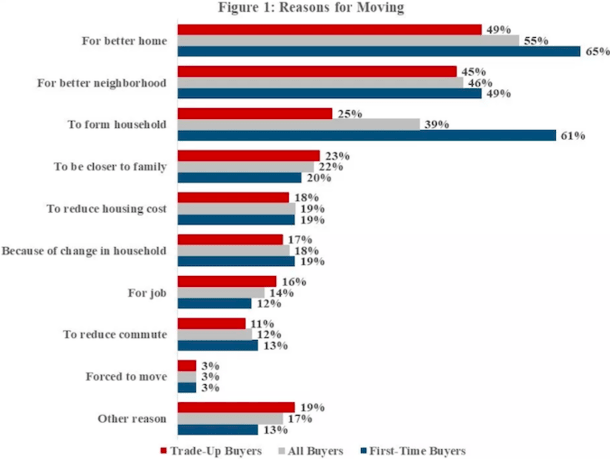

Pourquoi les propriétaires vendent leur maison

Les gens vendent leur maison pour toutes sortes de raisons, et beaucoup le font bien avant que leur hypothèque n’arrive à échéance.

La raison la plus courante pour laquelle tous les propriétaires déménagent est d’obtenir une meilleure maison, ceci selon les données de l’American Housing Survey (AHS) de 2017.

Il est également assez normal de vendre une maison afin d’acheter dans un meilleur quartier, ou pour un premier acheteur de vendre afin de former un ménage (pensez à plus d’espace).

Les autres raisons comprennent le fait de se rapprocher de la famille, de raccourcir un trajet domicile-travail, de déménager pour un emploi, de réduire les coûts de logement, d’être forcé de déménager, ou simplement en raison d’un changement de ménage.

Vous devriez considérer toutes ces raisons avant de vous décider pour un type particulier de prêt immobilier. Cela pourrait influencer votre décision.

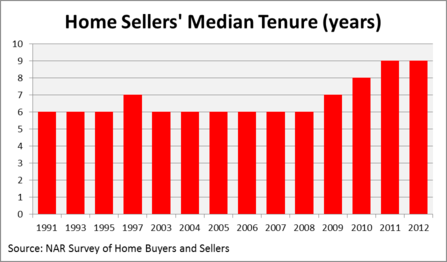

La plupart des gens gardent leur maison pendant six à dix ans

- Avant la crise du logement, la durée médiane était d’environ six ans

- Cela signifie que des millions de propriétaires ont contracté des prêts de 30 ans.ans

- Mais les conservaient une fraction du temps

- De nos jours, la durée d’occupation grimpe car les propriétaires se retranchent

Regardez ce graphique de l’Association nationale des agents immobiliers Profil des acheteurs et vendeurs de maisons.

La durée médiane d’un vendeur de maison au cours des deux dernières décennies a été de seulement six ans. Je suppose que les maisons pour toujours sont une chose du passé.

Comme vous pouvez le voir, la tenure a augmenté après la crise hypothécaire, principalement parce que les débiteurs hypothécaires sous l’eau n’avaient pas d’autre choix que d’attendre.

Mais beaucoup de ceux qui ont persévéré ont maintenant mis leur maison en vente, juste au moment où ils sortent la tête de l’eau.

Ce que j’essaie de dire, c’est que très peu de prêts hypothécaires sont réellement détenus jusqu’à leur terme, ou de façon très proche.

Pour une raison ou une autre, les prêts hypothécaires ne durent tout simplement pas si longtemps, même si beaucoup sont des prêts hypothécaires fixes de 30 ans.

En regardant ce tableau, on pourrait raisonnablement se demander pourquoi plus de propriétaires ne prennent pas des prêts hypothécaires à taux ajustable à court terme, comme les ARM 5/1 ou 7/1. Les économies seraient massives.

Les deux offrent des taux hypothécaires plus bas que leurs cousins à taux fixe, ce qui se traduirait par un paiement mensuel plus faible, moins d’intérêts payés et plus de capital accumulé.

Pourtant, la plupart des propriétaires semblent réticents à opter pour un ARM, peut-être parce qu’il est difficile de prédire l’avenir.

Mais les chiffres ne mentent pas – des propriétaires sont en mouvement en seulement six petites années, qu’ils détiennent des hypothèques fixes de 30 ans ou autre.

Vous garderez votre maison plus longtemps maintenant ?

- Comme vous pouvez le voir sur le graphique ci-dessus, les propriétaires restent en place plus longtemps

- Grâce à la baisse des taux d’intérêt et aux prix élevés des maisons

- Les dernières données indiquent que les propriétaires restent en place pendant environ 10 ans en moyenne

- Ce qui peut donc affecter votre décision hypothécaire aussi

Comme je l’ai noté, le paysage a assez changé. Alors, est-ce que la même tendance se maintiendra à l’avenir, ou est-ce que plus de propriétaires choisiront de rester en place plus longtemps ?

Je suis sûr que la durée de vie moyenne des propriétaires augmentera quelque peu, mais probablement pas d’autant d’années. Il y aura toujours des tonnes de propriétaires qui vendront dans un court laps de temps pour une foule de raisons.

Et donc les propriétaires continueront à prendre des hypothèques fixes à long terme qui ne leur apportent pas grand-chose, à part la tranquillité d’esprit de savoir que leur taux ne changera pas.

Des données plus récentes suggèrent une période de détention moyenne d’environ une décennie.

Sûr, c’est légèrement plus long, mais puisque la plupart des prêts hypothécaires viennent avec des termes de 30 ans, cela devrait quand même vous faire questionner pourquoi vous payez pour verrouiller un taux pour le triple du temps nécessaire.

Bien sûr, les taux sur les prêts hypothécaires fixes et les ARM ne sont pas si différents en ce moment, donc ce n’est pas une erreur terrible à faire, si vous pouvez même vous référer à une erreur.

Tout de même, vous pourriez être en mesure d’économiser quelques gros dollars si vous optez pour un ARM 10/1 par rapport à un fixe de 30 ans sur la durée de 120 mois, sans parler de construire des capitaux propres un peu plus rapidement.

Où les propriétaires restent le plus longtemps

- El Paso, TX (99 mois)

- Albuquerque, NM (98 mois)

- Oxnard, CA (97 mois)

- Greensboro, NC (97 mois)

- Philadelphie, PA (96 mois)

- Cleveland, OH (95 mois)

- Seattle, WA (94 mois)

- Baltimore, MD (93 mois)

- Rochester, NY (93 mois)

- Jacksonville, FL (92 mois)

Dans les villes énumérées ci-dessus, la tenure est la plus longue, selon les données actualisées de la NAR pour 2018. À El Paso, au Texas, 99 mois complets s’écoulent entre les ventes sur la maison moyenne là-bas.

Bien que cela semble long, c’est toujours un peu plus de huit ans. Un ARM 7/1 couvrirait la plupart des gens là-bas, et même si le taux s’ajustait à la hausse pendant un an une fois qu’il est devenu ajustable, les économies réalisées au cours des sept premières années éclipseraient probablement toute augmentation de paiement.

Où les propriétaires restent le moins longtemps

- Providence, RI (33 mois)

- Cape Coral, FL (35 mois)

- Greenville, SC (36 mois)

- Nouvelle-Orléans, LA (44 mois)

- Madison, WI (47 mois)

- Grand Rapids (51 mois)

- Knoxville, TN (54 mois)

- Boston (57 mois)

- Omaha, NE (66 mois)

- Augusta, GA (66 mois)

Comme vous pouvez le voir, beaucoup de propriétaires dans les villes ci-dessus pourraient bénéficier du financement à court terme offert par un ARM. Dans la plupart des cas, un ARM 5/1 signifierait un taux fixe pendant tout leur séjour.

Ce qui est encore plus inquiétant, c’est que certains propriétaires paient pour se refinancer, ou paient des points hypothécaires à la clôture pour obtenir un taux plus bas.

Malheureusement, beaucoup de ces propriétaires ne conserveront pas leur hypothèque assez longtemps pour bénéficier des économies futures. Utilisez donc une calculatrice de refinancement si vous envisagez de faire cela.

Après tout, la tendance à vendre dans 10 ans ou moins est une tendance qui sera difficile à ébranler, même à la lumière de la situation sans précédent dans laquelle nous nous trouvons aujourd’hui.

Mais vous devriez certainement réfléchir au fait que le taux hypothécaire que vous recevez aujourd’hui sera probablement le plus bas que vous n’aurez jamais – cela pourrait influencer votre décision de vous en séparer si tôt.

Lire la suite : Les points hypothécaires en valent-ils la peine ?

(photo : robstephaustralia)

.

Laisser un commentaire