Kodin keskimääräinen myyntihinta on noussut yli 2000 prosenttia vuodesta 1963.

Vuonna 2020 kodin mediaanimyyntihinta oli 391 300 dollaria. Se on 20 kertaa enemmän kuin 19 300 dollarin keskimääräinen myyntihinta vuonna 1963! Miten voit sanoa, että asuntojen kohtuuhintaisuus ei ole muuttunut? Harkitse kaikkia tietoja ennen kuin teet johtopäätöksiä.

- Saa kilpailevia autolainatarjouksia minuuteissa

- Inflaatiokorjatut asuntojen hinnat piirtävät tarkemman kuvan

- Case-Shiller-indeksit

- Palkat eivät ole pysyneet asuntojen hintojen tahdissa

- Uudet talot ja BKT

- Uudet asunnot ovat 47 % suurempia kuin 40 vuotta sitten

- Asumisen kohtuuhintaisuusindeksi

- Pohjimmainen johtopäätös

Saa kilpailevia autolainatarjouksia minuuteissa

Vertaile useiden tarkistettujen lainanantajien korkoja. Discover your lowest eligible rate.

Se on nopeaa, ilmaista eikä vahingoita luottopisteitäsi

Inflaatiokorjatut asuntojen hinnat piirtävät tarkemman kuvan

Ensinnäkin yllä oleva kaavio näyttää keskimääräisen myyntihinnan, ei mediaania. Asuntojen keskihintaa voivat vääristää talot, jotka myydään hyvin korkealla tai matalalla hinnalla. Mediaanihinnat ovat yleensä luotettavampi mittari tyypillisestä asuntojen hinnasta.

Toiseksi on otettava huomioon inflaatio, jotta ymmärtää, miten hinnat ovat todella muuttuneet. Toki. Ehkä talon keskihinta vuonna 1963 oli 19 300 dollaria. Mutta keskipalkka oli myös 4 500 dollaria. Gallona bensaa maksoi 30 senttiä. Ja tusinan kananmunia sai 55 sentillä.

Yllä olevassa kaaviossa on esitetty inflaatiokorjattujen asuntojen keskihinnat vuodesta 1975 vuoteen 2020. Vaikka hintojen nousu ei ole yhtä dramaattinen, voit silti nähdä, että asuntojen hinnat ovat paljon korkeammat kuin historialliset keskiarvot. Tämä saattaa viitata siihen, että elämme toista samanlaista asuntokuplaa kuin vuosina 2005/2006. On kuitenkin otettava huomioon toinenkin tekijä.

Case-Shiller-indeksit

Toinen tapa vertailla asuntojen hintaa ajallisesti on käyttää toistuvien myyntien indeksejä, kuten Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. On olemassa useita Case-Shiller-indeksejä, jotka perustuvat taloustieteilijöiden Karl Casen ja Robert Shillerin alkuperäiseen työhön. He tutkivat asuntojen hintakehitystä vertailemalla samojen asuntojen toistuvia myyntejä. Alla olevassa kaaviossa näkyvät Yhdysvaltojen inflaatiokorjatut Case-Shiller- ja Real Building Cost -indeksit vuodesta 1898 vuoteen 2019.

Vaikka Case-Shiller-indeksi ei ole vieläkään ennätyksellisen korkea, emme ole kaukana vuoden 2007 huipputasosta. Vuoden 2019 lopussa Case-Shiller-indeksi oli samankaltainen kuin vuonna 2005, jolloin Robert Shiller julkaisi Irrational Exuberance -teoksen toisen painoksen ja ilmaisi huolensa asuntojen hintojen kestävyydestä, koska tulot eivät pysyneet asuntokustannusten nousussa mukana.

Palkat eivät ole pysyneet asuntojen hintojen tahdissa

Vertaa nyt asunnon mediaanihinnan nousua amerikkalaisten mediaanituloihin.

Jos tehdään inflaatiokorjaus, amerikkalaisten mediaanitulot ovat nousseet vain 33 prosenttia. Asuntojen mediaanihinnat ovat kuitenkin nousseet 60 %. Tilanne on vielä pahempi, kun tarkastellaan nuorempien aikuisten tuloja. Esimerkiksi 25-34-vuotiaiden mediaanitulot kasvoivat 44 vuodessa (1974-2017) vain 30 dollaria. Ei ihme, että vuosituhannen vaihteen ikäisten keskuudessa asunnon omistusaste on alhaisempi kuin aiemmilla sukupolvilla.

Uudet talot ja BKT

Kulutammeko todella enemmän uusiin taloihin kuin aiemmin? Tuntuu todellakin siltä, että asuminen on kalliimpaa kuin koskaan. Käytämme kuitenkin uusiin asuntoihin vähemmän rahaa suhteessa bruttokansantuotteeseen (BKT) kuin vuonna 1963 ja puolet vähemmän kuin vuonna 2005. BKT:n käyttäminen kulutusmenojen vertailukohtana ei ole ongelmatonta. Se antaa kuitenkin kuvan asuinrakennusteollisuudesta ja asumismenoista ajan mittaan. Alla olevassa kaaviossa on esitetty muutokset uusiin asuntoihin käytetyn rahan indeksissä jaettuna BKT:llä vuodesta 1963 vuoteen 2020.

Kulutamme nyt suhteellisesti vähemmän, mutta palaamme nopeasti takaisin raiteille. Kuvaaja havainnollistaa hyvin myös taantumien vaikutusta asuntomyyntiin. Jokaista lamaa vuodesta 1973 lähtien on edeltänyt indeksin jyrkkä lasku. Indeksi kertoo myös rakennusteollisuuden epävakaudesta, sillä se voi pudota 145 pistettä vain neljässä vuodessa (2005-2009).

Uudet asunnot ovat 47 % suurempia kuin 40 vuotta sitten

Inflaatio, tulojen pysähtyminen ja tilastolliset poikkeamat eivät ole ainoita syitä, miksi monilla ihmisillä ei ole varaa ostaa asuntoa. Myös mieltymyksemme suurempiin koteihin on merkittävä tekijä. Vuonna 2018 uuden kodin mediaanikoko oli 781 neliöjalkaa suurempi kuin vuonna 1978. Silti asuntojen koko on tekijä, joka jätetään usein huomiotta.

Kun otetaan huomioon myös inflaatio, neliöjalan hinta on pysynyt melko vakaana. Katso uusien asuntojen neliöjalan hintaa (inflaatiokorjattuna) alla olevasta kuvaajasta.

Vuonna 2017 uuden kodin neliöjalan hinta oli vain 4 % korkeampi (noin 3 dollaria) kuin vuonna 1979. Mikä ei enää kuulosta kovinkaan kiinteistökuplalta. Varsinkin kun ajatellaan mukavuuksia, jotka ovat nykyään vakiona uusissa kodeissa.

Vuonna 1978 vain 8 prosentissa kodeista oli vähintään kolme kylpyhuonetta ja vain 63 prosentissa oli ilmastointi. Nyt 40 prosentissa uusista kodeista on kolme tai useampia kylpyhuoneita ja 94 prosentissa on ilmastointi.

Vuonna 2019 uusien asuntojen hinta laski, mutta asuntojen mediaanikoko laski vielä enemmän, mikä nosti neliöjalan mediaanihinnan 137,50 dollariin.

Tämä kertoo tietysti vain kokonaishinnan koko Yhdysvalloissa. Tilanne muuttuu sotkuisemmaksi, kun tarkastellaan hintoja aluetasolla.

Yhdysvaltojen koillista ja läntistä aluetta koskevat tiedot selittävät, miksi niin monien mielestä kiinteistömarkkinat ovat romahtamassa. Näillä alueilla hinnat ovat nousseet eniten: 63 dollaria ja 19 dollaria viimeisten 40 vuoden aikana.

Vaikka Kaliforniassa ja New Yorkissa on todennäköisesti kyse asuntokuplasta, tiedot osoittavat toisenlaista tarinaa Keskilännessä ja etelässä.

Tarina on kuitenkin täysin erilainen Keskilännessä, jossa neliöjalan hinta itse asiassa laski lähes 20 dollaria. Asunnon ostaminen Keskilännestä on – kun koko ja inflaatio korjataan – nyt halvempaa kuin vuonna 1978.

Tietäkää tämä.

Etelässä neliöjalan hinta ei ole juuri muuttunut. Siellä asuntojen hinnat ovat maan alhaisimmat, ja se on seurannut tarkasti koko Yhdysvaltojen kehitystä.

Jos inflaatiokorjaus tehdään, talon voi ostaa käytännössä samaan hintaan kuin 40 vuotta sitten. Keskeistä on pitää talon koko sellaisena kuin se oli ”normaali” 40 vuotta sitten.

Mediaanihinnoittelun käyttämisessä on tietysti haittansa. Kun hintojen heilahtelu vähenee, se voi antaa vaikutelman yhteisestä hinnan noususta tai laskusta, mutta kaikki riippuu siitä, miten luvut jakautuvat. Kumpikaan mediaani- tai keskihinnoista ei voi antaa tarkkaa ennustetta markkinoiden suunnasta. Sitä varten tarvitaan paikallisten asuntomarkkinoiden syvällistä tuntemusta. Tekijät, kuten vertailukelpoisten kiinteistöjen myyntihinnat, paikalliset työmarkkinat ja väestön keski-ikä, ovat avainasemassa kaupunki- ja naapurustotasolla.

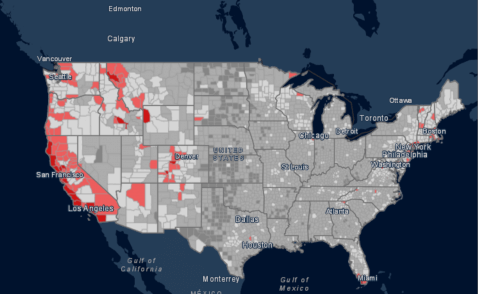

Asumisen kohtuuhintaisuusindeksi

Hyödyllinen indeksi sen määrittämiseksi, ovatko asuntojen hinnat linjassa sen kanssa, mitä ihmiset voivat todellisuudessa ostaa, on perinteinen asumisen kohtuuhintaisuusindeksi. Se osoittaa, kuinka suurella osalla väestöstä on tulojensa perusteella varaa ostaa mediaanihintainen asunto tietyllä alueella.

Alhainen kohtuuhintaisuusindeksi voi olla toinen merkki asuntokuplasta. Kuten alla olevasta kartasta näkyy, valtaosassa Yhdysvaltojen maakunnista on kohtuullisen kohtuuhintaisia asuntoja. Se osoittaa myös kuumat kohdat, joissa asuminen on Yhdysvalloissa vähemmän edullista. Joillakin tiheään asutuilla alueilla asuinkiinteistöt ovat liian kalliita keskivertokotitaloudelle asunnon hankkimiseksi.

Suuret alueet länsirannikolla ja koillisosassa ovat saavuttamattomissa. Tässä kartassa Kalifornia on pääosin punainen osavaltio. San Franciscon, San Diegon ja Los Angelesin kaltaisissa työpaikkakeskittymissä asumiskustannukset ovat erityisen korkeat. Vertaa Yhdysvaltojen keskimääräistä asuntojen kohtuuhintaisuutta, 53, Kalifornian 26:een. Tämä tarkoittaa, että vain 26 prosentilla kalifornialaisista on varaa osavaltionsa keskihintaiseen asuntoon. Tilanne on samanlainen New Yorkissa, erityisesti suurkaupunkialueilla. Kaliforniassa ja New Yorkissa on siis todennäköisesti asuntokupla. Kansallisella tasolla kuitenkin 53 prosentilla amerikkalaisista on tarvittavat tulot, jotta he voisivat hankkia osavaltiossaan mediaanihintaisen asunnon.

Pohjimmainen johtopäätös

Meille ei todennäköisesti ole tulossa uutta asuntokuplaa kansallisella tasolla. Talot ovat nyt paljon kalliimpia, jopa inflaatiokorjattuna. Palkat eivät ole pysyneet hintojen nousun mukana, mikä pahentaa ongelmaa asuntojen kohtuuhintaisuudesta. Mutta myös mediaaniasunnon koko on kasvanut. Itse asiassa Yhdysvaltain neliöjalan mediaanikustannus on pysynyt suhteellisen vakaana viimeiset 40 vuotta.

Vaikka kotitaloudet ovat pienempiä, kaipaamme suurempia koteja. Tämä nostaa asuntojen hintoja dramaattisesti. Jalka kerrallaan uusien asuntojen kohtuuhintaisuus ei kuitenkaan ole juuri muuttunut. Jos inflaatio oikaistaan, talon voi ostaa käytännössä samaan hintaan kuin 40 vuotta sitten. Tärkeintä on pitää talon koko sellaisena kuin se oli ”normaali” 40 vuotta sitten. Hyvä uutinen on, että voit löytää alueeltasi hyviä tarjouksia, jos olet valmis ostamaan isovanhempiesi kodin kokoisen talon. Huono uutinen on se, että tuon kokoisia taloja on vaikea löytää.

Tarina muuttuu jyrkästi, kun tarkastellaan länsirannikkoa ja osia Koillismaasta, erityisesti suurten kaupunkien ympärillä. Bay Arean kaltaisilla alueilla saatamme hyvinkin olla tekemisissä asuntokuplan kanssa. Lue 2020 Mortgage Industry Study -tutkimuksestamme, mikä on aiheuttanut tämän nousu- ja laskusyklin monissa suurissa kaupungeissa.

Andrew on SuperMoney-lehden päätoimittaja ja sertifioitu henkilökohtaisen talouden neuvonantaja. Hän rakastaa nörttimäistä talousdataa ja kääntää sen toimiviksi oivalluksiksi, joita kaikki voivat ymmärtää. Hänen työtään siteeraavat usein suuret julkaisut ja instituutiot, kuten Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte ja Business Insider.

Vastaa