Avioliitossa on kyse kompromisseista, ja riippumatta siitä, oletko ollut naimisissa kaksi viikkoa vai kaksikymmentä vuotta, on tärkeää pystyä toimimaan yhdessä puolisosi kanssa. Mutta tässä on se juttu – voi olla haastavaa tehdä yhteistyötä raha-asioissa. Itse asiassa tuoreen tutkimuksen mukaan 21 prosenttia eronneista aikuisista mainitsi eron syyksi rahan.

Mutta tässä on hyvä uutinen: rehellisellä kommunikaatiolla ja yhteisellä suunnitelmalla sinä ja puolisosi voitte hoitaa raha-asioita tiiminä. Itse asiassa vastanaineina sinä ja puolisosi olette täydellisessä asemassa keskustellaksenne rahasta, kun työskentelette talouden yhdistämiseksi.

- Mitä talouden yhdistäminen tarkoittaa?

- Talouden yhdistämisen edellytykset avioliiton jälkeen

- Joukko yhteisiä prioriteetteja

- Kotitalouden budjetti

- Käyttösuunnitelma

- Miten aloittaa talouden yhdistäminen

- Ole täysin rehellinen

- Avioliittotase

- Käsittele yllätykset

- Ei tuomitsemista

- Päästä samalle sivulle

- Säännölliset keskustelut

- Vältä riitoja

- Tunnusta erilaisuutenne

- Luo järjestelmiä

- Rahasäännöt

- Yhteiset tilit

- Seuraa rahojasi

- Kohtaisten roolien jakaminen

- Leikkaa, opi, arvioi ja yritä tehdä paremmin

- Pohjimmainen johtopäätös

Mitä talouden yhdistäminen tarkoittaa?

Yhteinen talous tarkoittaa jokaiselle pariskunnalle jotakin erilaista. Jotkut parit pitävät rahansa enimmäkseen erillään ja jakavat vain yhden tai kaksi pankkitiliä. Toiset parit yhdistävät kaiken – pankkitilit, luottokortit, sijoitustilit ja paljon muuta. Talouden yhdistämisessä ei ole olemassa oikeaa tai väärää vastausta. Sen sijaan on tärkeää löytää paras ratkaisu sinulle ja puolisollesi.

Talouden yhdistämisen edellytykset avioliiton jälkeen

Talouden yhdistäminen voi olla hankala prosessi. Se vaatii kärsivällisyyttä, empatiaa ja kompromissihalukkuutta. Tämän oppaan aikana keskustelemme joistakin yleisimmistä ihmissuhteiden välisistä esteistä, joita vastikään avioituneet pariskunnat kohtaavat yrittäessään yhdistää taloutensa.

Yhteisen pohjan löytäminen ja tärkeiden päätösten tekeminen yhdessä on taloutenne yhdistämisen ainutlaatuisen haastava osa. Riippumatta siitä, mitkä menetelmät lopulta valitsette, tarvitsette kuitenkin nämä kolme asiaa, jotta voitte menestyksekkäästi hallita raha-asioitanne kuukausittain tai päivittäin:

Joukko yhteisiä prioriteetteja

Henkilökohtaisen rahanhallinnan tulisi aina alkaa siitä, että ymmärrätte, mitä arvostatte ja mitä haluatte. Kun tulette yhteen yhteisenä kotitaloutena, teidän on yhdistettävä nämä ajatukset ja luotava luettelo yhteisistä prioriteeteista, joita molemmat kannatatte ja joihin molemmat uskotte. Nämä prioriteetit auttavat vaikuttamaan tärkeimpiin taloudellisiin päätöksiinne.

Kotitalouden budjetti

Periaatteellisimmillaan budjetin pitäisi kertoa, kuinka paljon rahaa teillä on ennakoitavissa ja mihin ajattelette sen menevän. Tulonne ja menonne muuttuvat lähes varmasti, kun menette naimisiin, joten on tärkeää, että luotte joko uuden yhteisen budjetin tai tarkistatte yksittäisiä budjettejanne.

Käyttösuunnitelma

Kun budjetti edustaa teoreettista versiota taloudestanne, käyttösuunnitelmanne tekee teoriasta totta. Menosuunnitelma tarjoaa budjetistasi puuttuvat yksityiskohdat – siinä kerrotaan, miten aiot käsitellä menojasi ja miten työskentelet kohti tavoitteitasi. Erityisen tärkeää on varmistaa, että sinulla on suunnitelma, kun yhdistät raha-asioita, jotta vältyt väärinkäsityksiltä ja sekaannuksilta.

Nämä kolme henkilökohtaisen talouden osa-aluetta ovat tärkeitä parisuhdetilanteestasi riippumatta. Mutta ennen kuin teette tällaisia päätöksiä vastikään yhdistetyssä taloudessa, teidän on kuitenkin tehtävä pohjatyötä.

Miten aloittaa talouden yhdistäminen

Vaikein osa talouden yhdistämisessä on usein ensimmäinen keskustelu. Jos ette ole tottuneet puhumaan rahasta, on vaikea avautua ja puhua rehellisesti. Tämänkin lisäksi sinulla saattaa olla erilaisia rahakäsityksiä kuin kumppanillasi. Siksi on tärkeää käydä keskusteluja rahasta ennen kuin varsinaisesti yhdistätte mitään.

Tässä on kaikki, mitä sinun on tiedettävä siitä, miten yhdistää raha-asioita avioliiton jälkeen.

Ole täysin rehellinen

Kun on kyse rahasta ja avioliitosta, rehellisyys on ratkaisevan tärkeää. On kuitenkin vaikea olla rehellinen, jos et ole varma omasta taloudellisesta tilanteestasi. Siksi on tärkeää olla rehellinen – ensin itsellesi ja sitten puolisollesi.

Avioliittotase

Lauren Klein, CFP® ja Kalifornian Newport Beachissa toimivan Klein Advisors -yrityksen perustaja suosittelee, että kaikki pariskunnat aloittaisivat luomalla avioliittotaseen. Vaikka avioliittotasetta käytetään yleensä avioerojen yhteydessä, Klein selittää, miksi on tärkeää, että puolisot aloittavat avioliittonsa taseella – eli luettelolla varoista ja veloista – sen sijaan.

”Mielestäni kaikkien pitäisi tietää, mikä heidän avioliittotaseensa on, kun he menevät naimisiin… Se on todellinen kokonaiskuva siitä, missä tilanteessa olette pariskuntana. Sen avulla molemmat puolisot ymmärtävät, mikä on ’minun’, mikä ’sinun’ ja mikä ’meidän’. Se on tapa aloittaa avioliitto siten, että on selkeä käsitys taloudellisesta kokonaiskuvasta.”

Tässä luetellaan, mitä avioliittotaseeseen merkitään: varat (pankkitilit, sijoitukset, omaisuus) ja velat (opintolainat, luottokorttisaldot) sekä se, kenelle ne kuuluvat.

”Säännöt vaihtelevat osavaltioittain, mutta esimerkiksi Kaliforniassa se, mitä avioliitossa on mukana, on sinun. Se, mitä avioliiton aikana ansaitaan, kuuluu molemmille puolisoille. Kun siis mennään naimisiin, häälahjat menevät sarakkeeseen ’meidän'”, Klein selittää.

- To do: Käy läpi taloudellinen tilanteenne ja laadi avioliittotase puolisosi kanssa.

Käsittele yllätykset

Kun olette tehneet avioliittotaseen ja jakaneet taloutenne toisillenne, sinun ja puolisosi on käsiteltävä mahdolliset taloudelliset yllätykset. Olipa kyse sitten odottamattomasta luottokorttisaldosta tai huikeista opintolainoista, sinun ja puolisosi on selvittävä nykyisestä taloudellisesta tilanteestanne.

Michiganin osavaltiossa Grand Rapidsissa asuvalle bloggaajalle Rachel Smithille yllätys oli hänen miehensä kuusinumeroinen opintolainasaldo.

”Mieheni luuli, että hänellä oli opintolainaa 65 000 dollaria. Kun menimme naimisiin, meille molemmille selvisi, että hänellä oli itse asiassa 165 000 dollaria. Se oli kauhea tapa aloittaa avioliittomme, ja suuri osa taloudellisesta matkastamme määrittyi sen kautta”, Smith sanoo.

Smith ja hänen miehensä ovat nyt velattomia, mutta matka ei ole ollut helppo. Yksi tärkeimmistä keinoista, joilla he pääsivät siitä läpi, oli yhteiset tavoitteet ja tuomitsemattomat keskustelut.

- To do: Keskustele rehellisesti puolisosi kanssa kaikista odottamattomista rahauutisista.

Ei tuomitsemista

Voi olla vaikeaa, mutta yksi parhaista tavoista käydä tuottavia rahakeskusteluja puolisosi kanssa on luoda tuomitsemattomuus. Riippumatta paremman puoliskosi taloudellisesta tilanteesta on tärkeää lähestyä sitä myötätuntoisesti ja neutraalisti, kun työskentelette yhdessä suunnitelman luomiseksi.

Derek Bostianilla, CFP®:llä ja Two Waters Wealth -yhtiön toimitusjohtavalla osakkaalla, on joitakin ehdotuksia. ”Yritä istua alas kumppanisi kanssa ja yritä käydä avointa keskustelua hänen kanssaan”, Bostian sanoo. ”Varmista, että olette samalla sivulla. Loppujen lopuksi uskon, että ihmiset yliarvioivat puolisonsa reaktion taloudellisiin uutisiin – sekä negatiivisiin että positiivisiin. Viime kädessä teidän on löydettävä tapa selvitä taloudellisista esteistä yhdessä.”

- To do: Jos tarvitset aikaa käsitellä puolisosi taloudellista tilannetta, pyydä sitä. Sovi aika ja päivämäärä, jolloin ”tapaatte” uudelleen keskustellaksenne rahasta.

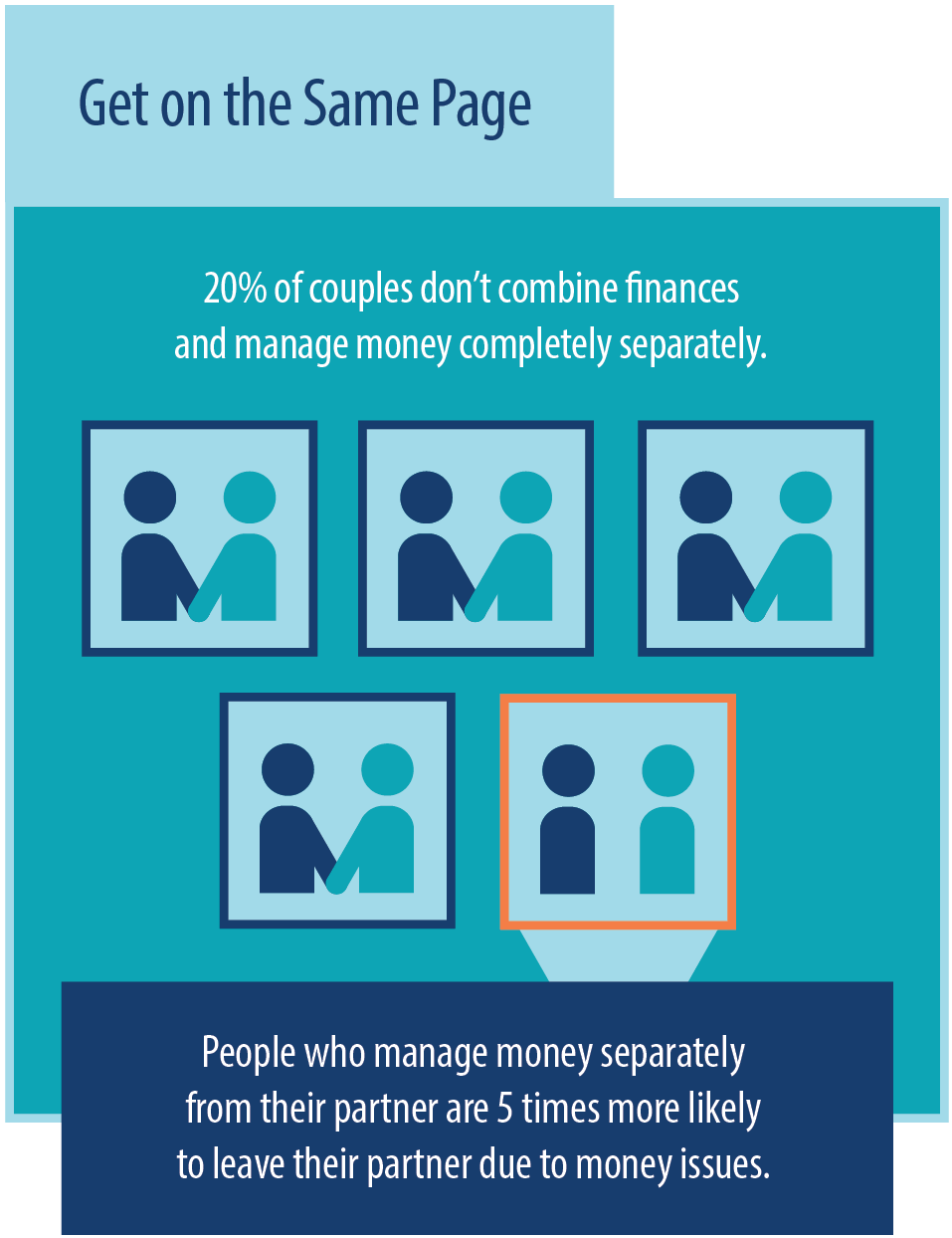

Päästä samalle sivulle

Kun olet käynyt ensimmäisen rahakeskustelun, on aika päästä samalle sivulle puolisosi kanssa. On mahdotonta luoda kokonaista taloussuunnitelmaa yhdessä tapaamisessa, joten on tärkeää jatkaa keskustelua, kun alatte työskennellä yhdessä raha-asioiden parissa.

Säännölliset keskustelut

”Hieman ennen häitämme pidimme vaimoni kanssa ”taloushuippukokouksen”, jossa istuimme alas ja keskustelimme kaikesta”, sanoo Chris Ball, talousneuvoja Royal Oakissa, Michiganissa. ”Minulla oli tuolloin paljon velkaa, ja kerroin hänelle avoimesti siitä ja halustani poistaa se.”

”Puhuimme ensimmäisen vuoden tavoitteista ja siitä, mitä halusimme saavuttaa yhdessä. Yhdistimme taloutemme ja teimme säännöllisiä kuukausittaisia tarkistuksia, jotka yleensä yhdistimme treffi-iltaan. Kun saavutimme tavoitteita, loimme uusia, ja teemme tätä edelleen kahdeksantoista vuoden jälkeen.”

Bostian toistaa tämän neuvon: ”Se ei ole kertaluonteinen keskustelu. Se on jotain, jota on jatkettava uudelleen. Loppujen lopuksi avioliitto on yksi suurimmista liiketaloudellisista päätöksistä, joita koskaan teet.”

- To do: Suunnittele säännölliset rahakeskustelut. Alussa keskustelut voivat olla viikoittaisia. Myöhemmin voitte siirtyä kuukausittaisiin keskusteluihin.

Vältä riitoja

Voi olla vaikeaa puhua rahasta, mutta se ei tarkoita, että sinun pitäisi riidellä siitä puolisosi kanssa.

”Riidat ja ristiriidat ovat osa mitä tahansa parisuhdetta, vaikka kuinka haluaisit välttää niitä”, Bostian sanoo. ”On olemassa strategia, jossa kumpikin saa kaksi minuuttia aikaa sanoa mielipiteensä, ja sitten toinen saa kaksi minuuttia aikaa vastineensa esittämiseen, ja sitten jatkatte, kunnes löydätte ratkaisun. Varmistakaa, että löydätte yhteisen pohjan yhdessä.”

Samoin Justin Pritchard, CFP®, Approach Financial -yrityksessä Montrosessa, Coloradossa, ehdottaa, että pariskunnat valitsevat strategisesti ajankohdat, jolloin he voivat puhua, jotta vältytään turhilta riidoilta.

”Asettakaa rahakeskusteluille oma aika. Näin varmistetaan, että kaikki ovat henkisesti valmiita keskustelemaan aiheesta. Kenenkään ei pitäisi olla nälkäinen, eikä sinun tarvitse olla ’matkalla ulos ovesta’ keskustelun aikana. Näin keskustelun aloittaja ei tunne itsensä hylätyksi, jos hänen kumppanillaan ei ole aikaa, energiaa tai halua käydä improvisoitua keskustelua.”

”Jos asiat kärjistyvät, sopikaa tapa ottaa aikalisä ja muistakaa, että tapa, jolla pyydätte aikalisää, on yhtä tärkeä kuin aikalisän ottaminenkin.”

- To do: Jos asiat kiihtyvät, anna puolisollesi kaksi minuuttia aikaa puhua. Sen jälkeen saat kaksi minuuttia aikaa vastata. Jatka, kunnes pääsette ratkaisuun.

Tunnusta erilaisuutenne

Tässä on kyse siitä, että sinä ja puolisosi olette erilaisia ihmisiä, joilla on erilaiset taustat. Se tarkoittaa, että teillä on erilaisia kokemuksia rahasta ja erilaisia odotuksia. Sen sijaan, että pitäisitte eroavaisuuksianne ongelmana, yrittäkää nähdä ne vahvuuden lähteenä.

”Tunnustakaa, että kun puhutte rahasta, kyse on paljon muustakin kuin rahasta”, Pritchard sanoo. ”Se, miltä kummastakin kumppanista tuntuu lopputulos, on suhteelle tärkeämpää kuin se, mitä itse asiassa teette rahoillanne.”

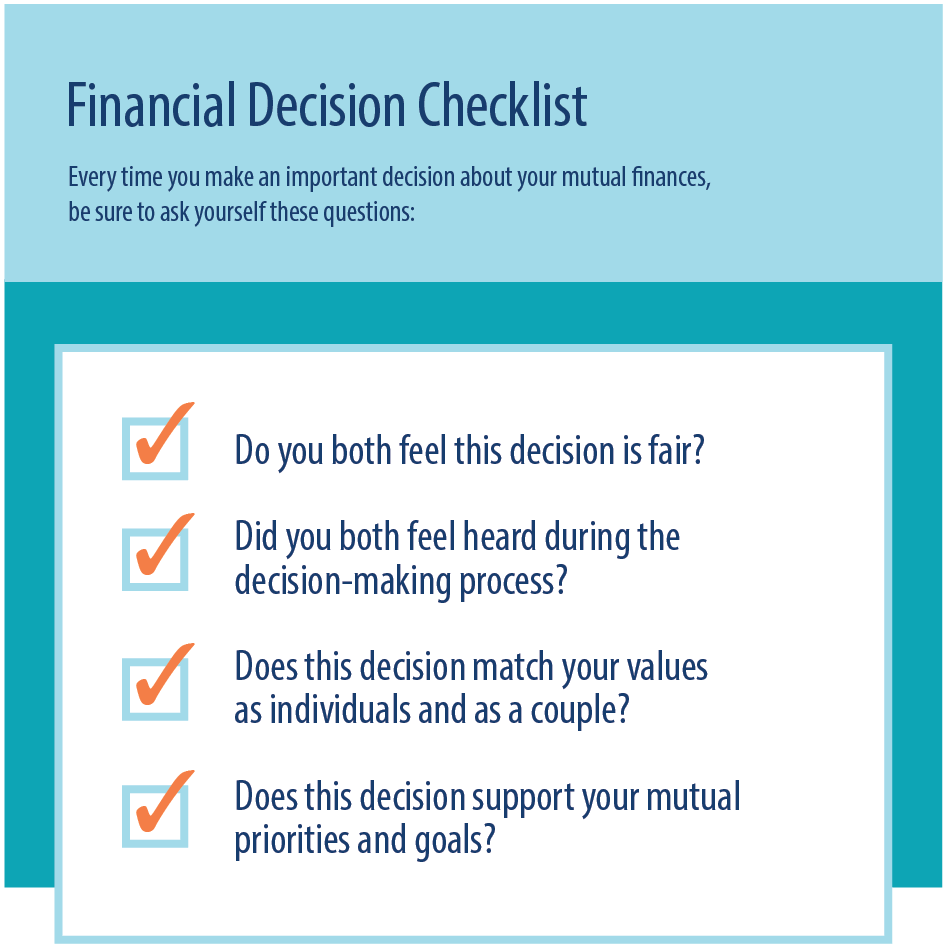

Tässä ovat kysymykset, joihin pariskuntien tulisi Pritchardin mukaan vastata, kun he tekevät yhdessä taloudellista päätöstä:

- Tuntuuko se oikeudenmukaiselta molemmista osapuolista?

- Oletko ohittanut jotain merkittävää?

- Oletko tietämättäsi osunut hermoon, jolle kumppanisi on herkkä?

Klein on samaa mieltä siitä, että rahasta on usein vaikea keskustella. ”Ihmiset sanovat, että rahasta puhuminen on yhteiskuntamme viimeinen tabu. Miten voit keskustella siitä, mitä tarvitset ja mitä haluat? Te tulette eri perheistä. Teidän on keskusteltava siitä, mihin haluatte käyttää rahanne. Tämä voi olla budjetti, tiekartta tai suunnitelma.”

”Jos teillä ei ole taitoa ja jos ette pysty käymään keskustelua rahasta niin, että se olisi hedelmällistä, silloin voi olla hyvä idea työskennellä kolmannen osapuolen kanssa.”

- To do: Istu alas puolisosi kanssa ja tehkää lista toistenne vahvuuksista ja heikkouksista. Kun olette valmiit, keskustelkaa listoista ja puhukaa siitä, miten se voisi liittyä rahanhallintaan.

Luo järjestelmiä

Vaikka raha-asenne on tärkeä, on myös tärkeää luoda rahajärjestelmiä. Rahajärjestelmät voivat sisältää sääntöjä, tilien perustamista, sovelluksia ja määriteltyjä rooleja.

Rahasäännöt

Jokaisella pariskunnalla tulee olemaan erilaiset rahan ”säännöt”. Joillakin pareilla voi olla sääntöjä kevytmielisistä menoista tai tapoja seurata menoja.

Laura Beattie, henkilökohtaisen talouden bloggaaja Portlandissa, Oregonissa, ehdottaa kahta sääntöä, joita parien tulisi käyttää.

”Keskustelkaa rahankäytöstä ja päättäkää, onko kummallakin kuukausittainen ”mitä tahansa” -rahasto. Päättäkää myös, missä hintaluokassa tai minkä kokoisen tavaran ostamisesta kannattaa keskustella kumppanin kanssa. Esimerkkejä tästä voisivat olla yli 150 dollarin menot tai 12 jalan puhallettavan lumiukon ostaminen pihalle. Sen lisäksi, että se on tapa tarkistaa nopeasti raha-asiat, se on myös hyvä tapa tarkistaa asia kumppanisi kanssa, jotta ei tule yllätyksiä.”

- To do: Luo yhdessä puolisosi kanssa avioliittoanne koskevat raha-”säännöt”.

Yhteiset tilit

Kun ette halua yhdistää kaikkia tilejänne, on silti hyvä ajatus, että teillä on ainakin yksi yhteinen tili yhteisiä menoja varten.

Bostian selittää: ”Kun olette naimisissa, teidän pitäisi avata yhteinen tili. Jos ette ole valmiita ottamaan suurta askelta ja yhdistämään kaikkea, voitte aloittaa pienestä ja maksaa yhteisiä menoja.”

”Aloittaisin alusta uudella tilillä, koska se tekee kaikesta puhtaampaa ja helpompaa hallita. Se kannattaa tehdä heti, kun palaatte häämatkalta, jos lähdette sellaiselle. Se on suuri tapahtuma, ja on tärkeää ottaa tämä askel yhdessä.”

- To do: Avaa puolisosi kanssa yhteinen pankkitili.

Seuraa rahojasi

Toinen hyvä tapa välttää riitoja rahasta on seurata rahankäyttöä. Kun seuraatte menojanne yhdessä, ei tule yllätyksiä.

”On olemassa hienoja henkilökohtaisen talouden hallintaohjelmia”, Bostian sanoo. ”Pidän Mintistä, koska sen avulla näet, mitä tapahtuu sekkitileilläsi ja luottokorteillasi – kaikilla tavoilla, joilla kulutat rahaa. Se luokittelee kulut puolestasi ja seuraa menojasi.”

Tieto siitä, mihin rahasi menevät, on vasta ensimmäinen askel. Vitsailen aina asiakkaitteni kanssa, että kun he aloittavat tämän tekemisen, heidän on vastustettava tarvetta huutaa, kun he alkavat nähdä toisen henkilön menoja. Kyse ei kuitenkaan ole vallasta, vaan avoimuudesta.”

- To do: Tutustu rahanseuranta- ja budjetointisovelluksiin, kuten Mint, Hyvä budjetti, Tarvitset budjetin ja Tiller.

Kohtaisten roolien jakaminen

On hyvin mahdollista, että sinulla ja puolisollasi on erilaisia vahvuuksia ja heikkouksia. Onneksi se on hyvä asia, sillä se saattaa mahdollistaa sen, että sinulla ja puolisollasi voi olla eri ”työtehtävät”.

Gabriel Kaplan, New Yorkissa toimiva CFP® ja CPA, kertoo: ”Vaimoni on uskomattoman säästäväinen, eikä hän tuhlaa rahaa juuri mihinkään. Hän on tällä hetkellä minua huomattavasti varakkaampi, kun kasvatan yritystoimintaani. Tulimme sopimukseen, joka perustuu kykyjemme vahvuuteen. Hän osaa tehdä asioita paljon paremmin kuin minä, joten hän on talouspäällikkö. Minä olen sijoituspäällikkö ja verosuunnittelija.

Sovimme säästöasteesta, vähensimme elinkustannuksemme ja jaoimme jäljelle jääneen itsellemme…Olemme molemmat tyytyväisiä, koska rahoitussuunnitelmamme on kunnossa. Asiat ovat toimineet, koska pidämme kiinni budjetistamme ja luotamme molemmat siihen, että toinen on vastuuntuntoinen.”

- To do: Työskentele puolisosi kanssa taloudellisten velvollisuuksien jakamiseksi vahvuuksiesi ja heikkouksiesi perusteella

Leikkaa, opi, arvioi ja yritä tehdä paremmin

Valitsitpa minkä menetelmän tahansa, on tärkeää muistaa, että mikään ei ole koskaan kiveen hakattua. Sinun pitäisi aina kehittää menetelmiäsi (ja tavoitteitasi ja prioriteettejasi) sitä mukaa, kun elämä etenee.

Valmistele siis suunnitelma ja tee sillä sitten parhaasi. Kun palaatte yhteen, puhukaa siitä, mikä toimi, mikä ei ja miten asiat mielestänne sujuivat. Käyttäkää näitä tietoja päättääksenne, mitä muutoksia lähestymistapaanne on tehtävä, tehkää sitten nuo muutokset ja aloittakaa prosessi alusta.

Ei siitä koskaan tule täydellistä, mutta se voi aina olla parempaa.

Pohjimmainen johtopäätös

Hyviä uutisia: sinä ja puolisosi tulette jatkossakin parantamaan rahanhallintaanne yhdessä. Mitä enemmän työskentelette yhdessä, sitä helpompaa se on. Siksi on tärkeää, ettet lannistu ensimmäisten keskustelujen aikana. Loppujen lopuksi raha on osa elämää, mutta se ei ole kaikki kaikessa. Yhteiset tavoitteet, yhteiset arvot ja avoin vuoropuhelu auttavat sinua ja puolisoasi luomaan onnellisen ja rikkaan elämän yhdessä.

Vastaa