Asuntolainamaisema on muuttunut valtavasti viime vuosien aikana.

Asuntolainojen myöntämisohjeet ovat tiukentuneet valtavasti asuntokriisin jälkeen, ja asuntolainojen korot ovat laskeneet uusiin ennätyksellisen alhaisiin lukemiin.

Samaan aikaan asuntojen hinnat näyttävät saavuttaneen pohjalukeman, ja ennusteissa ennustetaan kunnollista asuntojen hintojen nousua.

Tämä on luonut mielenkiintoisen ilmapiirin sekä potentiaalisille että olemassa oleville asuntojen omistajille.

Asuntojesi omistushorisontin määrittäminen

- Kun ostat kiinteistön ja otat asuntolainan

- Sinun on määriteltävä, kuinka kauan aiot pitää kiinteistön

- Ja siinä samassa mielessä, siihen liittyvä asuntolaina

- Se sanelee lainan valinnan, maksupisteiden maksamisen ja paljon muuta

Ehkä yksi suurimmista muutoksista ajattelussa on se, että ne, jotka ottavat nykyään asuntolainan, pitävät sen niin kauan kuin omistavat asuntonsa.

Viime aikoina näin ei ollut, sillä asuntolainojen korot olivat hyvin korkealla ja sitten laskusuunnassa monta vuotta sen jälkeen.

Tämän ansiosta nykyiset asunnonomistajat pystyivät jälleenrahoittamaan ja hyödyntämään kodin omaa pääomaa käteisrahoitusten ja HELOC-luottolainojen kautta ja samalla pienentämään kuukausittaisia asuntolainan maksuja.

Jopa viimeaikaiset asunnonomistajat kykenivät jälleenrahoittamaan asuntojaan vain puolen vuoden tai jopa vuoden kuluttua asuntojensa hankkimisen jälkeisestä ajasta, kiitos korkotason romahduksen vuoksi.

Mutta tämä marssi alaspäin näyttää tulleen tiensä päähän, ja se voi itse asiassa kääntää kurssin, mikä vastaa hitaampia ennakkomaksunopeuksia ja paljon vähemmän jälleenrahoituksia.

Loppujen lopuksi kukaan ei ole innokas menettämään superalhaista asuntolainakorkoasi, vaikka tarvitsisi käteistä.

Se myös vaikeuttaa kysymystä siitä, minkä asuntolainan hankkiminen on vaikeaa. Lisäksi joudutaan todella pohtimaan, pitäisikö heidän ostaa asuntolainansa korko alas.

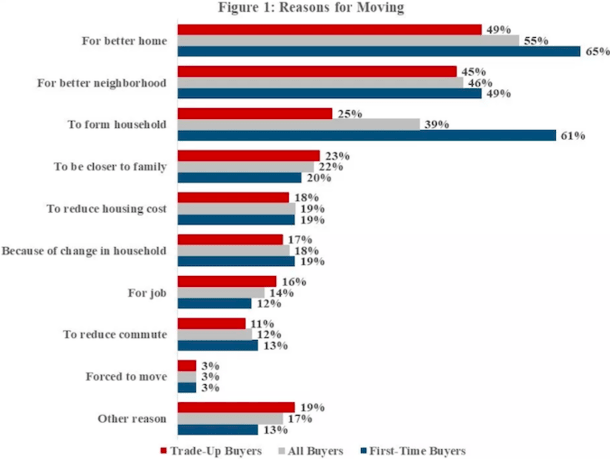

Miksi asunnonomistajat myyvät asuntonsa

Ihmiset myyvät asuntonsa kaikenlaisista syistä, ja monet tekevät niin jo hyvissä ajoin ennen kuin heidän asuntolainansa koskaan saavuttavat laina-aikansa päättymisen.

Yleisin syy, jonka vuoksi kaikki asunnonomistajat muuttavat, on paremman asunnon hankkiminen, tämä ilmenee vuoden 2017 amerikkalaisesta asuntokyselystä (American Housing Survey (AHS) -tilanteen tietojen mukaan.

On myös melko normaalia myydä koti ostaakseen paremmalta naapurustolta tai ensikertalaiselle ostajalle myydä koti kotitalouden muodostamiseksi (ajattele enemmän tilaa).

Muita syitä ovat muun muassa lähempänä perhettä oleminen, työmatkan lyhentäminen, työpaikan vuoksi tapahtuva muutto, asumiskustannusten vähentäminen, pakko muutto tai yksinkertaisesti kotitalouden vaihtuminen.

Sinun kannattaa harkita kaikkia näitä syitä, ennen kuin päätät tietynlaisen asuntolainan ottamisesta. Ne saattavat horjuttaa päätöstäsi.

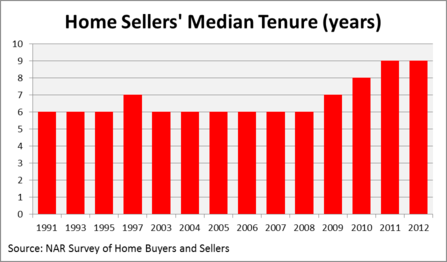

Pääosin ihmiset pitävät asuntonsa kuudesta kymmeneen vuotta

- Esim. asuntokriisiä ennen mediaanikesto oli noin kuusi vuotta

- Miljoonat asunnonomistajat ottivat 30-…vuoden lainoja

- Mutta pitivät ne vain murto-osan ajasta

- Nykyisin laina-aika on nousussa, kun asunnonomistajat pysyvät paikoillaan

Katsokaa tätä kaaviota, joka on peräisin National Association of Realtorsin julkaisemasta Profile of Home Buyers and Sellers -julkaisusta.

Kahden viime vuosikymmenen aikana asunnon myyjän mediaanikausi on ollut vain kuusi vuotta. Ikuiset asunnot taitavat kuulua menneisyyteen.

Kuten näette, elinikä kasvoi asuntolainakriisin jälkeen, lähinnä siksi, että veden alla olevilla asuntolainanottajilla ei ollut muuta vaihtoehtoa kuin odottaa.

Mutta monet niistä, jotka sinnittelivät, ovat nyt listanneet asuntonsa, juuri kun he ovat saamassa päänsä veden yläpuolelle.

Yritän sanoa, että hyvin harvat asuntolainat todella pysyvät laina-aikana tai lähelläkään sitä.

Syystä tai toisesta asuntolainat eivät vain kestä niin kauan, vaikka monet niistä ovatkin 30 vuoden kiinteitä asuntolainoja.

Tätä kaaviota katsoessa voisi perustellusti ihmetellä, miksi useammat asunnonomistajat eivät ota lyhytaikaisia vaihtuvakorkoisia asuntolainoja kuten esimerkiksi 5/1- tai 7/1-ARM-lainoja. Säästöt olisivat valtavat.

Kummatkin tarjoavat kiinteäkorkoisia serkkujaan alhaisemmat kiinnityskorot, mikä johtaisi pienempään kuukausimaksuun, pienempiin maksettuihin korkoihin ja suurempaan pääoman kertymään.

Mutta useimmat asunnonomistajat näyttävät olevan haluttomia käyttämään ARM:ää, ehkä siksi, että tulevaisuutta on vaikea ennustaa.

Siltikin numerot eivät valehtele – lukuisat asunnonomistajat ovat liikkeellä vain kuudessa lyhyessä vuodessa, olipa heillä sitten 30-vuotinen kiinteä kiinnitys tai mitä tahansa muuta.

Pidätkö talosi nyt pidempään?

- Kuten yllä olevasta kaaviosta näkyy, asunnonomistajat pysyvät paikallaan pidempään

- Alhaisempien korkojen ja korkeiden asuntojen hintojen ansiosta

- Uudemmat tiedot kertovat, että asunnonomistajat pysyvät paikallaan keskimäärin noin 10 vuotta

- Se voi siis vaikuttaa myös asuntolainapäätökseenne

Kuten totesin, maisema on muuttunut melkoisesti. Pitääkö sama trendi siis paikkansa myös tulevaisuudessa, vai päättävätkö yhä useammat asunnonomistajat pysyä paikoillaan pidempään?

Olen varma, että asunnonomistajien keskimääräinen asumisaika pitenee jonkin verran, mutta luultavasti ei kovin monella vuodella. Tulee edelleen olemaan tonneittain kodinomistajia, jotka myyvät lyhyessä ajassa monista syistä.

Ja niinpä kodinomistajat ottavat edelleen pitkäaikaisia kiinteitä asuntolainoja, joista ei ole heille paljon hyötyä, lukuun ottamatta mielenrauhaa, kun he tietävät, ettei korko muutu.

Uudemmat tiedot viittaavat siihen, että asuntojen keskimääräinen pitoaika on noin kymmenen vuotta.

Totta kai se on hieman pidempi, mutta koska useimmat asuntolainat ovat 30 vuoden pituisia, sen pitäisi silti saada sinut kyseenalaistamaan, miksi maksaisit siitä, että lukitset koron kolminkertaiseksi tarvittavaksi ajaksi.

Kiinteän asuntolainan ja ARM:n korot eivät tietenkään ole tällä hetkellä kovinkaan erilaiset, joten se ei ole kauhean suuri virhe, jos siihen voi edes viitata virheenä.

Siltikin, saatat pystyä säästämään isoja summia, jos valitset 10/1 ARM:n 30-vuotisen kiinteän sijaan 120 kuukauden aikana, puhumattakaan oman pääoman rakentamisesta hieman nopeammin.

Missä kodinomistajat pysyvät pisimpään

- El Paso, TX (99 kuukautta)

- Albuquerque, NM (98 kuukautta)

- Oxnard, CA (97 kuukautta)

- Greensboro, NC (97 kuukautta)

- Philadelphia, PA (96 kuukautta)

- Cleveland, OH (95 kuukautta)

- Seattle, WA (94 kuukautta)

- Baltimore, MD (93 kuukautta)

- Rochester, NY (93 kuukautta)

- Jacksonville, FL (92 kuukautta)

Yllä luetelluissa kaupungeissa asumisaika on pisin NAR:n päivitetyissä tiedoissa vuonna 2018. El Pasossa, Teksasissa, keskimääräisen asunnon myyntien välillä kuluu siellä peräti 99 kuukautta.

Kun se kuulostaa pitkältä ajalta, se on kuitenkin vain hieman yli kahdeksan vuotta. 7/1 ARM kattaisi useimmat ihmiset siellä, ja vaikka korko muuttuisi korkeammaksi yhden vuoden ajan, kun se muuttuu säädettäväksi, seitsemän ensimmäisen vuoden aikana saavutetut säästöt todennäköisesti peittäisivät maksun nousun.

Missä kodinomistajat pysyvät lyhimpään

- Providence, RI (33 kuukautta)

- Cape Coral, FL (35 kuukautta)

- Greenville, SC (36 kuukautta)

- New Orleans, LA (44 kuukautta)

- Madison, WI (47 kuukautta)

- Grand Rapids (51 kuukautta)

- Knoxville, TN (54 kk)

- Boston (57 kk)

- Omaha, NE (66 kk)

- Augusta, GA (66 kk)

Kuten huomaat, monet asunnonomistajat edellä mainituissa kaupungeissa voisivat hyötyä lyhytaikaisesta rahoituksesta, johon ARM-malli tarjoaa mahdollisuuden. Useimmissa tapauksissa 5/1 ARM tarkoittaisi kiinteää korkoa koko oleskelunsa ajan.

Vielä huolestuttavampaa on se, että jotkut kodinomistajat maksavat jälleenrahoituksesta tai maksavat kiinnityspisteitä sulkemisen yhteydessä saadakseen alhaisemman koron.

Epäonnekseen monet näistä kodinomistajista eivät tule pitämään asuntolainojaan tarpeeksi kauan, jotta he voisivat hyötyä tulevista säästöistä. Joten käytä jälleenrahoituslaskuria, jos harkitset tätä.

Loppujen lopuksi suuntaus myydä 10 vuoden tai lyhyemmän ajan kuluessa on sellainen, jota on vaikea horjuttaa, jopa ennennäkemättömän tilanteen valossa, jossa olemme tänään.

Siltikin, sinun pitäisi ehdottomasti miettiä sitä tosiasiaa, että tänään saamasi asuntolainan korko on luultavasti alhaisin, mitä sinulla on koskaan ollutkaan – se voi horjuttaa päätöstäsi luopua siitä niin pian.

Lue lisää: Ovatko asuntolainapisteet sen arvoisia?

(kuva: robstephaustralia)

Vastaa