Autosi on ollut viime aikoina enemmän korjaamolla kuin pihatiellä. Ja edessäsi on taas yksi iso korjaus. Olet kyllästynyt upottamaan siihen rahaa, mutta et ole varma, mitä tehdä seuraavaksi.

Jatkatko rahan heittämistä ja toivot, ettei se hajoa uudelleen? Vai myytkö sen ja käytät rahat toiseen autoon? Se on iso päätös.

Ensimmäinen askel tämänkaltaisen dilemman ratkaisemisessa on tehdä vähän matematiikkaa. Ei hätää! Käymme sen läpi askel askeleelta. Laskelmasi osoittavat sinut oikeaan suuntaan ja auttavat poistamaan stressiä päätöksenteosta!

Ja mikä parasta? Kun olet päättänyt, mitä tehdä, näytämme sinulle, miten voit säästää rahaa korjausta tai seuraavaa autoasi varten. Tutustu siihen ja palaa sitten takaisin elämääsi – ja kaikkiin paikkoihin, joihin se vie sinut.

- Korjaanko vai vaihdanko autoni?

- Jos haluat korjauksen: 6 vaihetta auton korjausten maksamiseen

- Vaihe 1: Tutustu eri tahoihin.

- Vaihe 2: Mitä voit tehdä itse?

- Vaihe 3: Mikä voi odottaa?

- Vaihe 4: Tee budjetti.

- Vaihe 5: Siirrä rahasi.

- Vaihe 6: Budjetoi tulevia korjauksia varten.

- Jos haluat korvaavan auton: Pitäisikö sinun leasingata, ostaa uusi vai ostaa käytetty?

- Uudet autot.

- Leasing-autot.

- Käytetyt autot.

- Miten maksat auton käteisellä

- Säästäkää auton maksu.

- Myydä autosi ja yhdistä säästösi.

- Jatka säästämistä ja päivittämistä.

Korjaanko vai vaihdanko autoni?

Ennen kuin menemme numeroihin, on tärkeää muistaa, että autojen korjauksissa on aina erilaisia vaihtoehtoja. Se tarkoittaa, että matematiikka voi näyttää sinulle vain tietyn määrän – kuten sen, kallistutko enemmän korjauksen vai vaihdon puoleen. Myös muut tekijät, kuten korjaustiheys ja autosi velat, vaikuttavat asiaan. Pidä nämä mielessäsi, kun teet laskelmia.

![]()

Budjetoi varmemmin. Aloita Ramsey+:n ilmainen kokeiluversio jo tänään!

Okei, aika aloittaa. Arvioi ensin autosi arvo (ilman korjauksia). Sivustot, kuten Kelley Blue Book tai Edmunds, ovat hyviä esimerkkejä lähteistä, jotka voivat auttaa sinua arviosi tekemisessä.* Sanotaan vaikka, että arvo on 5 000 dollaria. Ja arvioitu korjaus on 1 000 dollaria. Sanotaan tässä esimerkissä, että korjaus nostaa autosi arvon 6 000 dollariin. Tämä ei välttämättä pidä paikkaansa kaikissa tilanteissa, riippuen autosi yleiskunnosta ja korjaustyypistä. Mekaanikkosi pitäisi pystyä antamaan sinulle käsityksen siitä, kuinka paljon korjaus lisää autosi arvoa.

Tässä esimerkissä siis, jos joutuisit myymään autosi heti korjauksen jälkeen, saisit silti takaisin siihen juuri laittamasi rahat. Tässä tapauksessa kallistut luultavasti enemmän korjauksen puoleen. Jos tämä on työmatkasi auto ja pääset kerran viikossa myöhässä töihin rikkoutumisen takia, saattaa olla aika arvioida, mitä nämä korjaukset todella maksavat sinulle – päänsäryn muodossa.

Toisaalta, jos alkuperäinen mekaanikon lasku oli lähemmäs 2 000 dollaria ja auton arvo nousi korjauksen myötä vain 6 000 dollariin, kallistut todennäköisesti myymään auton ja sijoittamaan nämä rahat toiseen autoon 7 000 dollarillasi. Näin saat periaatteessa paremman auton samalla rahalla.

Oletko velkaa autostasi enemmän kuin sen arvo on? Näin teet ylösalaisin olevalle autollesi.

Jos haluat korjauksen: 6 vaihetta auton korjausten maksamiseen

Päätitkö ryhtyä korjaukseen? Seuraava kysymyksesi on sen maksaminen – sillä se maksaa todennäköisesti ei-niin-mielenkiintoisen summan rahaa. Mutta entä jos sinulla ei ole käteistä rahaa laskun maksamiseen? Se ei haittaa. Seuraavassa on kuusi askelta, joiden avulla löydät tarvittavat rahat korjauksen rahoittamiseen:

Vaihe 1: Tutustu eri tahoihin.

Älä hyväksy ensimmäistä tarjousta, joka sinulle annetaan. Hanki ensimmäinen diagnoosi luotettavalta jälleenmyyjältä tai suuremmalta mekaanikkoliikkeeltä, mutta älä oleta, että heidän hintansa on oikea hinta. Suurin osa kustannuksistasi ei todennäköisesti ole osia, vaan työvoimaa. Ja ne ovat lähes aina korkeammat suuremmissa, vakiintuneemmissa liikkeissä.

Luotettavan mekaanikon löytämiseksi edullisemmalla hinnalla kysy muutamalta ystävältäsi, missä he käyvät tekemässä luotettavaa työtä. Soita sitten ympäriinsä löytääksesi parhaan hinnan. Kun olet puhelimessa, kysy myös heidän mahdollisesti tarjoamistaan ajankohtaisista alennuksista ja erikoistarjouksista.

Vaihe 2: Mitä voit tehdä itse?

Mahdollisesti tarvitset uudet jarrut, mutta sinun on myös vaihdettava ovenkahva, joka irtosi tänä aamuna.Miksi et korjauttaisi jarruja liikkeessä ja etsisi netistä jälkiasenteista korvaavaa ovenkahvaa? Katso sitten YouTube-video ja korjaa se itse. Muista vain noudattaa ohjeita hyvin huolellisesti.

Vaihe 3: Mikä voi odottaa?

Jos arvioitu korjaus on edelleen mukavuusalueesi ulkopuolella, kysy mekaanikolta, mikä on korjattava nyt ja mikä voi odottaa muutaman kuukauden. Älä jätä huomiotta tärkeitä turvallisuusvarusteita, kuten jarruja, renkaita ja jakohihnoja. Mutta voit elää jonkin aikaa ilman automaattisia ikkunoita.

Vaihe 4: Tee budjetti.

Esitetään, että olet laskenut korjauksen hintaa niin paljon kuin mahdollista. Nyt on aika löytää käteistä rahaa laskun maksamiseen. Suosittelemme tekemään nollapohjaisen budjetin, ennen kuin alat kaataa sohvatyynyjäsi etsiessäsi pikkurahaa. Voit tehdä budjetin noin 10 minuutissa suosikkibudjettisovelluksellamme EveryDollarilla. Se on ilmainen, ja se on paljon vähemmän työläs kuin sohvan kaiveleminen.

Vaihe 5: Siirrä rahasi.

Jos rahat ovat yhä vähissä, ei hätää. Säädä yksinkertaisesti budjettiasi takaisin epäolennaisissa asioissa, kuten ravintoloissa, hiustenleikkauksissa ja uusissa vaatteissa. Voit myös ohjata säästöjäsi väliaikaisesti muualle. Ja aivan viimeisenä keinona voit käyttää hätärahastoasi ehdottoman välttämättömiin korjauksiin. Täydennä sitä vain mahdollisimman pian.

Vaihe 6: Budjetoi tulevia korjauksia varten.

Varmistu siitä, että tämä ongelma ei toistu, luomalla budjettiisi budjettikohta auton tulevia korjauksia ja huoltoa varten. Näin rahat ovat siellä odottamassa sinua, kun tarvitset niitä – ja tarvitsetkin.

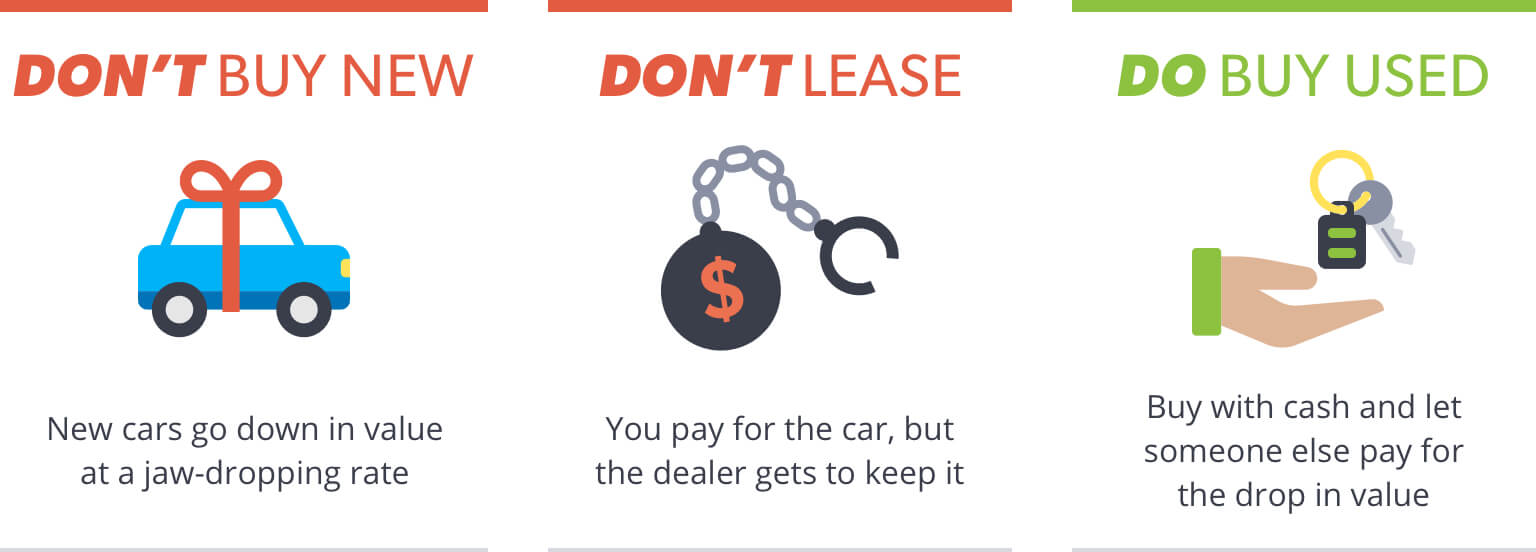

Jos haluat korvaavan auton: Pitäisikö sinun leasingata, ostaa uusi vai ostaa käytetty?

Asetaan, että olet päättänyt, ettei nykyistä autoasi kannata korjata. Olet valmis hankkimaan jotain muuta. Vaikka on houkuttelevaa haluta, että seuraava autosi on uusi ja takuulla (lue: ei korjauksia!), viimeinen asia, jonka haluat tehdä, on suunnata lähimpään uuden auton jälleenmyyjään. Tässä on syy:

Uudet autot.

Uuden ajoneuvon arvon aleneminen on huikea. 20 000 dollarin auton arvo on viidessä vuodessa noin 8 000 dollaria. Se on 60 prosentin lasku! Jo yhden vuoden kuluttua auton arvo voi laskea jopa 25 %. Jos nettovarallisuutesi ei siis ole yli miljoona dollaria, älä osta uutta autoa. Anna jonkun muun hoitaa arvonalennus.

Leasing-autot.

Leasing on yksinkertaisesti kallein tapa käyttää autoa. Joka kuukausi leasing-maksusi menee auton arvonalennuksen ja jälleenmyyjän voiton kattamiseen. Vuokrasopimuksen päättyessä sinulla ei ole lainkaan pääomaa autoon, mutta sinulla on mahdollisuus ostaa se. Se voi olla tai olla olematta hyvä kauppa, koska ostohinta vahvistetaan leasing-sopimuksen alussa eikä se perustu auton todelliseen arvoon leasing-sopimuksen päättyessä. Sitten on vielä maksut – maksu, jonka maksat, jos ajokilometrien määrä ylittyy tai auto kuluu liikaa, maksu, jonka maksat, jos päätät olla ostamatta autoa, kun leasingvuokrasopimus päättyy, ja maksu, jonka maksat, jos päätät ostaa auton. Kaikki tämä on hyvä diili jälleenmyyjälle – ei sinulle.

Käytetyt autot.

Parempi vaihtoehto on ostaa edullinen käytetty auto säästämilläsi rahoilla (yhdistettynä nykyisen autosi myynnistä saatuun käteisvaroihin). Näin omistat auton, eikä se omista sinua. Käytetty auto ei tarkoita huonoa autoa; se tarkoittaa vain sitä, että olet tarpeeksi fiksu antaaksesi jonkun muun maksaa tuon alkuperäisen arvonalennuksen. Käytetyn ostaminen on ainoa oikea tapa.

Tutustu siihen, miten saat parhaan tarjouksen rakastamastasi autosta! Lataa ilmainen auto-oppaamme jo tänään!

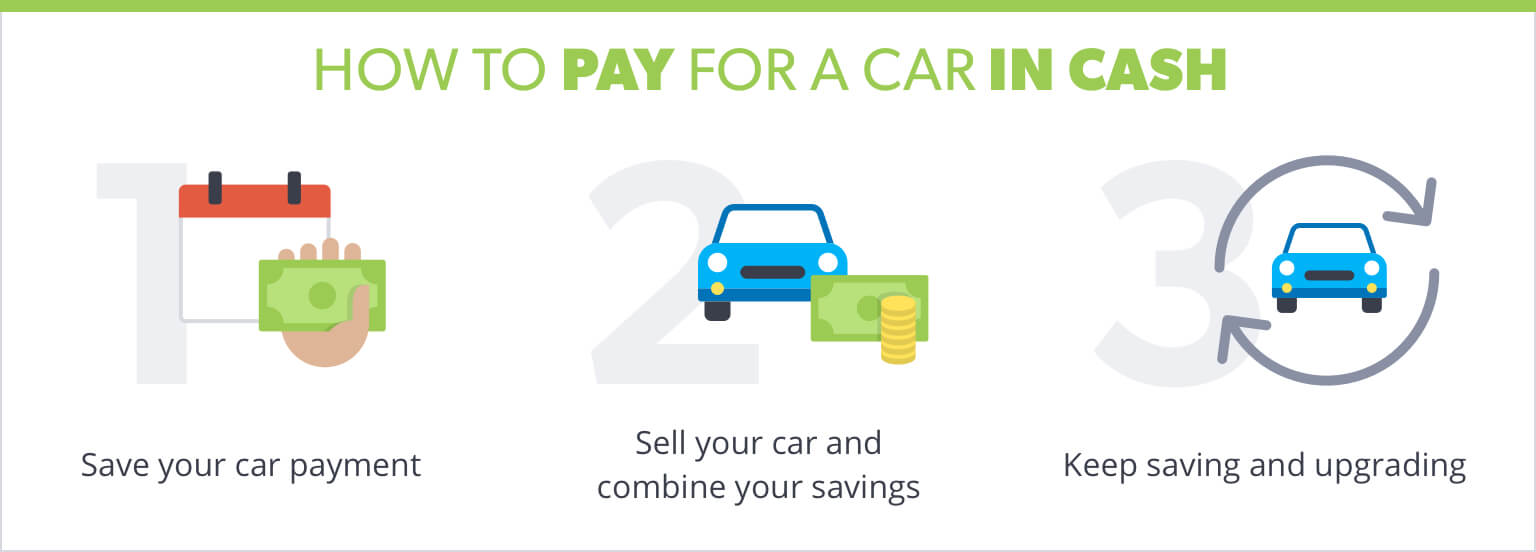

Miten maksat auton käteisellä

Ei kannata velkaantua auton hankkimiseksi. Se ei vain ole sen arvoista. Se tuottaa sinulle vain lisää murhetta tien varrella. Muista, että kaikki autot tarvitsevat lopulta korjauksia ja huoltoa. Kun otat lainaa, sinulla on kuukausittainen autonmaksu ja korjauslaskut sen lisäksi.

Älä velkaannu auton takia. Se ei vain ole sen arvoista.

Miten tarkalleen ottaen voit elää ilman autonmaksua ja silti saada unelmiesi auton? Avain on lähestymistavassasi rahan säästämiseen. Tässä on strategia, jota rakastamme:

Säästäkää auton maksu.

Ostakaa auto, johon teillä on varaa sillä käteisellä, joka teillä on kädessänne – sanotaan, että se on 5 000 dollaria. Sillä pääset liikkumaan ainakin noin 10 kuukautta. Ota sitten 500 dollaria – uuden auton keskimääräinen kuukausimaksu – ja säästä se joka kuukausi.

Myydä autosi ja yhdistä säästösi.

Kymmenen kuukauden kuluttua olet kerännyt autonostobudjettisi takaisin 5000 dollariin. Kun tähän lisätään nykyisen autosi myynnistä saamasi käteisvarat (vaikkapa 4 000 dollaria), sinulla on 9 000 dollaria uuteen autoon. Se on merkittävä auton päivitys vain 10 kuukaudessa – ilman, että olet pankille velkaa penniäkään!

Jatka säästämistä ja päivittämistä.

Mutta hauskanpidon ei tarvitse päättyä tähän. Jos jatkat johdonmukaisesti saman rahasumman säästämistä, 10 kuukautta myöhemmin sinulla on toiset 5 000 dollaria, jotka voit laittaa autoon. Voisit luultavasti myydä tuon 9 000 dollarin ajoneuvon hieman halvemmalla kuin mitä maksoit 10 kuukautta aiemmin – eli sinulla olisi todennäköisesti noin 13 000 dollaria käytettävänäsi autoon, vain 20 kuukautta sen jälkeen, kun koko tämä prosessi alkoi.

Lopputulos on tämä:

Mitä vähemmän rahaa käytät autoosi, sitä enemmän sinulla on rahaa tärkeämpiin asioihin, kuten lastesi opiskelurahastoon, eläkkeeseesi ja vanhojen opintolainojen takaisinmaksuun. On ihan ok omistaa hieno auto, mutta älä anna auton omistaa sinua.

Olitpa korjaamassa tai vaihtamassa nykyistä autoasi, nyt on aika alkaa miettiä seuraavaa autoasi. Luo EveryDollar-budjettiisi budjettikohta ja aloita säästäminen jo tänään!

Vastaa