El precio medio de venta de una vivienda ha aumentado más de un 2000% desde 1963.

En 2020, el precio medio de venta de una vivienda era de 391.300 dólares. ¡Eso es 20 veces el precio medio de venta de 19.300 dólares en 1963! ¿Cómo puedes decir que la asequibilidad de la vivienda no ha cambiado? Considere todos los datos antes de llegar a una conclusión.

- Obtenga ofertas competitivas de préstamos para automóviles en minutos

- Los precios de las casas ajustados por la inflación pintan una imagen más precisa

- Índices Case-Shiller

- Los salarios no han seguido el ritmo de los precios de la vivienda

- Viviendas nuevas y PIB

- Las viviendas nuevas son un 47% más grandes que hace 40 años

- El índice de asequibilidad de la vivienda

- La conclusión

Obtenga ofertas competitivas de préstamos para automóviles en minutos

Compare las tasas de múltiples prestamistas examinados. Descubra su tasa más baja elegible.

Es rápido, gratuito y no dañará su puntaje de crédito

Los precios de las casas ajustados por la inflación pintan una imagen más precisa

En primer lugar, el gráfico anterior muestra el precio de venta promedio, no la mediana. El precio medio de las viviendas puede estar distorsionado por casas que se venden a precios muy altos o bajos. Los precios medios suelen ser una medida más fiable del precio típico de la vivienda.

Segundo, hay que tener en cuenta la inflación para entender cómo han cambiado realmente los precios. Claro, puede que el precio medio de una casa en 1963 fuera de 19.300 dólares. Pero el salario medio también era de 4.500 dólares. Un galón de gasolina costaba 30 céntimos. Y se podía comprar una docena de huevos por 55 céntimos.

El gráfico anterior muestra la mediana de los precios de la vivienda ajustados a la inflación desde 1975 hasta 2020. Aunque la subida de precios no es tan dramática, todavía se puede ver que los precios de la vivienda son mucho más altos que los promedios históricos. Esto podría indicar que estamos en otra burbuja inmobiliaria similar a la de 2005/2006. Pero hay otro factor a tener en cuenta.

Índices Case-Shiller

Otra forma de comparar el coste de la vivienda a lo largo del tiempo es utilizar los índices de ventas repetidas, como el Standard & Poor’s CoreLogic Case-Shiller Home Price Indices. Hay varios índices Case-Shiller que se basan en el trabajo original de los economistas Karl Case y Robert Shiller, que estudiaron las tendencias de los precios de la vivienda comparando las ventas repetidas de las mismas casas. El siguiente gráfico muestra los índices Case-Shiller y de coste real de la construcción ajustados a la inflación para Estados Unidos desde 1898 hasta 2019.

Aunque el índice Case-Shiller aún no ha alcanzado un máximo histórico, no estamos lejos del máximo de 2007. A finales de 2019, el índice Case-Shiller era similar al de 2005, que fue cuando Robert Shiller publicó la segunda edición de Exuberancia Irracional y expresó su preocupación por la sostenibilidad de los precios de la vivienda porque los ingresos no estaban siguiendo el ritmo del aumento de los costes de la vivienda.

Los salarios no han seguido el ritmo de los precios de la vivienda

Ahora compare la subida del precio medio de la vivienda con la renta media de los estadounidenses.

Si se ajusta a la inflación, la renta media de los estadounidenses sólo ha aumentado un 33%. El precio medio de la vivienda, sin embargo, ha aumentado un 60%. La situación es aún peor cuando se observan los ingresos de los adultos más jóvenes. Por ejemplo, la renta mediana de las personas entre 25 y 34 años solo ha aumentado en 30 dólares en 44 años (de 1974 a 2017). No es de extrañar que las tasas de propiedad de viviendas entre los Millennials sean más bajas que las de las generaciones anteriores.

Viviendas nuevas y PIB

¿Realmente estamos gastando más en viviendas nuevas que en el pasado? Ciertamente parece que la vivienda es más cara que nunca. Sin embargo, estamos gastando menos en casas nuevas como porcentaje del producto interior bruto (PIB) que en 1963, y la mitad de lo que gastábamos en 2005. Utilizar el PIB como referencia para el gasto de los consumidores no está exento de problemas. Sin embargo, sirve para dar una imagen del sector de la construcción residencial y del gasto en vivienda a lo largo del tiempo. El siguiente gráfico muestra los cambios en el índice de dinero gastado en viviendas nuevas dividido por el PIB desde 1963 hasta 2020.

Ahora gastamos relativamente menos, pero estamos recuperando el rumbo a toda prisa. El gráfico también ilustra bien el efecto que tienen las recesiones en las ventas de viviendas. Todas las recesiones desde 1973 vienen precedidas de una fuerte caída del índice. Este índice también habla de la volatilidad del sector de la construcción, que puede caer 145 puntos en sólo 4 años (de 2005 a 2009).

Las viviendas nuevas son un 47% más grandes que hace 40 años

La inflación, el estancamiento de los ingresos y los valores atípicos de las estadísticas no son las únicas razones por las que mucha gente no puede permitirse comprar una casa. Nuestro gusto por las casas más grandes también es un actor importante. En 2018, la mediana de las casas nuevas era 781 pies cuadrados más grande que en 1978. Sin embargo, el tamaño de las casas es un factor que a menudo se ignora.

Cuando también se tiene en cuenta la inflación, el precio por pie cuadrado se ha mantenido bastante estable. Fíjate en el precio por pie cuadrado (ajustado a la inflación) de las viviendas nuevas en el siguiente gráfico.

En 2017 el precio por pie cuadrado de una vivienda nueva fue solo un 4% más (unos 3 dólares) que en 1979. Lo que ya no parece una gran burbuja inmobiliaria. Sobre todo si se piensa en las comodidades que ahora son estándar para las casas nuevas.

En 1978, solo el 8% de las casas tenía tres o más baños y apenas el 63% tenía aire acondicionado. Ahora, el 40% de las casas nuevas tienen tres o más baños y el 94% vienen con aire acondicionado.

En 2019, el precio de las casas nuevas bajó, pero el tamaño medio de las casas bajó aún más, lo que aumentó el precio medio por pie cuadrado a 137,50 dólares.

Por supuesto, esto solo muestra el precio general para todo Estados Unidos. La cosa se complica cuando se miran los precios a nivel regional.

Los datos del noreste y el oeste de Estados Unidos explican por qué muchos creen que el mercado inmobiliario está a punto de implosionar. Estas regiones son las que más han aumentado los precios: 63 y 19 dólares en los últimos 40 años.

Aunque probablemente estemos asistiendo a una burbuja inmobiliaria en California y Nueva York, los datos muestran una historia diferente en el Medio Oeste y el Sur.

Sin embargo, la historia es completamente diferente en el Medio Oeste, donde el precio por pie cuadrado en realidad bajó casi 20 dólares. Comprar una casa en el Medio Oeste es – cuando se corrige por el tamaño y la inflación – más barato ahora que en 1978.

Deje que eso se hunda.

En el Sur, el precio por pie cuadrado apenas ha cambiado. Tiene los precios de la vivienda más bajos del país y ha seguido de cerca la tendencia del conjunto de Estados Unidos.

Si se ajusta a la inflación, se podría comprar una casa prácticamente por el mismo precio que hace 40 años. La clave está en mantener el tamaño de la casa a lo que era «normal» hace 40 años.

Obviamente, utilizar la mediana de precios tiene sus inconvenientes. Cuando los precios se vuelven menos volátiles puede dar la apariencia de un aumento o disminución colectiva del precio, pero todo depende de cómo se distribuyan las cifras. Ni la mediana ni los precios medios pueden ofrecer una predicción precisa de la dirección del mercado. Para ello, es necesario conocer a fondo el mercado inmobiliario local. Factores como el precio de venta de propiedades comparables, el mercado de trabajo local y la edad media de la población son clave a nivel de ciudad y de barrio.

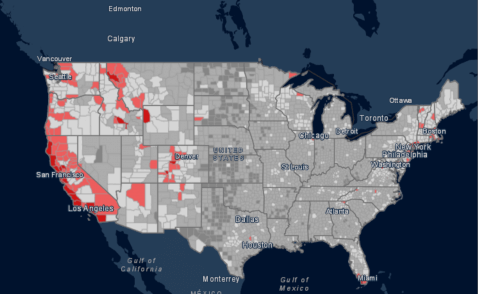

El índice de asequibilidad de la vivienda

Un índice útil para determinar si los precios de la vivienda se ajustan a lo que la gente puede comprar realmente es el índice tradicional de asequibilidad de la vivienda. Muestra qué porcentaje de una población puede permitirse comprar la vivienda de precio medio en una región determinada en función de sus ingresos.

Un índice de asequibilidad bajo puede ser otra señal de una burbuja inmobiliaria. Como se puede ver en el siguiente mapa, la mayoría de los condados de Estados Unidos ofrecen viviendas razonablemente asequibles. También muestra los puntos calientes donde la vivienda es menos asequible en Estados Unidos. En algunas zonas densamente pobladas, las propiedades residenciales son demasiado caras para que el hogar medio pueda adquirir una vivienda.

Amplias franjas de la costa oeste y del noreste son inasequibles. En este mapa, California es un estado predominantemente rojo. Centros de trabajo como San Francisco, San Diego y Los Ángeles tienen unos costes de vivienda especialmente prohibitivos. Compara la media de asequibilidad de la vivienda en Estados Unidos, 53, con la de California, 26. Esto significa que sólo el 26% de los californianos puede permitirse una vivienda de precio medio en su estado. La situación es similar en Nueva York, sobre todo en las zonas metropolitanas. Así que sí, California y Nueva York están probablemente en una burbuja inmobiliaria. Sin embargo, a nivel nacional, el 53% de los estadounidenses tienen los ingresos necesarios para acceder a una vivienda de precio medio en su estado.

La conclusión

Probablemente no estemos ante otra burbuja inmobiliaria a nivel nacional. Las casas son mucho más caras ahora, incluso cuando se ajustan a la inflación. Los salarios no han seguido el ritmo del aumento de los precios, lo que agrava el problema de la asequibilidad de la vivienda. Pero el tamaño de la vivienda mediana también ha aumentado. De hecho, el coste medio de un pie cuadrado en EE.UU. se ha mantenido relativamente estable en los últimos 40 años.

Aunque los hogares son más pequeños, ansiamos casas más grandes. Esto hace que el precio de la vivienda aumente drásticamente. Sin embargo, pie a pie la asequibilidad de las nuevas viviendas apenas ha cambiado. Si se ajusta a la inflación, se puede comprar una casa prácticamente por el mismo precio que hace 40 años. La clave está en mantener el tamaño de la casa a lo que era «normal» hace 40 años. La buena noticia es que puedes encontrar grandes ofertas en tu zona, si estás dispuesto a comprar una casa del tamaño de la de tus abuelos. La mala noticia es que las casas de ese tamaño son difíciles de encontrar.

La historia cambia drásticamente cuando se mira la Costa Oeste y secciones del Noreste, particularmente alrededor de las grandes ciudades. En zonas como el Área de la Bahía, es muy posible que estemos ante una burbuja inmobiliaria. Lea nuestro Estudio de la Industria Hipotecaria 2020 para ver lo que ha estado causando este ciclo de auges y caídas en muchas grandes ciudades.

Andrew es el editor jefe de SuperMoney y un asesor certificado en finanzas personales. Le gusta enloquecer con los datos financieros y traducirlos en ideas prácticas que todo el mundo pueda entender. Su trabajo es citado a menudo por las principales publicaciones e instituciones, como Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte y Business Insider.

Deja una respuesta