El panorama hipotecario ha cambiado mucho en los últimos años.

Las directrices de los préstamos hipotecarios se han endurecido enormemente desde que se produjo la crisis de la vivienda, y los tipos de interés de las hipotecas han caído a nuevos mínimos históricos.

Mientras tanto, los precios de las viviendas parecen haber tocado fondo, y se prevé una apreciación decente del precio de la vivienda.

Esto ha creado un entorno interesante tanto para los futuros propietarios como para los actuales.

- Determinar el horizonte de la propiedad de la vivienda

- Por qué los propietarios de viviendas venden sus casas

- La mayoría de la gente mantiene su casa entre seis y diez años

- ¿Mantendrá su casa más tiempo ahora?

- Donde los propietarios permanecen más tiempo

- Donde los propietarios de viviendas permanecen más tiempo

Determinar el horizonte de la propiedad de la vivienda

- Cuando se compra un inmueble y se contrata una hipoteca

- Hay que determinar cuánto tiempo se piensa conservar la propiedad

- Y en ese mismo sentido, el préstamo hipotecario que lo acompaña

- Ya que dictará la elección del préstamo, el pago de los puntos y mucho más

Quizás uno de los mayores cambios en el pensamiento es que quienes contratan hoy una hipoteca la mantendrán durante todo el tiempo que sean propietarios de su vivienda.

En el pasado, éste no era el caso, ya que los tipos de interés hipotecarios eran muy elevados y, desde entonces, se encontraban en una tendencia a la baja.

Eso permitía a los propietarios actuales refinanciar y aprovechar el valor de la vivienda a través de refinanciaciones en efectivo y HELOC, a la vez que se reducían los pagos mensuales de la hipoteca.

Incluso los propietarios recientes pudieron refinanciar tan sólo seis meses o un año después de comprar sus viviendas, gracias a la precipitada caída de los tipos de interés.

Pero esa marcha hacia abajo parece haber llegado a su fin, y de hecho podría revertir el curso, lo que equivaldrá a una velocidad de prepago más lenta y a un número mucho menor de refinanciamientos.

Después de todo, a nadie le gustará perder su tipo de interés hipotecario súper bajo, aunque necesite dinero en efectivo.

También hace más difícil la cuestión de qué hipoteca obtener. Además, uno realmente tiene que cuestionar si debe comprar a la baja la tasa de su hipoteca.

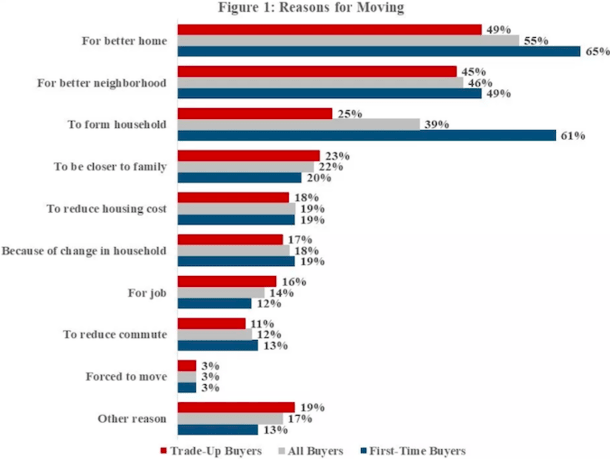

Por qué los propietarios de viviendas venden sus casas

La gente vende sus casas por todo tipo de razones, y muchos lo hacen mucho antes de que sus hipotecas lleguen al vencimiento.

La razón más común por la que todos los propietarios de viviendas se mudan es para obtener una mejor casa, esto según los datos de la Encuesta Americana de Vivienda (AHS) de 2017.

También es bastante normal vender una casa para comprar en un mejor vecindario, o que un comprador por primera vez venda para formar un hogar (piense en más espacio).

Otras razones incluyen estar más cerca de la familia, acortar un viaje de ida y vuelta, reubicarse por un trabajo, reducir los costos de la vivienda, verse forzado a mudarse o simplemente por un cambio en el hogar.

Deberías considerar todas estas razones antes de decidirte por un tipo particular de préstamo hipotecario. Podría influir en su decisión.

La mayoría de la gente mantiene su casa entre seis y diez años

- Antes de la crisis inmobiliaria la tenencia media era de unos seis años

- lo que significa que millones de propietarios pidieron préstamos a 30años

- Pero los mantuvieron durante una fracción de tiempo

- Hoy en día la tenencia está subiendo a medida que los propietarios se atrincheran

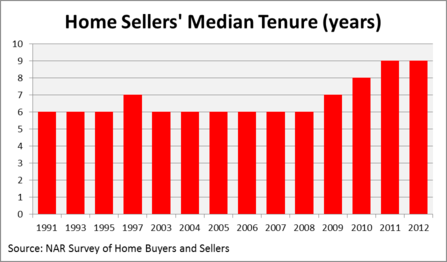

Echa un vistazo a este gráfico de la National Association of Realtors Profile of Home Buyers and Sellers.

El tiempo medio de permanencia de un vendedor de casas en las últimas dos décadas ha sido de sólo seis años. Supongo que las casas para siempre son cosa del pasado.

Como se puede ver, la tenencia aumentó después de la crisis hipotecaria, principalmente porque los deudores hipotecarios bajo el agua no tuvieron más remedio que esperar.

Pero muchos de los que perseveraron han puesto sus casas en la lista, justo cuando están sacando la cabeza del agua.

Lo que quiero decir es que son muy pocas las hipotecas que realmente se mantienen a plazo, o que se acercan a él.

Por una u otra razón, las hipotecas simplemente no duran tanto, a pesar de que muchas son hipotecas fijas a 30 años.

Al ver este gráfico, uno podría preguntarse razonablemente por qué no hay más propietarios de viviendas que contraten hipotecas a corto plazo de tipo ajustable, como las ARM de 5/1 o 7/1. El ahorro sería enorme. El ahorro sería masivo.

Ambos ofrecen tipos hipotecarios más bajos que sus primos de tipo fijo, lo que se traduciría en un pago mensual más bajo, menos intereses pagados y más capital acumulado.

Sin embargo, la mayoría de los propietarios de viviendas parecen reacios a optar por un ARM, tal vez porque es difícil predecir el futuro.

Aún así, los números no mienten: decenas de propietarios de viviendas están en movimiento en sólo seis años cortos, ya sea que tengan hipotecas fijas a 30 años o cualquier otra cosa.

¿Mantendrá su casa más tiempo ahora?

- Como puede ver en el gráfico anterior, los propietarios de viviendas se están quedando más tiempo

- Gracias a los tipos de interés más bajos y a los altos precios de las viviendas

- Los últimos datos dicen que los propietarios de viviendas se quedan unos 10 años de media

- Así que eso también puede afectar a su decisión sobre la hipoteca

Como he señalado, el panorama ha cambiado bastante. Así que, ¿se mantendrá la misma tendencia en el futuro, o habrá más propietarios de viviendas que decidan quedarse durante más tiempo?

Estoy seguro de que el promedio de permanencia de los propietarios de viviendas aumentará un poco, pero probablemente no por muchos años. Seguirá habiendo montones de propietarios que vendan en poco tiempo por un montón de razones.

Y así los propietarios seguirán contratando hipotecas fijas a largo plazo que no les sirven de mucho, aparte de la tranquilidad de saber que su tipo de interés no cambiará.

Los datos más recientes sugieren un periodo medio de permanencia de aproximadamente una década.

Claro, es un poco más largo, pero ya que la mayoría de las hipotecas vienen con términos de 30 años, todavía debe hacer que usted pregunta por qué usted pagaría para bloquear en una tasa para el triple de tiempo necesario.

Por supuesto, las tasas de las hipotecas fijas y ARMs no son tan diferentes en este momento, por lo que no es un terrible error a hacer, si usted puede incluso referirse a ella un error.

Sin embargo, usted podría ser capaz de ahorrar algo de dinero si usted va con un 10/1 ARM en lugar de un fijo de 30 años en el transcurso de 120 meses, por no hablar de construir la equidad un poco más rápido.

Donde los propietarios permanecen más tiempo

- El Paso, TX (99 meses)

- Albuquerque, NM (98 meses)

- Oxnard, CA (97 meses)

- Greensboro, NC (97 meses)

- Philadelphia, PA (96 meses)

- Cleveland, OH (95 meses)

- Seattle, WA (94 meses)

- Baltimore, MD (93 meses)

- Rochester, NY (93 meses)

- Jacksonville, FL (92 meses)

En las ciudades mencionadas anteriormente, la tenencia es la más larga, según datos actualizados de NAR para 2018. En El Paso, Texas, un total de 99 meses pasan entre las ventas en el hogar promedio allí.

Aunque suena como un largo tiempo, sigue siendo poco más de ocho años. Un ARM 7/1 cubriría la mayoría de la gente allí, e incluso si la tasa se ajustó más alto por un año una vez que se convirtió en ajustable, los ahorros realizados durante los primeros siete años probablemente eclipsar cualquier aumento de pago.

Donde los propietarios de viviendas permanecen más tiempo

- Providence, RI (33 meses)

- Cape Coral, FL (35 meses)

- Greenville, SC (36 meses)

- Nueva Orleans, LA (44 meses)

- Madison, WI (47 meses)

- Grand Rapids (51 meses)

- Knoxville, TN (54 meses)

- Boston (57 meses)

- Omaha, NE (66 meses)

- Augusta, GA (66 meses)

Como puede ver, muchos propietarios de viviendas en las ciudades anteriores podrían beneficiarse de la financiación a corto plazo que ofrece un ARM. En la mayoría de los casos, un ARM 5/1 significaría una tasa fija durante toda su estancia.

Lo que es aún más preocupante es que algunos propietarios están pagando para refinanciar, o pagando puntos de hipoteca en el cierre para obtener una tasa más baja.

Desgraciadamente, muchos de estos propietarios no mantendrán sus hipotecas el tiempo suficiente para beneficiarse de los ahorros futuros. Así que utilice una calculadora de refinanciación si está pensando en hacer esto.

Después de todo, la tendencia a vender en 10 años o menos es una que será difícil de sacudir, incluso a la luz de la situación sin precedentes en la que nos encontramos hoy.

Aún así, definitivamente debe ponderar el hecho de que la tasa de la hipoteca que recibe hoy será probablemente la más baja que jamás tendrá – que puede influir en su decisión de desprenderse de ella tan pronto.

Lea más: ¿Valen la pena los puntos de la hipoteca?

(foto: robstephaustralia)

Deja una respuesta