Egteskab handler om kompromis, og uanset om du har været gift i to uger eller tyve år, er det vigtigt at kunne arbejde sammen med din ægtefælle. Men her er problemet – det kan være en udfordring at arbejde sammen om økonomi. Faktisk angav 21 procent af de voksne skilsmisseramte ifølge en nylig undersøgelse penge som årsag til deres separation.

Men her er den gode nyhed: Med ærlig kommunikation og en fælles plan kan du og din ægtefælle tackle penge som et team. Som nygifte er du og din ægtefælle faktisk på det perfekte sted at diskutere penge, når I arbejder på at kombinere økonomien.

- Hvad betyder det at kombinere økonomien?

- Krav til at kombinere jeres økonomi efter ægteskab

- Et sæt fælles prioriteter

- Et husholdningsbudget

- En udgiftsplan

- Sådan begynder du processen med at kombinere økonomien

- Være helt ærlig

- Egteskabelig balance

- Håndter overraskelser

- Ingen fordømmelse

- Få på samme side

- Regulære samtaler

- Undgå skænderier

- Anerkend jeres forskelligheder

- Skab systemer

- Penge-regler

- Fælles konti

- Spørg efter dine penge

- Afgiv specifikke roller

- Liv, lær, evaluer og prøv at gøre det bedre

- Bottom line

Hvad betyder det at kombinere økonomien?

Fælles økonomi betyder noget forskelligt for hvert par. Nogle par holder deres penge for det meste adskilt og deler kun en eller to bankkonti. Andre par kombinerer alt – bankkonti, kreditkort, investeringskonti og meget mere. Når det drejer sig om at kombinere finanser, er der ikke et rigtigt eller forkert svar. I stedet er det vigtigt at finde den bedste løsning for dig og din ægtefælle.

Krav til at kombinere jeres økonomi efter ægteskab

At kombinere jeres økonomi kan være en vanskelig proces. Det kræver tålmodighed, empati og vilje til at indgå kompromiser. I løbet af denne vejledning vil vi diskutere nogle af de mest almindelige interpersonelle forhindringer, som nygifte par står over for, når de forsøger at samle deres økonomi.

At finde fælles fodslag og træffe vigtige beslutninger sammen er den unikt udfordrende del af at kombinere jeres økonomi. Uanset hvilke metoder I i sidste ende vælger, har I dog brug for disse tre ting for at få succes med at forvalte jeres penge fra måned til måned eller fra dag til dag:

Et sæt fælles prioriteter

Personlig pengeforvaltning bør altid begynde med en forståelse af, hvad I værdsætter, og hvad I ønsker. Når I mødes som en fælles husstand, skal I sammenføje disse idéer og oprette en liste over fælles prioriteter, som I begge støtter og tror på. Disse prioriteter vil være med til at påvirke jeres mest afgørende økonomiske beslutninger.

Et husholdningsbudget

Et budget skal på det mest grundlæggende niveau fortælle jer, hvor mange penge I forventer at have, og hvor I tror, at de skal gå hen. Jeres indtægter og udgifter vil næsten helt sikkert ændre sig, når I bliver gift, så det er vigtigt, at I enten opretter et nyt kombineret budget eller tager jeres individuelle budgetter op til revision.

En udgiftsplan

Mens dit budget repræsenterer en teoretisk version af din økonomi, gør din udgiftsplan teorien til virkelighed. En udgiftsplan giver de detaljer, der mangler i dit budget – den fortæller dig, hvordan du vil håndtere dine udgifter, og hvordan du vil arbejde hen imod dine mål. Det er især vigtigt at sikre, at du har en plan, når du kombinerer økonomi for at undgå misforståelser og forvirring.

Disse tre dele af personlig økonomi er vigtige, uanset din forholdsstatus. Men før du træffer den slags beslutninger i en nyligt kombineret husstand, skal du dog lægge et vist grundlag.

Sådan begynder du processen med at kombinere økonomien

Den sværeste del af at kombinere økonomien er ofte den første samtale. Hvis du ikke er vant til at tale om penge, er det svært at åbne op og tale ærligt. Selv ud over det har du måske andre pengeopfattelser end din partner. Derfor er det vigtigt at have samtaler om penge, før I overhovedet kombinerer noget.

Her er alt, hvad du behøver at vide om, hvordan du kombinerer økonomien efter ægteskabet.

Være helt ærlig

Når det kommer til penge og ægteskab, er ærlighed afgørende. Det er dog svært at være ærlig, hvis du ikke er sikker på din egen økonomiske situation. Derfor er det vigtigt at være ærlig – først over for dig selv og derefter over for din ægtefælle.

Egteskabelig balance

Lauren Klein, CFP® og stifter af Klein Advisors i Newport Beach, Californien, anbefaler, at alle par starter med at lave en ægteskabelig balance. Selv om ægteskabelige balancer normalt bruges under skilsmisser, forklarer Klein, hvorfor det er vigtigt for ægtefæller at begynde deres ægteskab med et ark – eller en liste over aktiver og gæld – i stedet.

“Jeg synes, at alle bør vide, hvad deres ægteskabelige balance er, når de bliver gift … Det er det virkelige samlede billede af, hvor du er som et par. Det giver begge ægtefæller mulighed for at forstå, hvad der er ‘mit’, hvad der er ‘dit’ og hvad der er ‘vores’. Det er en måde at starte ægteskabet med en klar forståelse af det samlede økonomiske billede.”

Her er, hvad der er opført på en ægteskabsbalance: aktiver (bankkonti, investeringer, ejendom) og gæld (studielån, kreditkortsaldi), og hvem de tilhører.

“Reglerne varierer fra stat til stat, men i Californien er det, du kommer ind i ægteskabet med, f.eks. dit. Det, der er tjent i løbet af ægteskabet, tilhører begge ægtefæller. Så når du bliver gift, kommer bryllupsgaverne i kolonnen “vores”,” forklarer Klein.

- Sådan gør du: Gennemgå din økonomiske situation og opret en ægteskabelig balance sammen med din ægtefælle.

Håndter overraskelser

Når I har udfyldt den ægteskabelige balance og delt jeres økonomi med hinanden, skal du og din ægtefælle håndtere eventuelle økonomiske overraskelser. Uanset om det er en uventet kreditkortsaldo eller svimlende studielån, skal du og din ægtefælle finde jer til rette med jeres nuværende økonomiske status.

For Rachel Smith, en blogger i Grand Rapids, Michigan, var overraskelsen hendes mands sekscifrede studielånssaldo.

“Min mand troede, at han havde 65.000 dollars i studielån. Efter vi blev gift, fandt vi begge ud af, at han faktisk havde 165.000 dollars. Det var en forfærdelig måde at starte vores ægteskab på, og en stor del af vores økonomiske rejse blev defineret af dette,” siger Smith.

Smith og hendes mand er nu gældfri, men rejsen har ikke været let. En af de primære måder, hvorpå de kunne komme igennem den, var med fælles mål og samtaler uden fordømmelse.

- At gøre:

Ingen fordømmelse

Det kan være svært, men en af de bedste måder at have produktive pengesamtaler med din ægtefælle på er at skabe et rum uden fordømmelse. Uanset din bedre halvdel finansielle situation er det vigtigt at nærme sig den med medfølelse og neutralitet, mens I arbejder sammen om at skabe en plan.

Derek Bostian, CFP® og administrerende partner hos Two Waters Wealth, har nogle forslag. “Prøv at sætte dig ned med din partner og prøv at have en gennemsigtig samtale med dem,” siger Bostian. “Sørg for, at du kommer på samme side. I sidste ende tror jeg, at folk overvurderer deres ægtefælles reaktion på finansielle nyheder – både negative og positive. I sidste ende er I nødt til at finde en måde at arbejde jer igennem de økonomiske forhindringer sammen.”

- Gør det: Hvis du har brug for tid til at bearbejde din ægtefælles økonomiske situation, så bed om det. Sæt et tidspunkt og en dato, hvor I vil “mødes” igen for at tale om penge.

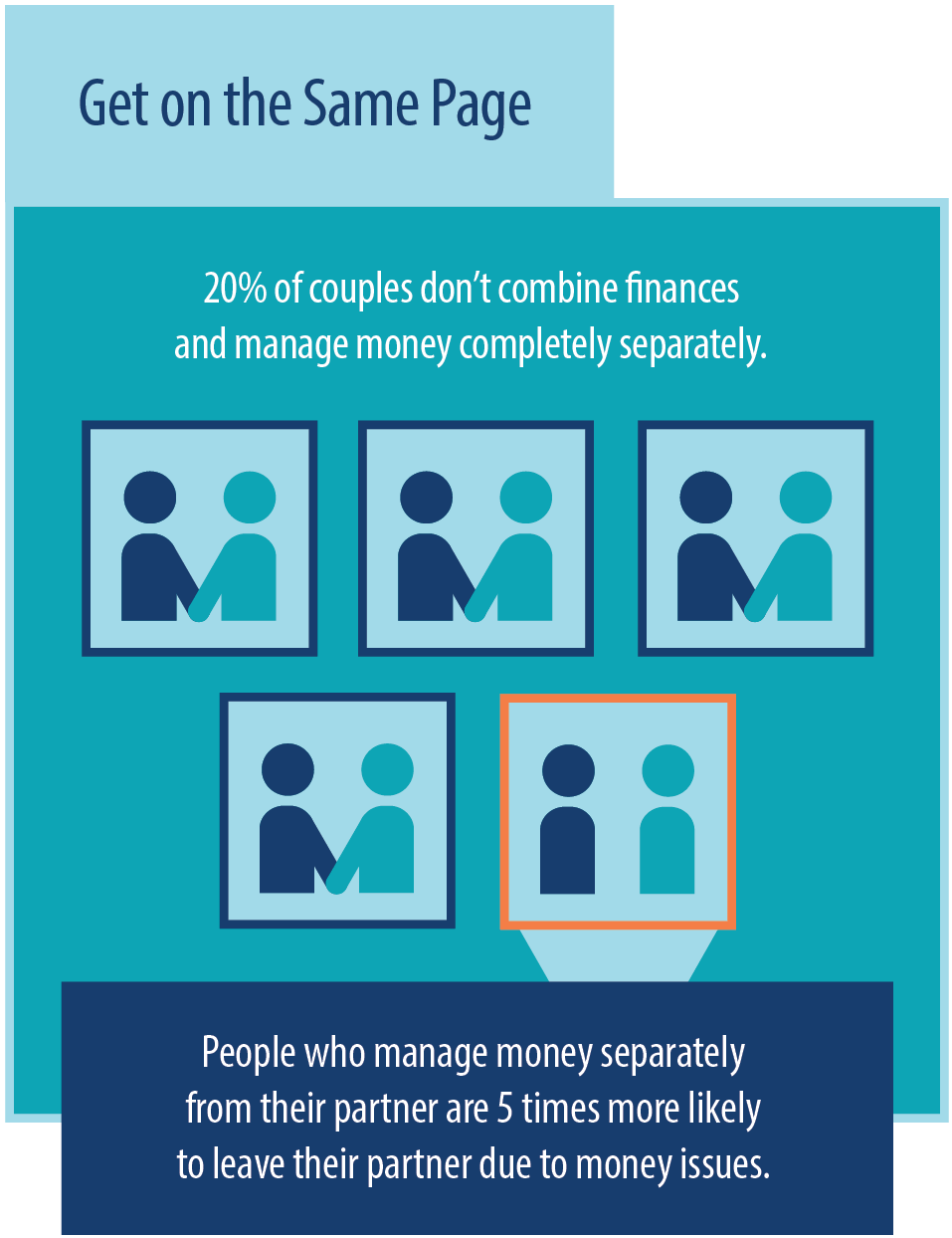

Få på samme side

Når du har haft den første snak om penge, er det tid til at komme på samme side som din ægtefælle. Det er umuligt at lave en hel økonomisk plan på ét møde, så det er vigtigt at fortsætte samtalen, efterhånden som I begynder at arbejde sammen om økonomien.

Regulære samtaler

“Kort før vores bryllup havde min kone og jeg et ‘økonomisk topmøde’, hvor vi satte os ned og diskuterede alting”, siger Chris Ball, der er finansiel rådgiver i Royal Oak, Michigan. “Jeg havde en masse gæld på det tidspunkt og var åben over for hende om det og mit ønske om at fjerne det.

“Vi talte om målene for det første år, og hvad vi ønskede at opnå sammen. Vi kombinerede vores økonomi og lavede regelmæssige månedlige checkups, som regel kombinerede vi det med en date night. Efterhånden som vi nåede målene, skabte vi nye mål, og det gør vi stadig efter atten år.”

Bostian gentager dette råd: “Det er ikke en engangssamtale. Det er noget, som man skal blive ved med at tage op igen. Når alt kommer til alt, er ægteskab en af de største forretningsbeslutninger, du nogensinde vil træffe.”

- Gør det: Planlæg regelmæssige pengesamtaler. I begyndelsen kan samtalerne være ugentlige. Senere kan I måske gå over til månedlige samtaler.

Undgå skænderier

Det kan være svært at tale om penge, men det betyder ikke, at du behøver at skændes om det med din ægtefælle.

“Skænderier og konflikter er en del af ethvert forhold, uanset hvor meget man end ønsker at undgå dem,” siger Bostian. “Der findes en strategi, hvor I hver især får to minutter til at give jeres mening til kende, hvorefter den anden person har to minutter til at give sit modargument, og så bliver I ved, indtil I finder en løsning. Sørg for at finde et fælles grundlag sammen.”

Sådan foreslår Justin Pritchard, CFP® hos Approach Financial i Montrose, Colorado, at par strategisk vælger tidspunkter at tale sammen på for at undgå unødvendige skænderier.

“Sæt et bestemt tidspunkt til samtaler om penge. Det sikrer, at alle er mentalt klar til at diskutere emnet. Ingen bør være sultne, og du behøver ikke at være ‘på vej ud af døren’ under samtalen. På den måde vil den person, der tager initiativ til samtalen, ikke føle sig afvist, hvis partneren ikke har tid, energi eller lyst til at have en improviseret diskussion.

“Hvis tingene bliver ophedede, så aftal en måde at tage en time out på, og husk, at den måde, du beder om en time out på, er lige så vigtig som at tage en.”

- At gøre: Hvis tingene bliver ophedede, skal du give din ægtefælle to minutter til at tale. Bagefter får du to minutter til at svare. Bliv ved, indtil I når frem til en løsning.

Anerkend jeres forskelligheder

Her er det sådan, at du og din ægtefælle er forskellige mennesker med forskellige baggrunde. Det betyder, at I har forskellige erfaringer med penge og forskellige forventninger. I stedet for at betragte jeres forskelle som et problem, så prøv at se dem som en kilde til styrke.

“Anerkend, at når I taler om penge, handler det om meget mere end penge,” siger Pritchard. “Hvordan hver partner føler sig med resultatet, er vigtigere for forholdet end det, I rent faktisk gør med jeres penge.”

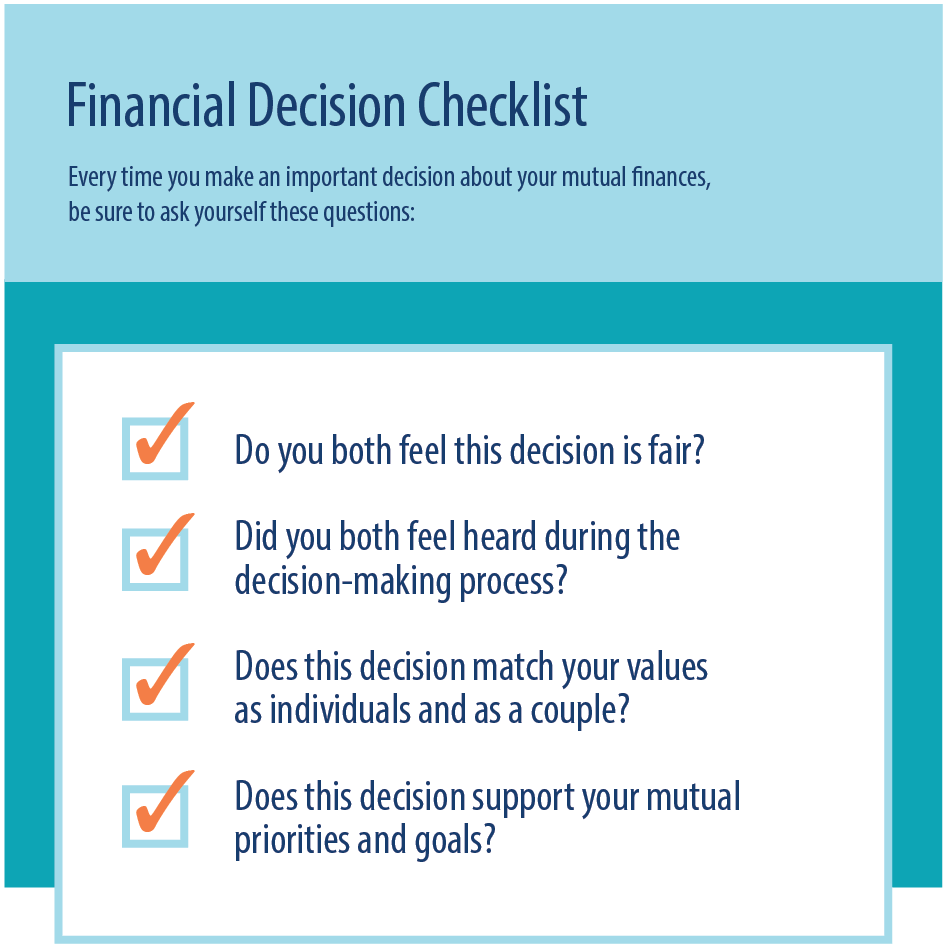

Her er de spørgsmål, som Pritchard siger, at par bør besvare, når de træffer en økonomisk beslutning sammen:

- Føles det retfærdigt for begge involverede personer?

- Har du kørt for hurtigt forbi noget vigtigt?

- Har du ubevidst ramt en nerve, som din partner er følsom over for?

Klein er enig i, at det ofte er svært at diskutere penge. “Folk siger, at det at tale om penge er det sidste tabu i vores samfund. Hvordan kan man have en samtale om, hvad man har brug for, og hvad man ønsker? Man kommer fra forskellige familier. I er nødt til at have denne samtale om, hvad I vil bruge jeres penge på. Det kan være et budget, en køreplan eller en plan.

“Hvis du ikke har evnerne og ikke kan have en samtale om penge og få den til at være produktiv, så kan det være en god idé at samarbejde med en tredjepart.”

- At gøre: Sæt dig ned med din ægtefælle og lav en liste over hinandens styrker og svagheder. Når I er færdige, skal I diskutere listerne og tale om, hvordan det kan relateres til pengehåndtering.

Skab systemer

Selv om pengetankegang er vigtigt, er det også vigtigt at skabe pengesystemer. Penge-systemer kan omfatte regler, kontoopsætning, apps og definerede roller.

Penge-regler

Hvert par vil have forskellige penge-“regler”. For nogle par kan der være regler om friværdi eller måder at spore udgifterne på.

Laura Beattie, en blogger om personlig økonomi i Portland, Oregon, foreslår to regler, som par bør bruge.

“Tal om udgifter, og beslut om I hver især vil have en månedlig “hvad som helst”-fond. Beslut også, på hvilket prisniveau eller hvilken størrelse af en vare du skal diskutere et køb med din partner. Eksempler på dette kan være at bruge over 150 dollars eller købe en 12′ oppustelig snemand til gården. Det er ikke kun en måde at lave et hurtigt tjek af økonomien på, men det er også en god måde at tjekke ind med din partner på, så der ikke er nogen overraskelser.”

- Gør det: Arbejd sammen med din ægtefælle om at skabe penge-“regler” for jeres ægteskab.

Fælles konti

Selv om I ikke ønsker at kombinere alle jeres konti, er det stadig en god idé at have mindst én fælles konto til fælles udgifter.”

Bostian forklarer: “Når I er gift, bør I åbne en fælles konto. Hvis I ikke er klar til at tage det store skridt og kombinere alt, kan I starte i det små og betale fælles udgifter.

“Jeg ville starte på en frisk med en ny konto, fordi det gør det hele renere og lettere at administrere. Det er noget, du bør gøre lige når du kommer hjem fra din bryllupsrejse, hvis du tager på en sådan. Det er en stor begivenhed, og det er vigtigt at tage det skridt sammen.”

- At gøre: Åbn en fælles bankkonto sammen med din ægtefælle.

Spørg efter dine penge

En anden god måde at undgå skænderier om penge på er at holde styr på dine udgifter. Når I holder øje med jeres udgifter sammen, er der ingen overraskelser.

“Der findes nogle gode programmer til forvaltning af personlige finanser”, siger Bostian. “Jeg kan virkelig godt lide Mint, fordi det giver dig mulighed for at se, hvad der sker med dine checkkonti og kreditkort – alle de måder, du bruger penge på. Det vil klassificere dine udgifter for dig og spore dine udgifter.

At vide, hvor dine penge går hen, er kun det første skridt. Jeg spøger altid med mine klienter med, at når de først begynder at gøre dette, skal de modstå trangen til at skrige, når de begynder at se den andens udgifter. Men det handler ikke om magt; det handler bare om gennemsigtighed.”

- At gøre: Udforsk apps til sporing og budgettering af penge som Mint, Good Budget, You Need a Budget og Tiller.

Afgiv specifikke roller

Der er en god chance for, at du og din ægtefælle har forskellige styrker og svagheder. Heldigvis er det en god ting, for det kan give dig og din ægtefælle mulighed for at have forskellige “job”.”

Gabriel Kaplan, CFP® og CPA i New York City, forklarer: “Min kone er utrolig sparsommelig og bruger næsten ingen penge på noget som helst. Hun tjener i øjeblikket langt mere end mig, da jeg er i gang med at udvikle min virksomhed. Vi nåede frem til en aftale baseret på styrken af vores evner. Hun er meget bedre til at få tingene gjort end mig, så hun er den økonomiske chef. Jeg er den øverste investeringsansvarlige og skatteplanlæggeren.

Vi blev enige om en opsparingssats, trak vores leveomkostninger fra og fordelte så det, der var tilbage, til os selv …Vi er begge tilfredse, da vores finansielle plan er på rette spor. Tingene er gået godt, fordi vi holder os til vores budget, og vi har begge tillid til, at den anden person er ansvarlig.”

- Skal gøres: Arbejd sammen med din ægtefælle om at dele de økonomiske opgaver op på baggrund af jeres styrker og svagheder

Liv, lær, evaluer og prøv at gøre det bedre

Uanset hvilken metode du vælger, er det vigtigt at huske, at intet nogensinde er mejslet i sten. Du bør altid udvikle dine metoder (og dine mål og dine prioriteter) i takt med, at livet skrider fremad.

Så læg en plan, og gør så det bedste, du kan, med den. Når I kommer sammen igen, så tal om, hvad der virkede, hvad der ikke virkede, og hvordan I følte, at det gik. Brug disse oplysninger til at afgøre, hvilke ændringer I skal foretage i jeres tilgang, og foretag derefter disse ændringer, og start processen forfra.

Det bliver aldrig perfekt, men det kan altid blive bedre.

Bottom line

Her er den gode nyhed – du og din ægtefælle vil fortsat blive bedre til at forvalte penge sammen. Jo mere I arbejder sammen, jo lettere bliver det at arbejde sammen. Derfor er det vigtigt, at du ikke bliver modløs i løbet af de første par samtaler. I sidste ende er penge en del af livet, men de er ikke alt. Fælles mål, fælles værdier og en åben dialog vil hjælpe dig og din ægtefælle med at skabe et lykkeligt og velhavende liv sammen.

Skriv et svar