Den gennemsnitlige salgspris for et hjem er steget med mere end 2000 % siden 1963.

I 2020 var medianprisen for et hjem 391.300 dollars. Det er 20 gange den gennemsnitlige salgspris på 19.300 dollars i 1963! Hvordan kan du sige, at boligernes overkommelighed ikke har ændret sig? Overvej alle dataene, før du springer til en konklusion.

Få konkurrerende tilbud på billån på få minutter

Sammenlign priser fra flere gennemtestede långivere. Opdag din laveste kvalificerede sats.

Det er hurtigt, gratis og skader ikke din kredit score

Inflationsjusterede huspriser tegner et mere præcist billede

For det første viser ovenstående graf den gennemsnitlige salgspris, ikke medianen. Den gennemsnitlige pris på huse kan blive forvrænget af huse, der sælges til meget høje eller lave priser. Medianpriserne er normalt et mere pålideligt mål for den typiske huspris.

For det andet skal man tage højde for inflationen for at forstå, hvordan priserne reelt har ændret sig. Selvfølgelig. Måske var gennemsnitsprisen på et hus i 1963 19.300 dollars. Men gennemsnitslønnen var også 4.500 dollars. En gallon benzin kostede 30 cents. Og du kunne købe et dusin æg for 55 cents.

Grafikken ovenfor viser de inflationsjusterede medianpriser på huse fra 1975 til 2020. Selv om prisstigningen ikke er så dramatisk, kan man stadig se, at huspriserne er meget højere end de historiske gennemsnit. Det kunne tyde på, at vi er i gang med endnu en boligboble i lighed med den i 2005/2006. Men der er en anden faktor at tage hensyn til.

Case-Shiller-indeks

En anden måde at sammenligne prisen på boliger over tid er at bruge indeks for gentagne salg, såsom Standard & Poor’s CoreLogic Case-Shiller Home Price Indices& Poor’s CoreLogic Case-Shiller Home Price Indices. Der findes flere Case-Shiller-indekser, som er baseret på oprindeligt arbejde udført af økonomerne Karl Case og Robert Shiller, som undersøgte prisudviklingen på boliger ved at sammenligne gentagne salg af de samme boliger. Grafen nedenfor viser de inflationsjusterede Case-Shiller- og Real Building Cost-indeks for USA fra 1898 til 2019.

Og selv om Case-Shiller-indekset stadig ikke er rekordhøjt, er vi ikke for langt fra toppen i 2007. Ved udgangen af 2019 var Case-Shiller-indekset på samme niveau som i 2005, hvor Robert Shiller offentliggjorde anden udgave af Irrational Exuberance og udtrykte bekymring om boligprisernes bæredygtighed, fordi indkomsterne ikke fulgte med stigningen i boligomkostningerne.

Lønningerne har ikke fulgt med boligpriserne

Sammenlign nu stigningen i medianprisen på en bolig med amerikanernes medianindkomst.

Hvis man justerer for inflation, er amerikanernes medianindkomst kun steget med 33 %. Medianpriserne på boliger er derimod steget med 60 %. Det er endnu værre, når man ser på indkomsten for yngre voksne. For eksempel er medianindkomsten for personer mellem 25 og 34 år kun steget med 30 dollar på 44 år (1974 til 2017). Det er ikke underligt, at antallet af boligejere blandt tusindårige er lavere end for tidligere generationer.

Nye huse og BNP

Betaler vi virkelig mere på nye huse end tidligere? Det føles i hvert fald som om, at boliger er dyrere end nogensinde før. Men vi bruger mindre på nye boliger som en procentdel af bruttonationalproduktet (BNP) end i 1963 og halvdelen af det, vi brugte i 2005. Det er ikke uproblematisk at bruge BNP som benchmark for forbrugsudgifterne. Det tegner dog et billede af boligbyggeriet og boligudgifterne over tid. Grafen nedenfor viser ændringer i indekset for penge brugt på nye boliger divideret med BNP fra 1963 til 2020.

Vi bruger relativt set mindre nu, men vi er ved at komme tilbage på sporet i en fart. Grafen illustrerer også godt den effekt, som recessioner har på hussalget. Hver recession fra 1973 er blevet indledt med et kraftigt fald i indekset. Dette indeks taler også om byggebranchens volatilitet, som kan falde 145 point på blot 4 år (2005 til 2009).

Nye boliger er 47 % større end for 40 år siden

Inflation, stagnerende indkomster og statistiske udslag er ikke de eneste årsager til, at mange mennesker ikke har råd til at købe en bolig. Vores smag for større boliger er også en væsentlig faktor. I 2018 var det nye hjem i medianstørrelse 781 kvadratfod større end i 1978. Alligevel er størrelsen på boliger en faktor, der ofte ignoreres.

Når man også medregner inflationen, har prisen pr. kvadratfod været ret stabil. Se på prisen pr. kvadratfod (inflationsjusteret) for nye boliger i nedenstående graf.

I 2017 var prisen pr. kvadratfod for en ny bolig kun 4 % mere (ca. 3 USD) end i 1979. Hvilket ikke længere lyder som meget af en ejendomsboble. Især når man tænker på de bekvemmeligheder, der nu er standard for nye boliger.

I 1978 havde kun 8 % af boligerne tre eller flere badeværelser, og kun 63 % havde aircondition. Nu har 40 % af nye boliger tre eller flere badeværelser, og 94 % har aircondition.

I 2019 faldt prisen på nye boliger, men medianstørrelsen på boligerne faldt endnu mere, hvilket øgede medianprisen pr. kvadratfod til 137,50 dollar.

Dette viser naturligvis kun den samlede pris for hele USA. Det bliver mere rodet, når man ser på priserne på regionalt niveau.

Dataene for den nordøstlige og vestlige del af USA forklarer, hvorfor så mange føler, at ejendomsmarkedet er ved at implodere. Disse regioner har oplevet den største prisstigning: $63 og $19 i de sidste 40 år.

Selv om vi sandsynligvis er vidne til en boligboble i Californien og New York, viser dataene en anden historie i Midtvesten og Sydstaterne.

Hvorimod er historien en helt anden i Midtvesten, hvor prisen pr. kvadratfod faktisk faldt med næsten $20. At købe en bolig i Midtvesten er – når man korrigerer for størrelse og inflation – billigere nu end i 1978.

Lad det synke ind.

I Sydstaterne har prisen pr. kvadratfod næsten ikke ændret sig. Det har de laveste boligpriser i landet og har nøje fulgt udviklingen i USA som helhed.

Hvis man korrigerer for inflationen, kan man købe et hus til praktisk talt samme pris som for 40 år siden. Nøglen er at holde husets størrelse på det, der var “normalt” for 40 år siden.

Det er klart, at det har sine ulemper at bruge medianpriserne. Når priserne bliver mindre volatile, kan det give indtryk af en kollektiv stigning eller et kollektivt fald i prisen, men det afhænger alt sammen af, hvordan tallene er fordelt. Hverken median- eller gennemsnitspriser kan give en præcis forudsigelse af markedets retning. For at kunne gøre det skal man have en dyb forståelse af det lokale boligmarked. Faktorer som salgsprisen på sammenlignelige ejendomme, det lokale jobmarked og befolkningens gennemsnitsalder er afgørende på by- og kvarterniveau.

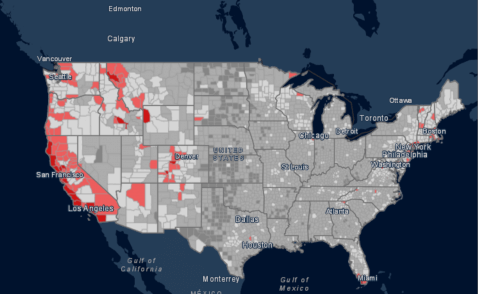

Indekset for boligers overkommelighed

Et nyttigt indeks til at afgøre, om huspriserne er i overensstemmelse med, hvad folk rent faktisk kan købe, er det traditionelle indeks for boligers overkommelighed. Det viser, hvor stor en procentdel af en befolkning der har råd til at købe en bolig til medianprisen i en given region baseret på deres indkomst.

Et lavt rådighedsindeks kan være et andet tegn på en boligboble. Som du kan se på kortet nedenfor, tilbyder størstedelen af USA’s amter rimeligt overkommelige boliger. Det viser også hot spots, hvor boliger er mindre overkommelige i USA. I nogle tætbefolkede områder er boligerne for dyre til, at den gennemsnitlige husstand kan købe en bolig.

Store dele af vestkysten og den nordøstlige del af landet er uoverkommelige. På dette kort er Californien en overvejende rød stat. Beskæftigelsescentre som San Francisco, San Diego og Los Angeles har særligt uoverkommelige boligomkostninger. Sammenlign den gennemsnitlige boligtilgængelighed i USA, 53, med Californiens 26. Det betyder, at kun 26 % af californierne har råd til at købe en bolig til medianprisen i deres delstat. Situationen er den samme i New York, især i storbyområderne. Så ja, Californien og New York befinder sig sandsynligvis i en boligboble. På nationalt plan har 53 % af amerikanerne imidlertid den nødvendige indkomst til at kvalificere sig til en bolig til medianprisen i deres stat.

Bottom line

Vi står sandsynligvis ikke over for en ny boligboble på nationalt plan. Husene er meget dyrere nu, selv når man justerer for inflation. Lønningerne har ikke fulgt med prisstigningen, hvilket forværrer problemet med boligers overkommelighed. Men størrelsen af medianboligen er også steget. Faktisk har USA’s medianpris for en kvadratfod været relativt stabil i de sidste 40 år.

Selv om husstandene er mindre, længes vi efter større boliger. Dette får huspriserne til at stige drastisk. Men fod for fod har overkommeligheden for nye boliger næsten ikke ændret sig. Hvis man justerer for inflationen, kan man købe et hus for stort set den samme pris som for 40 år siden. Det afgørende er at holde husets størrelse på det niveau, der var “normalt” for 40 år siden. Den gode nyhed er, at du kan finde nogle gode tilbud i dit område, hvis du er villig til at købe et hus af samme størrelse som dine bedsteforældres hus. Den dårlige nyhed er, at huse af den størrelse er svære at finde.

Historien ændrer sig drastisk, når man ser på vestkysten og dele af den nordøstlige del af landet, især omkring de store byer. I områder som Bay Area kan vi meget vel have at gøre med en boligboble. Læs vores 2020 Mortgage Industry Study for at se, hvad der har forårsaget denne cyklus af booms og busts i mange storbyer.

Andrew er chefredaktør for SuperMoney og certificeret rådgiver i personlig økonomi. Han elsker at nørde finansielle data og oversætte dem til brugbar indsigt, som alle kan forstå. Hans arbejde bliver ofte citeret af store publikationer og institutioner som Forbes, U.S. News, Fox Business, SFGate, Realtor, Deloitte og Business Insider.

Skriv et svar