Det realkreditmæssige landskab har ændret sig meget i løbet af de sidste mange år.

Retningslinjerne for udlån af realkreditlån er blevet meget strammere, siden boligkrisen tog fat, og realkreditrenterne er faldet til nye laveste niveauer nogensinde.

I mellemtiden synes boligpriserne at have nået bunden, og der er udsigt til en anstændig stigning i boligpriserne.

Dette har skabt et interessant miljø for både kommende og eksisterende boligejere.

Bestemmelse af din boligejerskabshorisont

- Når du skal købe fast ejendom og optage et realkreditlån

- skal du bestemme, hvor længe du har planer om at beholde ejendommen

- Og i samme forstand, det boliglån, der følger med

- Det vil diktere valg af lån, betaling af point og meget mere

Men måske er en af de største ændringer i tankegangen, at de, der optager et realkreditlån i dag, vil beholde det så længe, som de ejer deres bolig.

I fortiden var dette ikke tilfældet, da realkreditrenterne var meget høje og derefter i en nedadgående tendens i mange år siden.

Det gjorde det muligt for eksisterende boligejere at refinansiere og udnytte boligens egenkapital via cash out refinansieringer og HELOC’er, samtidig med at de månedlige realkreditbetalinger blev reduceret.

Selv nylige boligejere var i stand til at refinansiere blot seks måneder eller et år efter køb af deres hjem, takket være det bratte fald i renteniveauet.

Men denne march nedad ser ud til at være slut og kan faktisk vende om, hvilket vil svare til langsommere forudbetalingshastigheder og langt færre refinansieringer.

Der er trods alt ingen, der vil være ivrige efter at miste din super lave realkreditrente, selv om de har brug for kontanter.

Det gør også spørgsmålet om, hvilket realkreditlån man skal få, vanskeligere. Derudover er man virkelig nødt til at stille spørgsmålstegn ved, om man bør købe sin realkreditrente ned.

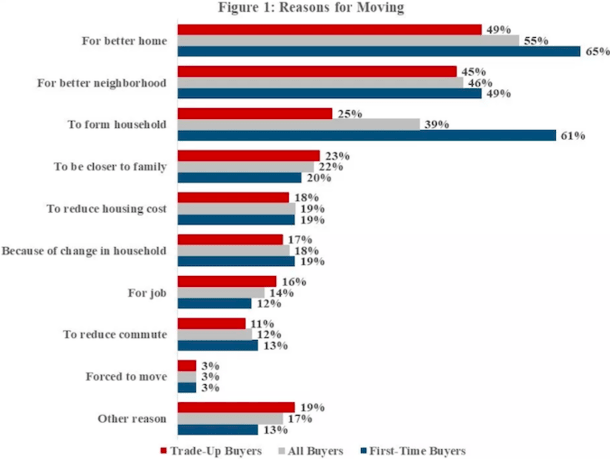

Hvorfor boligejere sælger deres boliger

Mennesker sælger deres boliger af alle mulige årsager, og mange gør det i god tid, før deres realkreditlån nogensinde når udløb.

Den mest almindelige årsag til, at alle boligejere flytter, er for at få en bedre bolig, dette ifølge data fra American Housing Survey (AHS) fra 2017.

Det er også ret normalt at sælge en bolig for at købe i et bedre kvarter, eller for en førstegangskøber at sælge for at danne en husstand (tænk på mere plads).

Andre grunde omfatter at være tættere på familien, forkorte en pendling, flytte for et job, reducere boligomkostningerne, blive tvunget til at flytte, eller simpelthen på grund af en ændring i husstanden.

Du bør overveje alle disse grunde, før du beslutter dig for en bestemt type boliglån. Det kan påvirke din beslutning.

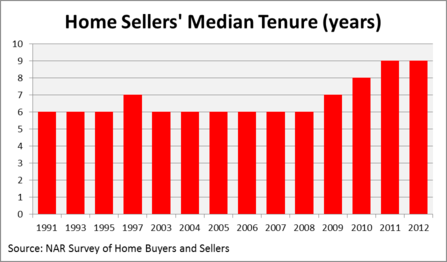

De fleste beholder deres bolig i seks til 10 år

- For boligkrisen var medianbindingsperioden omkring seks år

- Medianbindingsperioden var omkring seks år

- Det betyder, at millioner af boligejere optog 30-årige lån

- Men beholdt dem i en brøkdel af den tid

- I dag stiger løbetiden, efterhånden som boligejerne sætter sig ned

Se på dette diagram fra National Association of Realtors Profile of Home Buyers and Sellers.

Medianperioden for en boligsælger i de seneste to årtier har kun været på seks år. Jeg gætter på, at evige hjem er en ting fra fortiden.

Som du kan se, øgedes varigheden efter realkreditkrisen, hovedsagelig fordi undervandede panthavere ikke havde noget andet valg end at vente ud.

Men mange af dem, der holdt ud, har nu noteret deres hjem, ligesom de er ved at få hovedet over vandet.

Den pointe, jeg forsøger at gøre, er, at meget få realkreditlån faktisk holdes til termin, eller nogenlunde i nærheden af det.

Af den ene eller anden grund holder realkreditlånene bare ikke så længe, på trods af at mange er 30-årige faste realkreditlån.

Når man ser på dette diagram, kan man med rimelighed undre sig over, hvorfor flere boligejere ikke tager kortfristede realkreditlån med justerbar rente, såsom 5/1 eller 7/1 ARM’er. Besparelserne ville være massive.

Både tilbyder lavere realkreditrenter end deres fætter med fast rente, hvilket ville resultere i en lavere månedlig betaling, færre betalte renter og mere opsparet hovedstol.

Men de fleste boligejere synes tilbageholdende med at gå med en ARM, måske fordi det er svært at forudsige fremtiden.

Still, tallene lyver ikke – snesevis af boligejere er på vej i løbet af blot seks korte år, uanset om de har 30-årige faste realkreditlån eller hvad som helst andet.

Vil du beholde dit hus længere nu?

- Som du kan se af grafen ovenfor, bliver boligejerne længere

- Takket være lavere renter og høje boligpriser

- De seneste data siger, at boligejerne bliver hængende i omkring 10 år i gennemsnit

- Så det kan også påvirke din realkreditbeslutning

Som jeg bemærkede, har landskabet ændret sig en hel del. Så vil den samme tendens holde stik fremadrettet, eller vil flere boligejere vælge at blive boende i længere tid?

Jeg er sikker på, at den gennemsnitlige boligejers levetid vil stige noget, men sandsynligvis ikke med så mange år. Der vil stadig være tonsvis af boligejere, der sælger i løbet af kort tid af en stribe grunde.

Og så vil boligejerne fortsat optage langfristede faste realkreditlån, der ikke gør dem meget gavn, bortset fra den ro i sindet, der ligger i at vide, at deres rente ikke vil ændre sig.

Nyere data tyder på en gennemsnitlig holdeperiode på omkring et årti.

Sikkert, det er lidt længere, men da de fleste realkreditlån kommer med løbetider på 30 år, bør det stadig få dig til at sætte spørgsmålstegn ved, hvorfor du ville betale for at låse en sats i tre gange den nødvendige tid.

Selvfølgelig er satser på faste realkreditlån og ARM’er ikke så forskellige i øjeblikket, så det er ikke en forfærdelig fejl at begå, hvis du overhovedet kan henvise til det som en fejl.

Selvfølgelig kan du alligevel spare nogle store penge, hvis du vælger en 10/1 ARM i stedet for en 30-årig fast lånerente i løbet af 120 måneder, for ikke at tale om at opbygge egenkapital lidt hurtigere.

Hvor boligejerne bliver længst

- El Paso, TX (99 måneder)

- Albuquerque, NM (98 måneder)

- Oxnard, CA (97 måneder)

- Greensboro, NC (97 måneder)

- Philadelphia, PA (96 måneder)

- Cleveland, OH (95 måneder)

- Seattle, WA (94 måneder)

- Baltimore, MD (93 måneder)

- Rochester, NY (93 måneder)

- Jacksonville, FL (92 måneder)

I de byer, der er anført ovenfor, er ansættelsestiden den længste, ifølge opdaterede data fra NAR for 2018. I El Paso, Texas, går der hele 99 måneder mellem salgene på den gennemsnitlige bolig der.

Selv om det lyder som lang tid, er det stadig lidt over otte år. En 7/1 ARM ville dække de fleste folk der, og selv hvis satsen justeres højere i et år, når den bliver justerbar, ville de besparelser, der realiseres i løbet af de første syv år, sandsynligvis overskygge enhver betalingsstigning.

Hvor boligejerne opholder sig kortest

- Providence, RI (33 måneder)

- Cape Coral, FL (35 måneder)

- Greenville, SC (36 måneder)

- New Orleans, LA (44 måneder)

- Madison, WI (47 måneder)

- Grand Rapids (51 måneder)

- Knoxville, TN (54 måneder)

- Boston (57 måneder)

- Omaha, NE (66 måneder)

- Augusta, GA (66 måneder)

Som du kan se, kunne mange boligejere i de ovennævnte byer drage fordel af den kortfristede finansiering, som en ARM giver mulighed for. I de fleste tilfælde ville en 5/1 ARM betyde en fast rente under hele deres ophold.

Det, der er endnu mere bekymrende, er, at nogle boligejere betaler for at refinansiere eller betaler realkreditpoint ved lukningen for at opnå en lavere rente.

Det er uheldigt, at mange af disse boligejere ikke vil holde deres realkreditlån længe nok til at drage fordel af de fremtidige besparelser. Så brug en refinansieringsberegner, hvis du overvejer at gøre dette.

Når alt kommer til alt, er tendensen til at sælge om 10 år eller mindre en tendens, der vil være svær at ryste, selv i lyset af den hidtil usete situation, vi befinder os i i dag.

Selvfølgelig bør du overveje det faktum, at den realkreditrente, du modtager i dag, sandsynligvis vil være den laveste, du nogensinde vil have – det kan påvirke din beslutning om at skille dig af med den så hurtigt.

Læs mere:

(foto: robstephaustralia)

Skriv et svar