Din bil har været mere på værkstedet end i indkørslen på det seneste. Og du har endnu en stor reparation i vente i horisonten. Du er træt af at bruge penge på den, men du er ikke sikker på, hvad du skal gøre nu.

Skal du blive ved med at smide penge i den og håbe på, at den ikke går i stykker igen? Eller skal du sælge den og bruge pengene på en anden bil? Det er en stor beslutning.

Det første skridt i løsningen af et dilemma som dette er at lave lidt matematik. Bare rolig! Vi hjælper dig igennem det trin for trin. Dine beregninger vil pege dig i den rigtige retning og hjælpe dig med at tage stresset ud af din beslutningstagning!

Og det bedste er? Når du har besluttet dig for, hvad du skal gøre, viser vi dig, hvordan du kan spare penge til reparationen eller til din næste bil. Tjek det ud, og gå derefter tilbage til dit liv – og alle de steder, det fører dig hen.

- Bør jeg reparere eller udskifte min bil?

- Hvis du vil have reparationen: 6 trin til at betale for bilreparationer

- Strin 1: Køb rundt.

- Strin 2: Hvad kan du selv gøre?

- Strin 3: Hvad kan vente?

- Strin 4: Læg et budget.

- Stræk 5: Flyt dine penge.

- Stræk 6: Budgetter til fremtidige reparationer.

- Hvis du ønsker en erstatning: Skal du lease, købe nyt eller købe brugt?

- Nye biler.

- Lejede biler.

- Brugte biler.

- Sådan betaler du kontant for en bil

- Spar på din bilbetaling.

- Sælg din bil og saml din opsparing.

- Samarbejd videre med at spare op og opgradere.

Bør jeg reparere eller udskifte min bil?

Hvor vi går ind på tallene, er det vigtigt at huske, at der altid er et spektrum, når det kommer til bilreparationer. Det betyder, at matematikken kun kan vise dig så meget – f.eks. om du hælder mere til en reparation eller udskiftning. Andre faktorer, såsom reparationshyppighed og hvad du skylder på din bil, spiller også ind. Husk disse faktorer, når du regner dine tal igennem.

![]()

Budgetér med større sikkerhed. Start med en gratis prøveversion af Ramsey+ i dag!

Okay, så er det tid til at komme i gang. Først skal du anslå værdien af din bil (uden reparationer). Hjemmesider som Kelley Blue Book eller Edmunds er gode eksempler på ressourcer, der kan hjælpe dig med din vurdering.* Lad os for en god ordens skyld sige, at den er på 5.000 dollars. Og din anslåede reparation er på 1.000 dollars. Vi siger i dette eksempel, at reparationen vil bringe værdien af din bil op på 6.000 dollars. Det er ikke nødvendigvis tilfældet i alle situationer, afhængigt af bilens generelle tilstand og reparationstypen. Din mekaniker bør kunne give dig en idé om, hvor meget værdi din reparation vil tilføre din bil.

Så i dette eksempel ville du, hvis du skulle sælge din bil umiddelbart efter reparationen, stadig få de penge tilbage, som du lige har investeret i den. I dette tilfælde hælder du nok mere til en reparation. Hvis det er din pendlerbil, og du kommer for sent på arbejde en gang om ugen på grund af et nedbrud, er det måske på tide at vurdere, hvad disse reparationer virkelig koster dig – i form af hovedpine.

På den anden side, hvis den oprindelige mekanikerregning var tættere på 2.000 dollars, og bilens værdi kun steg til 6.000 dollars med reparationen, hælder du sandsynligvis til at sælge bilen og bruge de penge på en anden bil med dine 7.000 dollars. På den måde får du i det væsentlige en bedre bil for de samme penge.

Skal du betale mere for din bil, end den er værd? Her er, hvad du skal gøre ved din opadvendte bil.

Hvis du vil have reparationen: 6 trin til at betale for bilreparationer

Har du besluttet dig for at gå videre med reparationen? Dit næste problem er at betale for den – for den kommer sandsynligvis til at koste en ikke helt så pæn sum penge. Men hvad nu, hvis du ikke har penge på hånden til at betale regningen? Det er helt i orden. Her er seks trin til at finde de penge, du har brug for til at finansiere din reparation:

Strin 1: Køb rundt.

Accepter ikke det første tilbud, du får udleveret. Få den første diagnose fra en betroet forhandler eller et større mekanikerværksted, men gå ikke ud fra, at deres pris er prisen. Størstedelen af dine omkostninger er sandsynligvis ikke dele, men arbejdskraft. Og den er næsten altid højere hos større, mere etablerede værksteder.

For at finde en pålidelig mekaniker til en lavere pris kan du spørge et par venner, hvor de går hen for at få troværdigt arbejde. Ring derefter rundt for at finde den bedste pris. Mens du er i telefonen, kan du også spørge om eventuelle aktuelle rabatter og tilbud.

Strin 2: Hvad kan du selv gøre?

Måske har du brug for nye bremser, men du skal også udskifte det dørhåndtag, der gik af i morges.Hvorfor ikke få bremserne ordnet på værkstedet og finde en eftermonteret erstatning til dit dørhåndtag online? Så kan du se en YouTube-video og reparere det selv. Du skal bare sørge for at følge anvisningerne meget nøje.

Strin 3: Hvad kan vente?

Hvis den anslåede reparation stadig er uden for din komfortzone, så spørg mekanikeren, hvad der skal repareres nu, og hvad der kan vente et par måneder. Lad være med at springe vigtige sikkerhedselementer som bremser, dæk og tandremme over. Men du kan godt leve uden automatiske vinduer i et stykke tid.

Strin 4: Læg et budget.

Sæt, at du har sænket reparationsprisen så meget som muligt. Nu er det tid til at finde de penge, der skal bruges til at betale regningen. Vi anbefaler, at du laver et nulbaseret budget, før du begynder at vælte dine sofapuder på jagt efter småpenge. Du kan lave et budget på ca. 10 minutter med vores yndlingsbudget-app, EveryDollar. Det er gratis, og det er langt mindre arbejdskrævende end at rode i din sofa.

Stræk 5: Flyt dine penge.

Hvis du stadig mangler penge, er det ikke noget problem. Du skal blot skrue ned for dit budget på ikke-væsentlige områder som restauranter, frisørbesøg og nyt tøj. Du kan også omdirigere din opsparing midlertidigt. Og som en allersidste udvej kan du bruge din nødfond til absolut nødvendige reparationer. Du skal bare genopfylde den så hurtigt som muligt.

Stræk 6: Budgetter til fremtidige reparationer.

Sørg for, at dette problem ikke sker igen ved at oprette en post i dit budget til fremtidige reparationer og vedligeholdelse af bilen. På den måde vil pengene være der og vente på dig, når du har brug for dem – og det vil du.

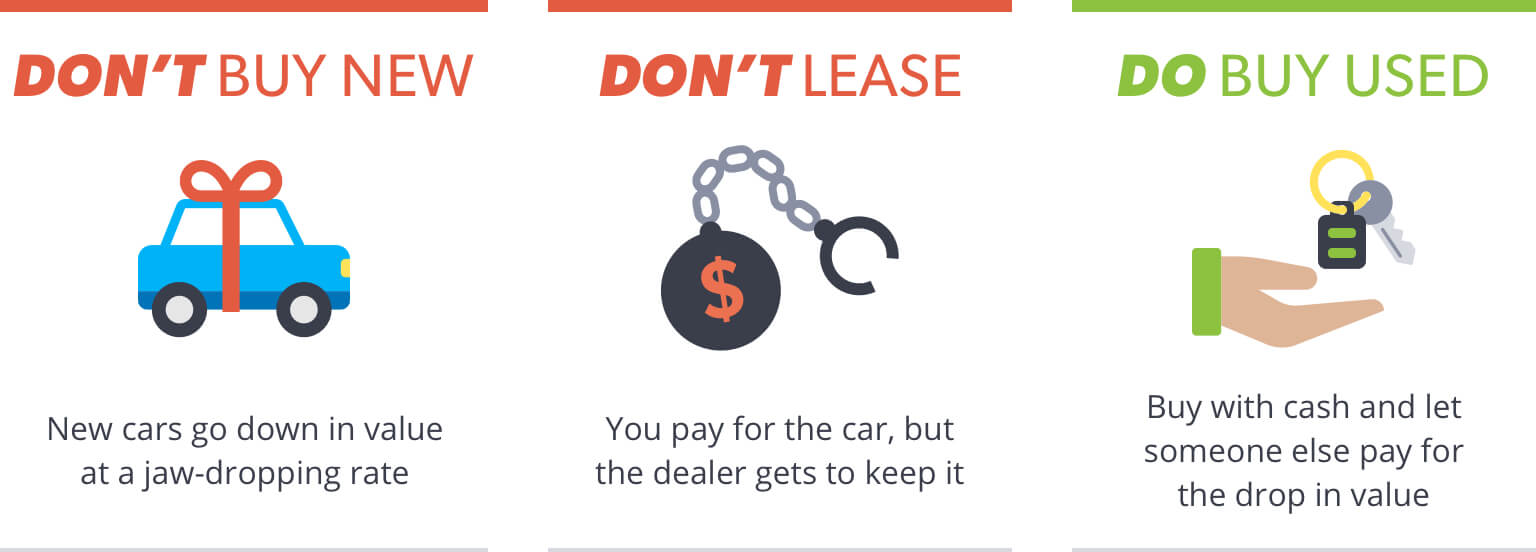

Hvis du ønsker en erstatning: Skal du lease, købe nyt eller købe brugt?

Lad os sige, at du har besluttet, at det ikke er det værd at reparere din nuværende bil. Du er klar til noget andet. Selv om det er fristende at ønske, at din næste bil skal være ny og under garanti (læs: ingen reparationer!), er det sidste, du ønsker at gøre, at tage til den nærmeste forhandler af nye biler. Her er grunden:

Nye biler.

Afskrivningen på en ny bil er uoverkommelig. En bil til 20.000 dollars vil være omkring 8.000 dollars værd om fem år. Det er et fald på 60 %! Selv efter blot et år kan bilen falde i værdi med op til 25 %. Så medmindre du har en nettoformue på over 1 million dollars, skal du ikke købe en ny bil – aldrig. Lad en anden tage afskrivningen.

Lejede biler.

En leasingaftale er simpelthen den dyreste måde at drive en bil på. Hver måned går din leasingbetaling til at dække bilens værdiforringelse plus forhandlerens fortjeneste. Når leasingkontrakten er udløbet, har du ingen andel i bilen, men du har mulighed for at købe den. Det er måske eller måske ikke en god handel, da købsprisen fastsættes ved leasingaftalens begyndelse og ikke er baseret på bilens faktiske værdi ved leasingaftalens afslutning. Så er der gebyrerne – et gebyr, du skal betale, hvis du overskrider et bestemt antal kilometer eller har overdreven slitage på bilen, et gebyr, du skal betale, hvis du beslutter dig for ikke at købe bilen, når din leasingperiode udløber, og et gebyr, du skal betale, hvis du beslutter dig for at købe den. Alt dette er en god forretning for forhandleren – ikke for dig.

Brugte biler.

Din bedste mulighed er at købe en brugt bil til en overkommelig pris med de penge, du har sparet op (kombineret med kontanterne fra salget af din nuværende bil). På den måde ejer du bilen, i stedet for at den ejer dig. Brugt bil betyder ikke lortebil; det betyder bare, at du er klog nok til at lade en anden betale for det indledende værdiforringelse. At købe brugt er den eneste rigtige løsning.

Find ud af, hvordan du får det bedste tilbud på en bil, du elsker! Download vores gratis bilguide i dag!

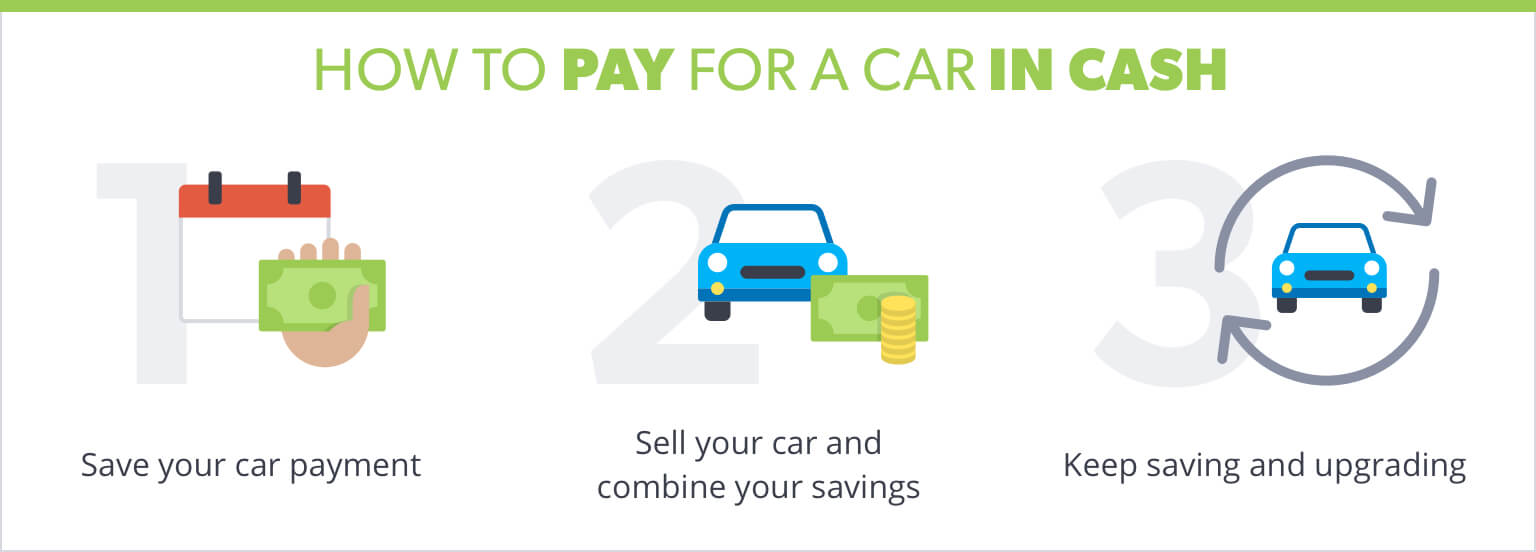

Sådan betaler du kontant for en bil

Du skal ikke sætte dig i gæld for at købe en bil. Det er det bare ikke værd. Det vil kun give dig mere sorg senere hen. Husk, at alle biler har brug for reparationer og vedligeholdelse på et tidspunkt. Med et lån vil du have en månedlig bilbetaling og reparationsregninger oveni.

Gå ikke i gæld for en bil. Det er det bare ikke værd.

Så hvordan kan du helt præcist leve uden afbetaling på din bil og stadig få din drømmebil? Nøglen ligger i din tilgang til at spare penge. Her er en strategi, vi er vilde med:

Spar på din bilbetaling.

Køb den bil, du har råd til med de penge, du har til rådighed – lad os sige, at det er 5.000 dollars. Det kan du få dig rundt i mindst 10 måneder eller deromkring. Tag derefter 500 dollars – den gennemsnitlige månedlige betaling for en ny bil – og spar dem op hver måned.

Sælg din bil og saml din opsparing.

Efter 10 måneder har du bygget dit bilkøbsbudget op til 5.000 dollars igen. Læg det til de kontanter, du får fra salget af din nuværende bil (lad os sige $4.000), og du har $9.000 til en ny bil. Det er en stor opgradering af bilen på bare 10 måneder – uden at du skylder banken en krone!

Samarbejd videre med at spare op og opgradere.

Men det sjove behøver ikke at slutte her. Hvis du bliver ved med konsekvent at lægge det samme beløb til side, vil du 10 måneder senere have yderligere 5.000 dollars til at lægge til en bil. Du kan sandsynligvis sælge den bil til 9.000 dollars for lidt mindre, end du betalte 10 måneder tidligere – det vil sige, at du sandsynligvis vil have omkring 13.000 dollars til at betale for en bil, blot 20 måneder efter at hele denne proces er startet.

Den endelige konklusion er denne:

Desto færre penge du bruger på din bil, jo flere penge har du til at bruge på vigtigere ting, som f.eks. dine børns collegefond, din pension og tilbagebetaling af de gamle studielån. Det er i orden at eje en flot bil, men lad ikke din bil eje dig.

Hvad enten du reparerer eller udskifter din nuværende bil, er det nu, du skal begynde at tænke på din næste bil. Opret en post i dit EveryDollar-budget, og begynd at spare op i dag!

Skriv et svar